中心思想

业绩短期承压与业务结构调整

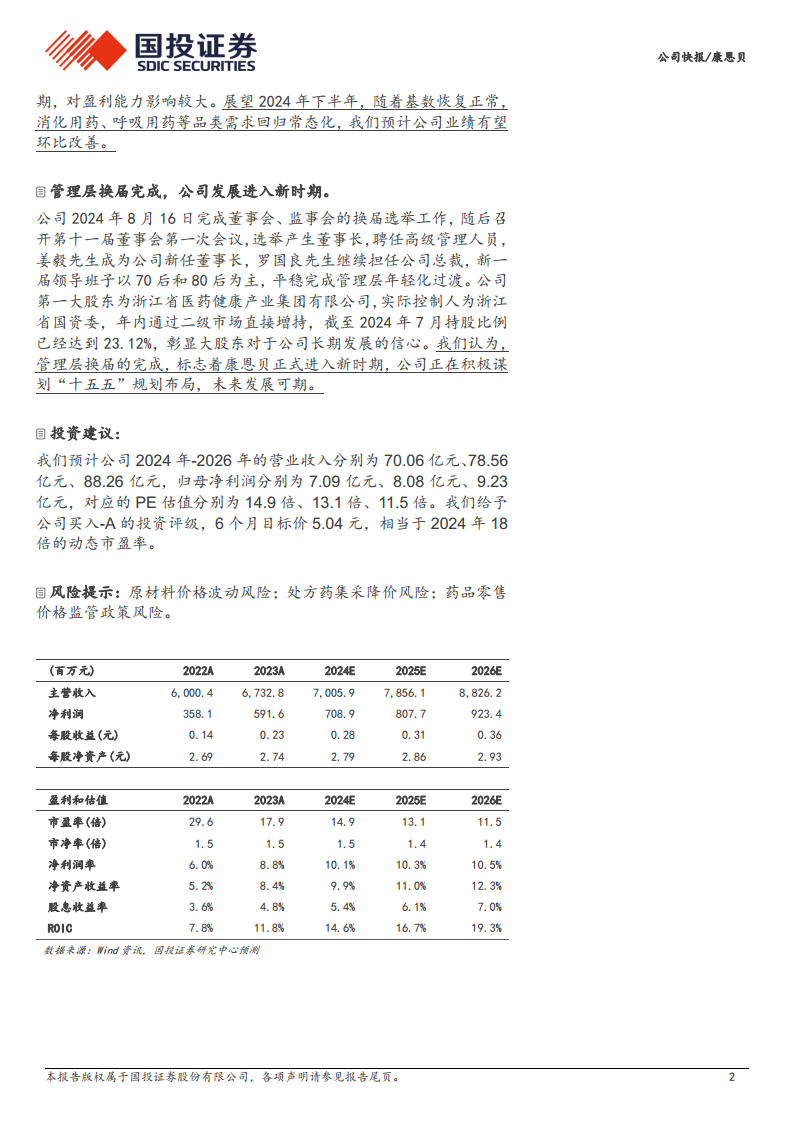

康恩贝2024年上半年业绩面临阶段性承压,营业收入同比下滑8.40%至34.48亿元,归母净利润同比下滑25.95%至3.82亿元。这主要受2023年同期高基数影响,特别是高毛利的中成药业务需求回归常态化,导致业务结构调整并引发盈利能力波动。

管理层换届与未来发展新篇章

公司管理层已于2024年8月完成年轻化换届,新领导班子以70后和80后为主,展现出公司进入新发展时期的决心。同时,第一大股东浙江省医药健康产业集团有限公司持续增持,彰显了对公司长期发展的信心,预示着公司未来有望通过“十五五”规划布局实现业绩改善。

主要内容

2024年上半年业绩回顾与业务板块分析

2024年上半年,康恩贝实现营业收入34.48亿元,同比下降8.40%;归母净利润3.82亿元,同比下降25.95%;扣非归母净利润3.36亿元,同比下降19.02%。其中,第二季度营业收入16.24亿元,同比微降0.60%;归母净利润1.66亿元,同比下降28.37%。

- 全品类中药业务: 实现收入17.16亿元,同比下降17.67%。其中,中成药收入11.31亿元,同比下降32.10%,主要由于2023年同期消化道用药(如肠炎宁系列)及呼吸系统用药需求激增,2024年上半年市场需求回归常态化。中药材与中药饮片业务表现亮眼,收入5.58亿元,同比增长41.03%,主要得益于医院市场拓展、销售区域扩大及新增客户。

- 特色化学药业务: 实现收入13.50亿元,同比增长2.48%。其中,化学药制剂收入9.81亿元,同比下降2.30%,主要因乙酰半胱氨酸泡腾片和布洛芬颗粒等产品市场需求常态化;化学原料药收入3.66亿元,同比增长16.91%。

- 特色健康消费品业务: 实现收入3.16亿元,同比增长9.90%。其中,“康恩贝”健康食品通过新品类拓展和新渠道布局,销售收入超过3亿元,增速同比超过10%。

盈利能力波动与公司治理新动向

上半年公司销售毛利率为54.85%,同比减少7.72个百分点;销售净利率为11.82%,同比减少3.47个百分点。盈利能力出现较大波动,主要归因于业务结构调整,特别是盈利能力相对较强的全品类中药业务阶段性承压,核心品种如肠炎宁系列、复方鱼腥草合剂的增长不及预期。费用方面,销售费用率为31.66%,同比减少5.44个百分点;管理费用率为7.17%,同比增加0.13个百分点;研发费用率为3.87%,同比增加1.40个百分点。预计2024年下半年,随着基数恢复正常,消化用药、呼吸用药等品类需求回归常态化,公司业绩有望环比改善。

公司于2024年8月16日完成董事会、监事会换届选举,姜毅先生当选新任董事长,罗国良先生继续担任总裁。新一届领导班子以70后和80后为主,平稳实现了管理层年轻化过渡。公司第一大股东浙江省医药健康产业集团有限公司(实际控制人为浙江省国资委)年内通过二级市场直接增持,截至2024年7月持股比例已达23.12%,充分彰显了对公司长期发展的信心。管理层换届的完成标志着康恩贝正式进入新时期,公司正积极谋划“十五五”规划布局,未来发展可期。

总结

康恩贝2024年上半年业绩受高基数效应和业务结构调整影响,营收和归母净利润均出现下滑,特别是中成药业务承压。然而,中药材与中药饮片、特色化学原料药以及特色健康消费品业务保持了稳健增长。公司管理层已完成年轻化换届,大股东持续增持,这些积极信号预示着公司正迈入新的发展阶段。分析师维持“买入-A”投资评级,并给予6个月目标价5.04元,预计随着基数正常化和新管理层的战略布局,公司业绩有望在下半年及未来逐步改善。

微信扫一扫-立即使用

微信扫一扫-立即使用