中心思想

业绩强劲增长与盈利能力显著提升

三星医疗在2024年上半年展现出强劲的业绩增长势头,第二季度营收和归母净利润均超市场预期,分别同比增长20.37%和30.92%。公司通过技术创新和内部降本增效,实现了毛利率的大幅提升,24Q2毛利率同比增加5.6个百分点至37.21%,净利率也同步增长,显示出卓越的盈利能力和经营效率。

海外配用电业务驱动未来成长

公司智能配用电板块收入和订单稳步增长,特别是海外市场表现亮眼,累计在手订单同比增长40.47%。三星医疗已在全球五大区域建立生产基地,并战略聚焦中东、欧洲与拉美市场,海外配电渠道与电表业务协同效应显著,为公司未来业绩增长提供了广阔空间和核心驱动力。

主要内容

2024年半年度业绩概览

三星医疗于2024年上半年实现了显著的业绩增长,整体表现超出市场预期。

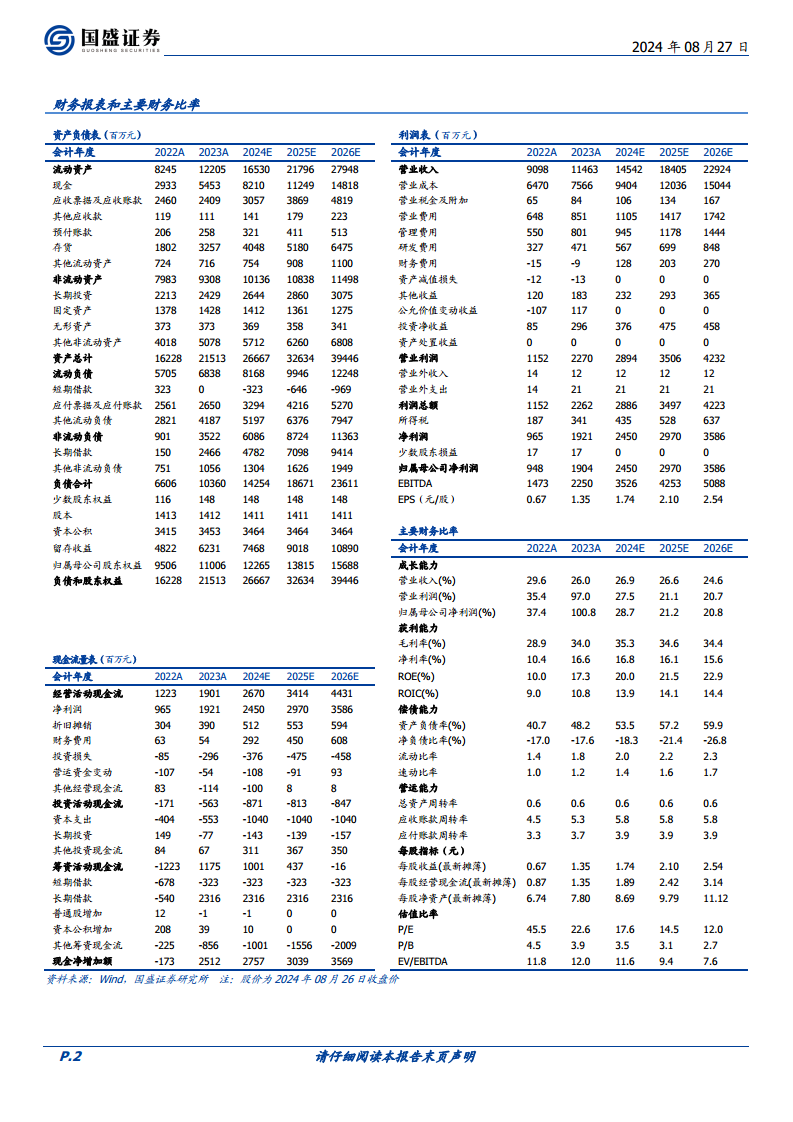

- 营收与净利润双增长: 2024年上半年,公司实现营业收入69.97亿元,同比增长26.11%;归属于母公司股东的净利润为11.5亿元,同比增长32.23%。

- Q2单季表现突出: 2024年第二季度单季营收达到39.73亿元,同比增长20.37%;归母净利润为7.86亿元,同比增长30.92%。尽管2023年上半年存在近6700万元的汇兑收益高基数,而2024年上半年面临约4000万元的汇兑亏损,公司仍实现了超过30%的净利润增长,充分体现了其核心业务的强劲韧性。

业务板块表现

智能配用电业务

智能配用电板块是公司业绩增长的核心驱动力,尤其在海外市场展现出巨大潜力。

- 收入与利润稳步增长: 2024年上半年,智能配用电板块实现收入53.80亿元,同比增长26%;净利润达到9.71亿元,同比增长29%。

- 订单储备充足: 截至2024年上半年末,公司累计在手订单高达148.94亿元,同比增长25.74%。其中,海外在手订单为62.20亿元,同比大幅增长40.47%;国内在手订单为86.75亿元,同比增长16.94%。

- 全球化布局深化: 公司已在巴西、印尼、波兰、德国、墨西哥建设了五大海外生产基地,海外基地产能占比约50%。德国基地的整合工作稳步推进,并已签订小批量订单。公司战略聚焦中东、欧洲与拉美市场,海外配电渠道与海外电表业务的高度协同,预示着海外配电业务的巨大发展潜力。

医疗服务业务

医疗服务板块作为公司的另一增长极,也保持了良好的发展态头。

- 收入与利润快速提升: 2024年上半年,医疗板块实现收入16.13亿元,同比增长27%;净利润为1.83亿元,同比大幅增长61%。

- 康复医疗贡献显著: 其中,康复医疗收入达到8.14亿元,同比增长37%,占医疗板块总收入的50%。目前,公司旗下拥有34家医院,其中28家为康复医院,显示出公司在康复医疗领域的专业化和规模化优势。

盈利能力与费用结构分析

公司在2024年第二季度实现了毛利率的大幅提升,同时费用结构也反映了公司在市场拓展和研发投入上的策略。

- 毛利率显著改善: 2024年上半年公司毛利率同比提升3.49个百分点至34.61%。尤其在2024年第二季度,单季毛利率达到37.21%,同比提升5.6个百分点,环比提升6.0个百分点。这主要得益于公司持续推进技术创新以及内部降本增效措施的显著效果,预计产品毛利率的提升趋势有望持续。

- 费用率变动分析: 2024年第二季度,公司销售费率、管理费率、研发费率和财务费率分别为6.6%、5.5%、4.3%和0.9%。销售费率同比略有提升0.7个百分点,主要系公司持续开拓海外新市场以及新品研发拓展,销售端保持前置费用投入。财务费率同比提升2.7个百分点,主要受汇兑损益波动影响,2023年上半年有近0.67亿元的汇兑收益,而2024年上半年则出现0.40亿元的汇兑亏损。

- 净利率稳步提升: 2024年上半年公司净利率同比提升0.76个百分点至16.49%;2024年第二季度净利率为19.88%,同比提升1.69个百分点,环比提升7.83个百分点。

盈利预测与投资建议

基于公司强劲的业绩表现和广阔的成长空间,分析师上调了盈利预测并维持“买入”评级。

- 盈利预测上调: 预计公司2024年至2026年归母净利润将分别达到24.50亿元、29.70亿元和35.86亿元,同比增速分别为28.7%、21.2%和20.8%。

- 估值与评级: 以2024年8月26日市值测算,三星医疗2024年预期市盈率(PE)约为17.6倍。鉴于公司业绩稳健且海外配电业务成长空间广阔,维持“买入”评级。

- 风险提示: 潜在风险包括国内外电表、配电招标不及预期、政策变化、交付延期以及医疗业务推进不及预期等。

总结

三星医疗2024年上半年业绩表现强劲,第二季度营收和归母净利润均超预期,显示出公司卓越的经营效率和盈利能力。智能配用电业务,特别是海外市场的快速扩张和订单增长,成为公司未来业绩增长的核心驱动力。同时,医疗服务板块,尤其是康复医疗业务,也保持了良好的发展态势。公司通过技术创新和降本增效,实现了毛利率的显著提升。鉴于公司稳健的业绩和广阔的海外市场成长空间,分析师上调了盈利预测并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用