中心思想

业绩强劲增长与盈利能力稳健

珀莱雅在2024年上半年及第二季度均实现了营业收入和归母净利润的高速增长,显示出公司强大的市场扩张能力和盈利韧性。尽管毛利率因产品折扣略有下滑,但通过有效的费用管控,特别是管理费用率的显著下降,公司整体盈利能力保持稳健并略有提升。

多品牌多渠道协同发展

公司成功推行多品牌战略,旗下珀莱雅、彩棠、OR和悦芙媞等品牌均实现显著增长,并通过新品推出和核心大单品升级,不断丰富产品矩阵。同时,线上渠道保持高速增长并占据主导地位,线下渠道则通过形象升级和新零售模式拓展,形成了线上线下协同发展的良好格局。

主要内容

公司发布 2024 年半年度报告

- 2024年上半年业绩概览: 公司实现营业收入50.01亿元,同比增长37.90%;归母净利润7.02亿元,同比增长40.48%;扣非归母净利润6.79亿元,同比增长41.78%。经营活动现金流量净额为6.62亿元,同比下降43.95%,主要受618活动提前和支付节点变化影响。

- 2024年第二季度业绩概览: 第二季度实现营业收入28.20亿元,同比增长40.59%;归母净利润3.99亿元,同比增长36.84%;扣非归母净利润3.87亿元,同比增长37.76%。经营活动现金流量净额为2.31亿元,同比下降70.03%。

毛利率略微下滑,费用整体管控良好

- 上半年盈利能力分析: 2024年上半年,归母净利率为14.03%,同比提升0.26个百分点,盈利能力略有提升。毛利率为69.82%,同比下滑0.69个百分点,主要系产品折扣力度加大。销售费用率为46.78%,同比增加3.22个百分点,主要由于品牌推广和达播营销投入加大。管理费用率为3.54%,同比下降1.76个百分点,体现了管理效率的提升。研发费用率为1.89%,同比下降0.63个百分点,处于合理范围。

- 第二季度盈利能力分析: 2024年第二季度,归母净利率为14.15%,同比下降0.39个百分点。毛利率为69.60%,同比下降1.30个百分点。销售费用率为46.73%,同比增加2.90个百分点。管理费用率为2.82%,同比下降2.01个百分点。研发费用率为1.69%,同比下降0.29个百分点。

品牌增长多点开花,新品丰富大单品矩阵

- 珀莱雅品牌: 2024年上半年营收39.81亿元,同比增长37.67%,占总营收的79.71%。品牌升级“红宝石系列”和“源力系列”核心大单品,并推出“净源系列”、“光学系列”及防晒新品。

- 彩棠品牌: 2024年上半年营收5.82亿元,同比增长40.57%,占比11.66%。深耕底妆赛道,“小圆管粉底液”销量逐渐提升,618期间位列天猫粉底液类目国货首位。

- OR品牌: 2024年上半年营收1.38亿元,同比增长41.91%,占比2.76%。持续巩固控油修护洗发产品市场,并积极发力新品护发精油。

- 悦芙媞品牌: 2024年上半年营收1.61亿元,同比增长22.35%,占比3.22%。通过与IP Loopy联名,成功吸引年轻消费群体。

线上渠道高速增长,线下渠道形象升级

- 线上渠道表现: 2024年上半年线上渠道整体营收46.80亿元,同比增长40.52%,占总营收的93.69%。其中,直营营收37.24亿元,同比增长40.01%;分销营收9.56亿元,同比增长42.52%。珀莱雅品牌在618活动期间位列天猫、抖音美妆成交额第一名。

- 线下渠道表现: 2024年上半年线下渠道整体营收3.14亿元,同比增长8.85%,占比6.31%。其中,日化营收2.23亿元,同比下降7.66%。公司通过推进百货转直营、升级现有网点及推进新零售,以展示年轻化的品牌形象并扩大知名度。

投资建议

- 评级与目标价: 维持“买入-A”投资评级,6个月目标价为116.53元。

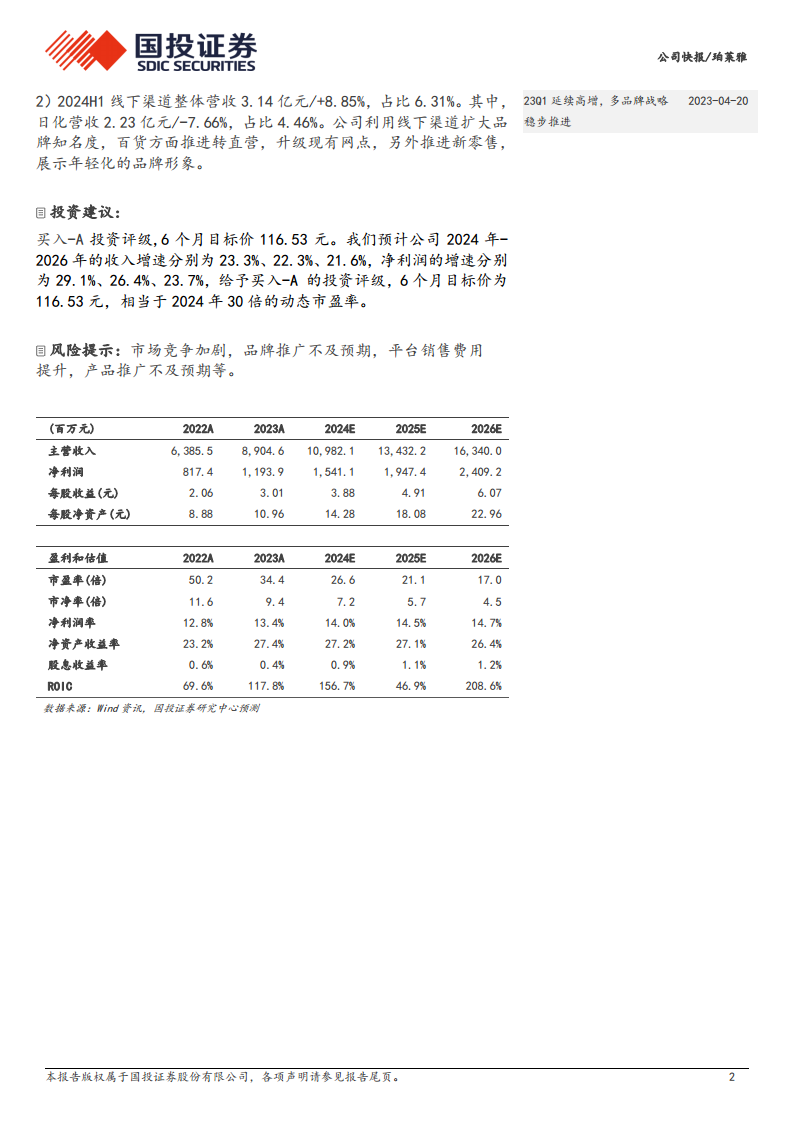

- 未来业绩预测: 预计公司2024年至2026年收入增速分别为23.3%、22.3%、21.6%,净利润增速分别为29.1%、26.4%、23.7%。目标价相当于2024年30倍的动态市盈率。

风险提示

- 市场竞争加剧。

- 品牌推广不及预期。

- 平台销售费用提升。

- 产品推广不及预期。

总结

珀莱雅在2024年上半年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长,尤其第二季度表现突出。尽管毛利率因市场策略略有波动,但公司通过精细化费用管控,有效提升了整体盈利能力。多品牌战略成效显著,珀莱雅、彩棠等核心品牌表现亮眼,并通过新品迭代和升级持续巩固市场地位。线上渠道作为主要增长引擎,保持高速扩张,而线下渠道则通过形象升级和模式创新,为品牌发展提供多元支撑。基于稳健的财务表现和清晰的增长战略,分析师给予“买入-A”评级,并对未来业绩持乐观预期,但同时提示了市场竞争、推广效果及平台费用等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用