中心思想

业绩稳健增长与战略扩张

美丽田园医疗健康在2024年上半年实现了营业收入和归母净利润的持续增长,分别达到11.38亿元(同比+9.7%)和1.15亿元(同比+2.7%)。公司通过内生增长,如直营活跃会员数和客流的显著提升,以及外延并购,特别是收购奈瑞儿70%股权,成功扩大了市场份额和门店网络。现金及类现金资产同比大幅增长137.1%至1.96亿元,显示公司财务状况稳健。

盈利能力优化与未来展望

报告指出,公司毛利率提升至47.0%(同比+0.9pct),主要得益于高毛利业务占比的提高。同时,销售费用率下降,管理费用和研发费用上升则与门店及业务扩展投入相关。公司正全面转型为“双美+双保健”商业模式,通过“生活美容+生活保健”扩展流量入口,预计奈瑞儿的并入将进一步强化品牌协同效应和市场竞争力。国投证券维持“买入-A”投资评级,并给出17.37港元的6个月目标价,反映了对公司未来增长潜力的积极预期。

主要内容

2024年上半年经营业绩

- 营业收入: 公司实现营业收入11.38亿元人民币,同比增长9.7%,显示出稳健的业务扩张能力。

- 归母净利润: 归属于母公司净利润为1.15亿元人民币,同比增长2.7%。

- 经调整净利润: 经调整净利润为1.32亿元人民币,同比增长0.5%。

- 现金及类现金资产: 截至报告期末,公司现金及类现金资产达1.96亿元人民币,同比大幅增长137.1%,表明公司流动性充裕,财务健康状况良好。

盈利能力与费用结构分析

- 毛利率: 上半年毛利率达到47.0%,同比提升0.9个百分点,主要归因于高毛利业务在总收入中的占比提升。

- 归母净利率: 归母净利率为0.10%,同比下降0.7个百分点。

- 销售费用率: 销售费用率为-16.7%,同比下降0.6个百分点,体现了公司在销售费用方面的良好管控。

- 管理费用率与研发费用率: 管理费用率为-15.9%,同比上升0.1个百分点;研发费用率为-1.4%,同比上升0.2个百分点。这主要是由于公司门店及业务扩展需要一定的投入所致。

门店网络与会员基础扩张

- 活跃会员增长: 直营活跃会员数达到8.15万人,同比增长10.3%;直营门店客流达68.47万人次,同比增长11.6%,显示内生增长动力强劲。活跃会员年平均消费为1.26万元,同比下降2.1%。

- 门店数量: 截至2024年6月30日,公司门店总数达到409家,净新增14家。其中,直营门店169家(净新增1家),加盟门店207家(净新增8家),医疗美容门店24家(净新增3家),亚健康门店9家(净新增2家)。

- 奈瑞儿并入效应: 预计2024年下半年,随着奈瑞儿的并入,公司将新增150家直营和特许经营门店,这将进一步扩大公司的会员基础和市场覆盖范围。

业务结构与市场份额提升

- 美容和保健服务: 该业务收入为6.22亿元,同比增长13.6%,占总收入的54.7%,毛利率为40.3%,同比提升1.6个百分点。其中,直营店收入5.64亿元(+11.2%),加盟商及其他收入0.58亿元(+43.8%)。

- 医疗美容服务: 收入为4.41亿元,同比增长0.33%,占总收入的38.8%,毛利率为55.1%。

- 亚健康评估与干预服务: 收入为0.74亿元,同比增长50.0%,占总收入的6.5%,毛利率为54.4%,同比提升6.3个百分点。

- 战略转型: 公司在2024年全面转型为“双美+双保健”商业模式,将流量入口扩展至“生活美容+生活保健”。

- 收购奈瑞儿: 2024年3月,公司成功收购了中国排名第二的美容品牌奈瑞儿70%的股权。此次收购旨在扩大公司市场份额,补充美容品牌矩阵,并实现品牌间的协同效应。

投资评级与风险提示

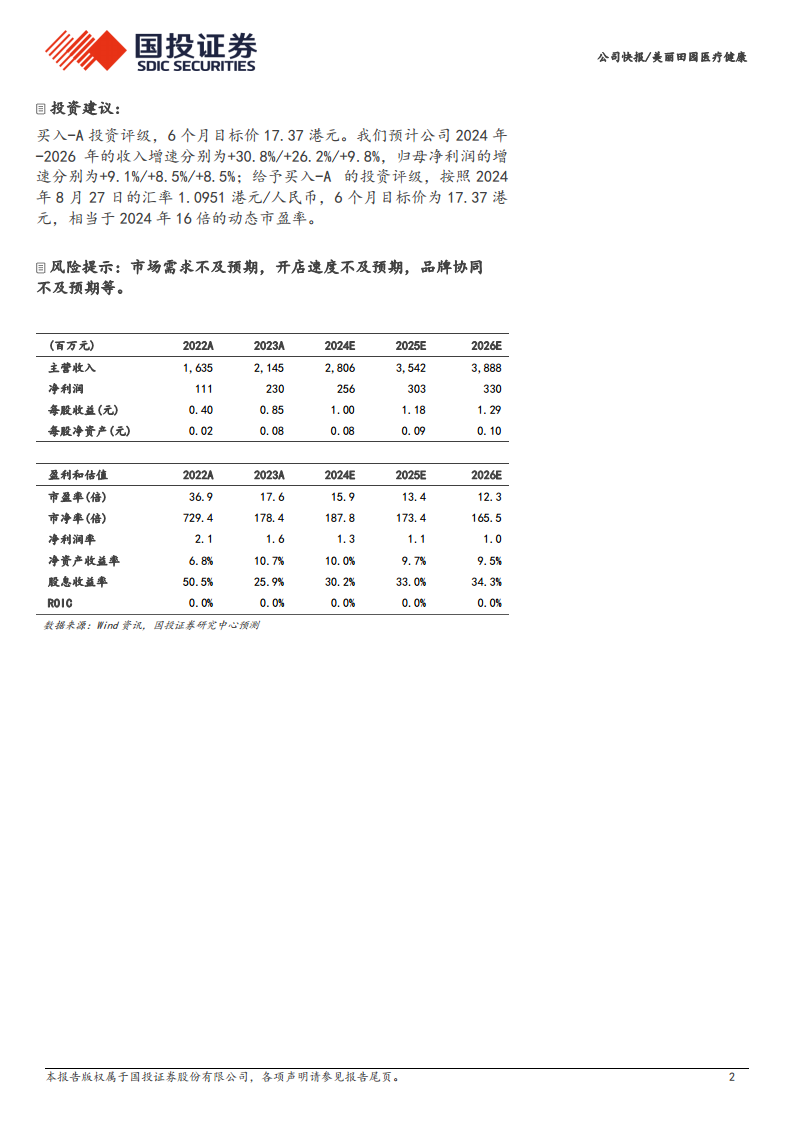

- 投资评级: 国投证券维持美丽田园医疗健康“买入-A”的投资评级,并设定6个月目标价为17.37港元。

- 业绩预测: 预计公司2024年至2026年的收入增速分别为+30.8%、+26.2%和+9.8%;归母净利润增速分别为+9.1%、+8.5%和+8.5%。目标价相当于2024年16倍的动态市盈率。

- 风险提示: 报告提示了市场需求不及预期、开店速度不及预期以及品牌协同不及预期等潜在风险。

总结

美丽田园医疗健康在2024年上半年展现出强劲的增长势头,营业收入和归母净利润均实现稳步增长,同时现金流大幅改善,显示出良好的经营韧性。公司通过持续的门店扩张和活跃会员数的增长,巩固了其市场地位。特别值得关注的是,公司毛利率的提升得益于高毛利业务占比的优化,以及在费用管控方面的努力。

战略层面,公司积极推进“双美+双保健”商业模式转型,并成功收购奈瑞儿70%股权,此举预计将在下半年显著扩大其门店网络和会员基础,进一步提升市场份额和品牌协同效应。尽管面临市场需求、开店速度和品牌协同等潜在风险,但国投证券维持“买入-A”评级,并给出积极的未来业绩预测和目标价,表明市场对公司未来的发展前景持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用