中心思想

业绩稳健增长,结构优化显著

上海医药2024年上半年业绩表现稳健,尤其第二季度归母净利润实现显著增长,显示出公司在营收结构优化和费用控制方面的成效。

南北整合驱动商业创新,工业研发持续投入

商业板块通过“南北整合”战略,CSO和器械等新业务模式取得突出进展;工业板块则持续加大研发投入,在中药大品种二次开发和创新药管线推进方面取得积极成果,为公司未来发展奠定基础。

主要内容

2024年上半年财务表现分析

- 整体业绩概览:2024年上半年,上海医药实现营业收入1,394.13亿元,同比增长5.14%。归属于母公司股东的净利润为29.42亿元,同比增长12.72%。扣除非经常性损益后的净利润为27.05亿元,同比增长23.00%,显示出核心业务的强劲增长。

- 工商业板块贡献:医药工业收入127.34亿元,同比下降13.37%;医药商业收入1,266.79亿元,同比增长7.45%。利润贡献方面,工业板块贡献利润约13.12亿元,同比微降1.20%;商业板块贡献利润约17.93亿元,同比增长1.30%。参股企业贡献利润3.41亿元。

- 第二季度表现亮点:单第二季度,公司实现营收692.60亿元,同比增长4.36%;归母净利润14.00亿元,同比增长28.15%。其中,商业和工业板块的经营性利润均实现稳定增长,分别贡献利润约9.61亿元(+5.72%)和6.38亿元(+2.90%)。

- 费用优化与盈利能力提升:2024年上半年,公司销售费用率、管理费用率和财务费用率均有所下降,分别为4.71%(-1.12pct)、2.06%(-0.03pct)和0.51%(-0.08pct)。毛利率为11.60%(-1.27pct),归母净利率为2.11%(+0.14pct)。单第二季度,销售费用率、财务费用率进一步优化,归母净利率提升0.38pct至2.02%,表明公司盈利水平有所提升。

商业与工业板块战略进展

- 商业板块:南北整合与新业务提速:公司商业板块的稳健增长主要得益于“南北整合”战略的内生驱动。2024年上半年,商业板块整合阶段性成果显著:

- 药品CSO业务:上半年实现销售额约40亿元,同比增长172%,覆盖赛诺菲、拜耳等18家药企,其中“赛诺菲一号工程”项目全年目标达成进度过半。

- 器械及大健康非药业务:上半年实现销售约218亿元,同比增长11.12%。主要得益于大型医院SPD合作的重点推进,新增约15个SPD项目,并在陕西、重庆等区域实现“零”的突破。

- 总代新品引入:上半年成功引入8个进口总代品种,新品“乐意保”已在全国30个省份共计54家客户完成开单。

- 工业板块:研发投入与创新驱动:公司持续重视工业研发,2024年上半年研发投入14.04亿元,同比增长15.26%,占工业销售的11.03%。研发费用11.05亿元,同比增长7.67%。

- 中药板块:上半年旗下各中药企业实现工业收入51.92亿元,持续推进大品种和大品牌战略,对养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春胶囊、银杏酮酯等进行二次开发。其中,胃复春胶囊等5个产品成功入选首批“浙产中药”品牌。

- 创新药板块:截至年中报,公司临床申请获得受理及进入后续临床研究阶段的新药管线达64项,其中创新药50项(含美国临床II期3项)。多项创新药管线已提交pre-NDA、上市申请或处于关键性研究及临床III期阶段。进展较快的I001片已有3个适应症处于临床试验中后阶段,针对高血压适应症的NDA上市申请已于2024年4月重新提交资料并恢复审评。

投资建议与风险提示

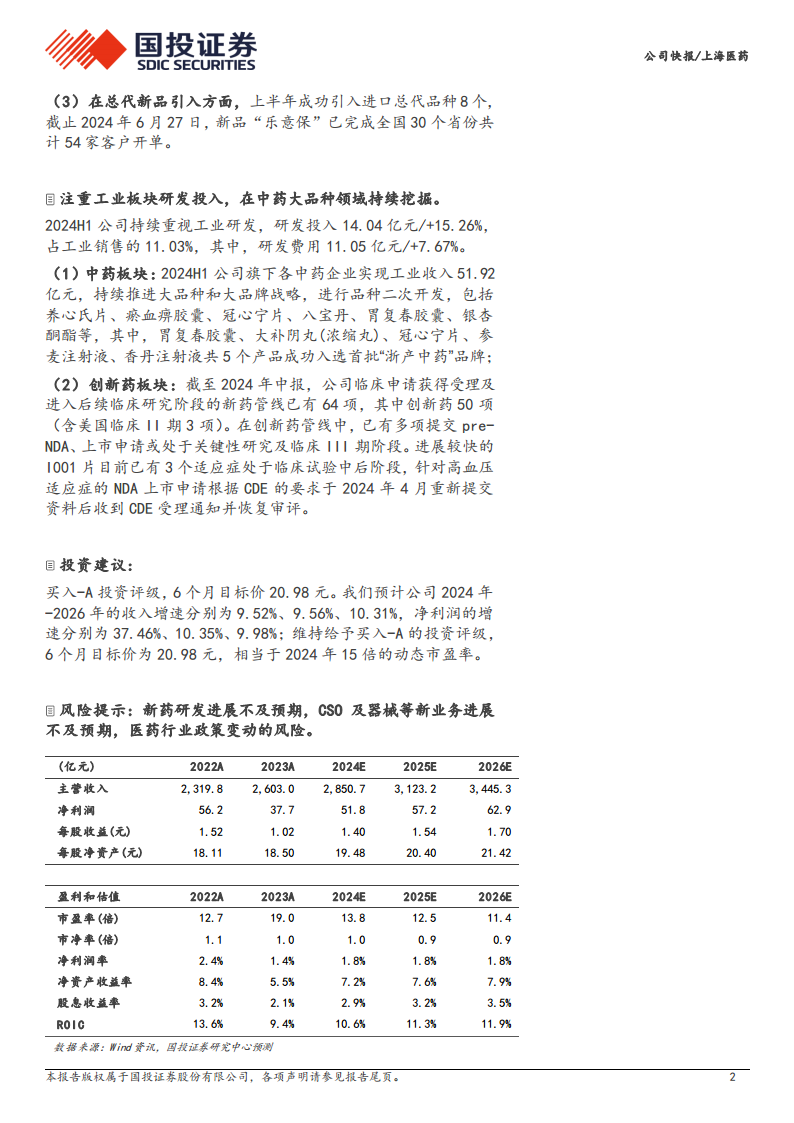

- 投资评级与目标价:国投证券维持上海医药“买入-A”的投资评级,并给予6个月目标价20.98元,相当于2024年15倍的动态市盈率。

- 业绩预测:预计公司2024年至2026年的收入增速分别为9.52%、9.56%、10.31%,净利润增速分别为37.46%、10.35%、9.98%。

- 风险因素:主要风险包括新药研发进展不及预期、CSO及器械等新业务进展不及预期,以及医药行业政策变动的风险。

总结

上海医药2024年上半年通过“南北整合”战略显著推动了商业板块的创新发展,CSO和非药业务表现亮眼。同时,公司在工业板块持续加大研发投入,在中药大品种二次开发和创新药管线推进方面取得了积极进展。尽管工业收入短期承压,但整体盈利能力在费用优化下有所提升,归母净利润实现稳健增长。展望未来,公司在商业模式创新和工业研发驱动下,有望实现持续增长,维持“买入-A”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用