中心思想

业绩稳健增长与运营效率提升

嘉和美康在2024年上半年实现了营业收入的稳定增长,并通过优化产品结构和加强内部管理,显著提升了综合毛利率并有效控制了销售及管理费用,展现出良好的降本增效成果和运营效率的明显提升。

医疗AI战略布局与应用落地

公司持续加大对医疗AI领域的研发投入,不仅在专利技术上取得突破,更成功将医疗大模型技术应用于实际场景,特别是与北医三院联合发布的“三生大模型”,大幅提升了医疗工作效率和准确性,预示着其在医疗智能化转型中的领先地位和广阔市场前景。

主要内容

2024年中期业绩概览

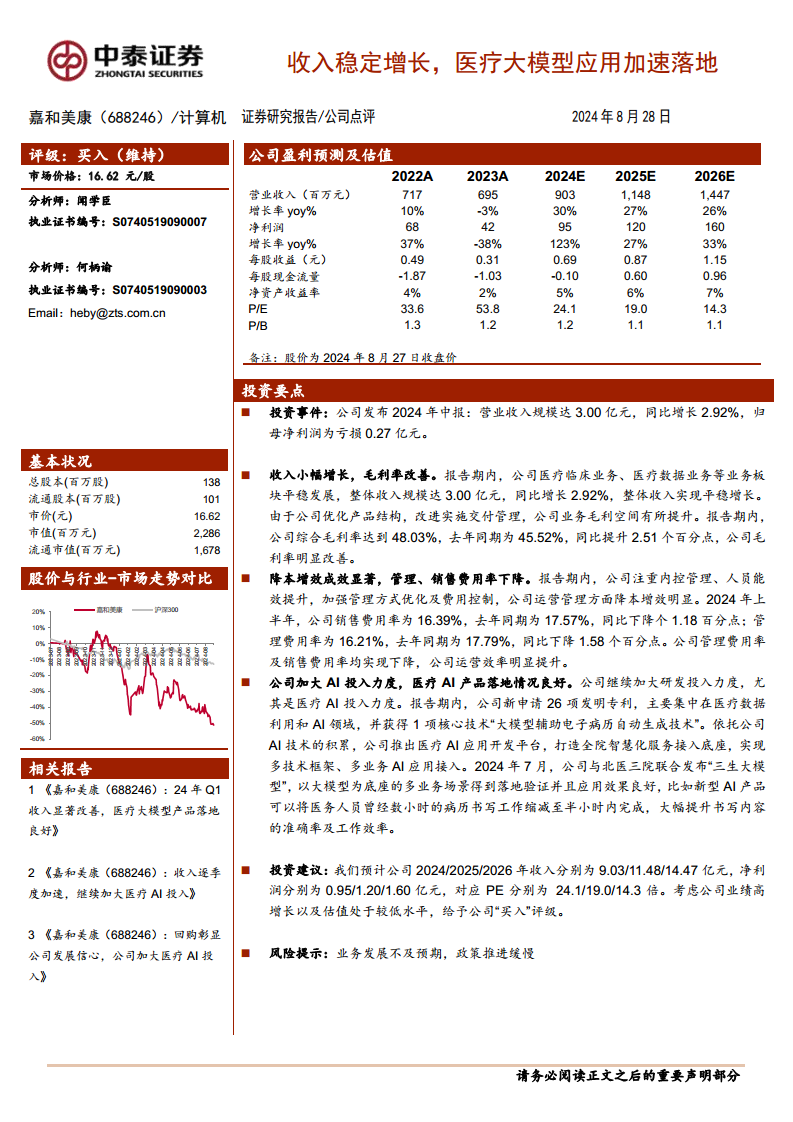

根据公司发布的2024年中报,嘉和美康在报告期内实现营业收入3.00亿元,同比增长2.92%,保持了平稳的增长态势。尽管归属于母公司股东的净利润为亏损0.27亿元,但公司在收入增长和运营效率提升方面表现出积极的趋势。

盈利能力与运营效率分析

公司通过优化产品结构和改进实施交付管理,显著提升了盈利能力。报告期内,公司综合毛利率达到48.03%,较去年同期的45.52%提升了2.51个百分点。同时,公司在降本增效方面成效显著,2024年上半年销售费用率为16.39%,同比下降1.18个百分点;管理费用率为16.21%,同比下降1.58个百分点,表明公司运营效率得到明显改善。

医疗AI战略投入与市场进展

嘉和美康持续加大研发投入,尤其是在医疗AI领域。报告期内,公司新申请了26项发明专利,主要集中在医疗数据利用和AI技术方面,并获得“大模型辅助电子病历自动生成技术”等核心技术。依托这些技术积累,公司推出了医疗AI应用开发平台。2024年7月,公司与北医三院联合发布了“三生大模型”,该大模型在多业务场景中得到落地验证,例如可将医务人员数小时的病历书写工作缩减至半小时内完成,并大幅提升书写内容的准确率及工作效率。

财务预测与投资评级

中泰证券预计嘉和美康2024/2025/2026年营业收入将分别达到9.03亿元、11.48亿元和14.47亿元,净利润分别为0.95亿元、1.20亿元和1.60亿元。对应PE分别为24.1倍、19.0倍和14.3倍。鉴于公司业绩的高增长潜力和当前估值处于较低水平,研究报告维持“买入”评级。同时,报告提示了业务发展不及预期和政策推进缓慢的风险。

总结

嘉和美康在2024年上半年展现出稳健的收入增长和显著的运营效率提升,尤其在毛利率改善和费用控制方面表现突出。公司在医疗AI领域的战略性投入已开始显现成效,通过核心技术突破和“三生大模型”等创新产品的落地,大幅提升了医疗服务效率和质量,为其未来发展奠定了坚实基础。结合其高增长预期和当前估值,公司具备较强的投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用