中心思想

业绩稳健增长与产品结构优化

我武生物2024年上半年业绩表现稳健,核心产品粉尘螨滴剂保持增长态势,同时新产品黄花蒿粉滴剂实现快速放量,有效优化了公司产品结构并贡献新的增长动力。公司持续推进研发管线,财务指标保持相对稳定。

下半年展望与投资建议

鉴于粉尘螨过敏的季节性特征,预计下半年粉尘螨滴剂销售将环比增长。结合黄花蒿粉滴剂的市场拓展,公司整体业绩有望持续提升。国盛证券维持“买入”评级,看好公司未来增长潜力,但提示需关注产品结构单一、药品招标降价及新药开发等潜在风险。

主要内容

2024年上半年业绩概览

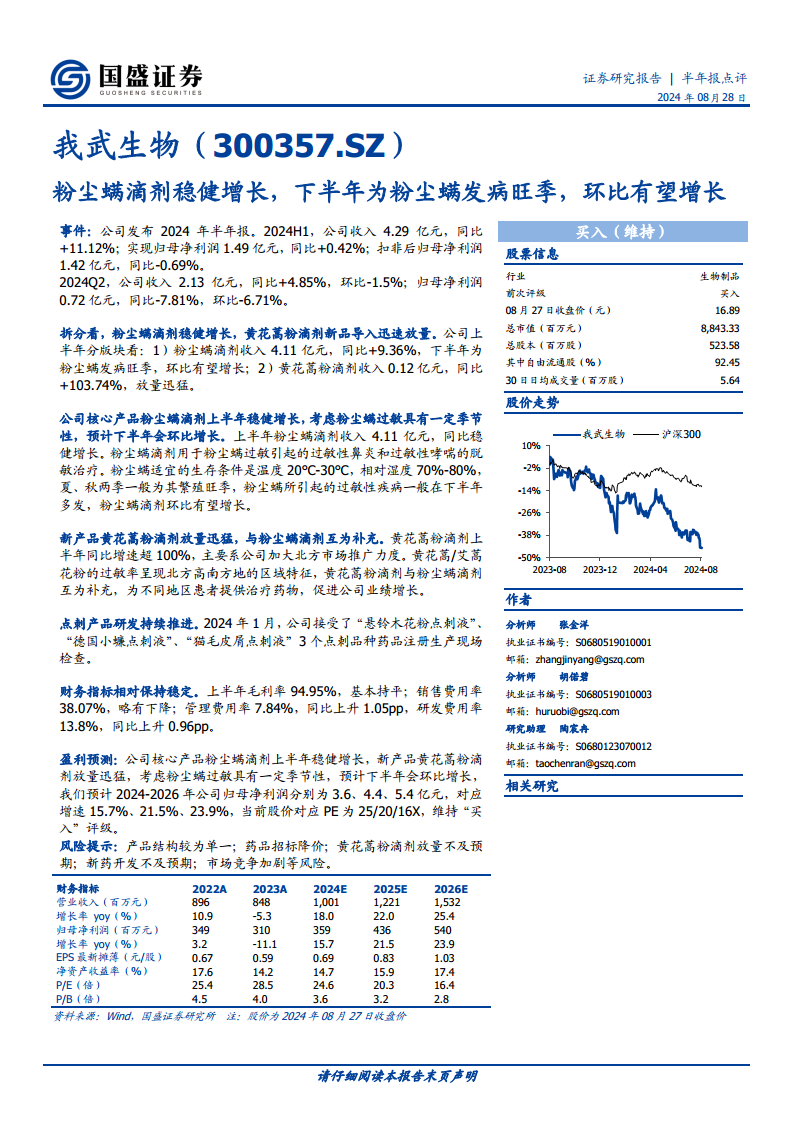

- 2024年上半年,我武生物实现营业收入4.29亿元,同比增长11.12%。

- 归属于上市公司股东的净利润为1.49亿元,同比增长0.42%。

- 扣除非经常性损益后的归母净利润为1.42亿元,同比下降0.69%。

- 2024年第二季度,公司收入2.13亿元,同比增长4.85%,环比下降1.5%;归母净利润0.72亿元,同比下降7.81%,环比下降6.71%。

核心产品粉尘螨滴剂稳健增长

- 公司核心产品粉尘螨滴剂上半年实现收入4.11亿元,同比增长9.36%,表现出稳健的增长态势。

- 考虑到粉尘螨过敏具有明显的季节性(夏秋两季为繁殖旺季,过敏性疾病多发于下半年),预计下半年粉尘螨滴剂的销售额有望环比增长。

新产品黄花蒿粉滴剂迅速放量

- 新产品黄花蒿粉滴剂上半年收入达到0.12亿元,同比增速高达103.74%,实现迅猛放量。

- 这一增长主要得益于公司在北方市场推广力度的加大。黄花蒿/艾蒿花粉过敏在北方地区更为普遍,该产品与粉尘螨滴剂形成互补,为不同区域患者提供治疗方案,共同促进公司业绩增长。

点刺产品研发持续推进

- 在研发方面,公司持续推进点刺产品的开发。2024年1月,公司有“悬铃木花粉点刺液”、“德国小蠊点刺液”和“猫毛皮屑点刺液”3个点刺品种接受了药品注册生产现场检查,显示公司在诊断产品领域的布局和进展。

财务指标保持稳定

- 上半年公司毛利率为94.95%,基本保持稳定。

- 销售费用率为38.07%,略有下降。

- 管理费用率为7.84%,同比上升1.05个百分点。

- 研发费用率为13.8%,同比上升0.96个百分点,表明公司持续投入研发。

盈利预测与投资评级

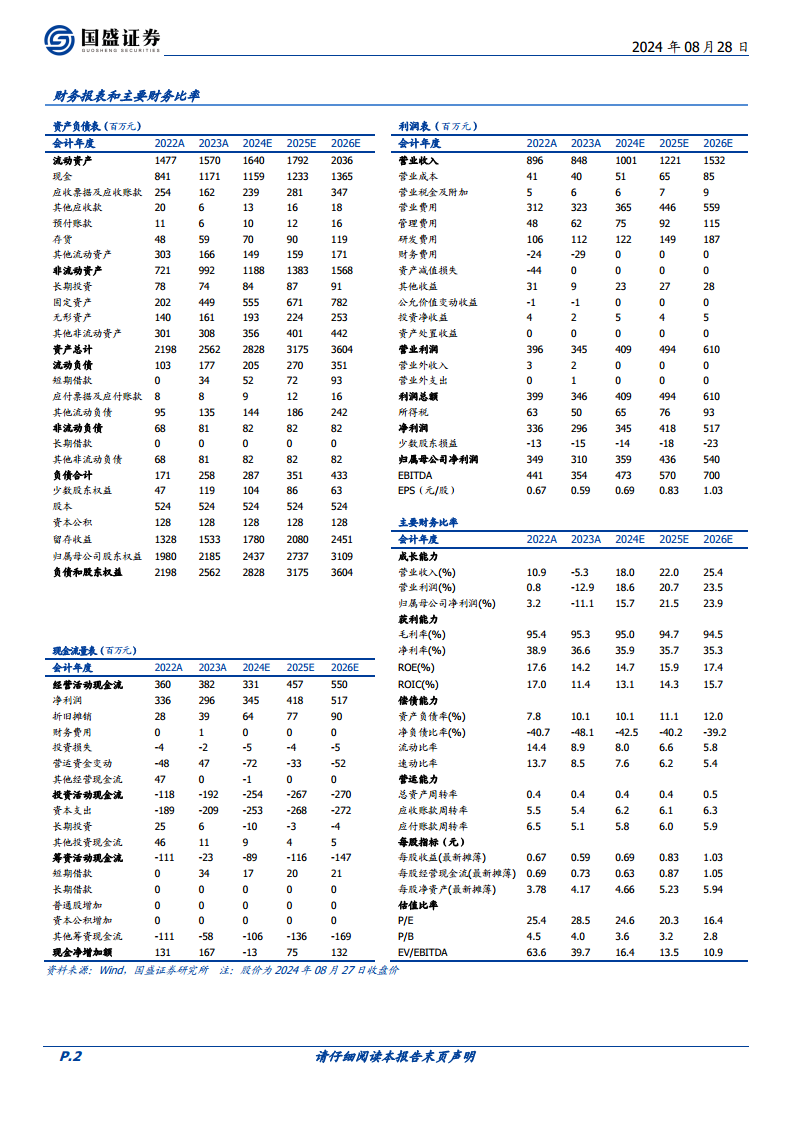

- 国盛证券预计我武生物2024年至2026年的归母净利润分别为3.6亿元、4.4亿元和5.4亿元。

- 对应增速分别为15.7%、21.5%和23.9%。

- 基于当前股价,对应PE分别为25倍、20倍和16倍。

- 鉴于核心产品稳健增长和新产品快速放量,以及下半年季节性因素的积极影响,国盛证券维持对公司的“买入”评级。

潜在风险提示

- 报告提示的风险包括产品结构较为单一、药品招标降价、黄花蒿粉滴剂放量不及预期、新药开发不及预期以及市场竞争加剧等。

总结

我武生物2024年上半年业绩表现稳健,营业收入和归母净利润均实现同比增长。核心产品粉尘螨滴剂保持稳定增长,而新产品黄花蒿粉滴剂则实现了超过100%的快速放量,成为新的业绩增长点。公司在点刺产品研发方面持续投入并取得进展,同时财务指标保持相对稳定。展望下半年,考虑到粉尘螨过敏的季节性特征,预计公司业绩有望环比提升。国盛证券维持“买入”评级,看好公司未来的增长潜力,但投资者需关注产品单一、药品降价及新药开发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用