中心思想

业绩稳健增长与订单显著改善

泓博医药在2024年上半年实现了营业收入的稳定增长,特别是第二季度订单环比改善明显,服务板块和商业化生产板块的新签订单均实现超过40%的环比增长。尽管归母净利润和扣非后归母净利润同比有所下降,但公司核心业务展现出积极的发展态势。

业务结构优化与研发驱动未来

公司药物发现业务保持稳健增长,而商业化生产业务收入增速亮眼,显示出业务结构的优化和新增长点的形成。同时,公司持续加大研发投入,特别是在AI制药能力方面的提升,通过CADD/AIDD技术平台服务多个新药项目,并计划推出PR-GPT平台,为公司长期发展提供有力支撑。

主要内容

2024上半年财务表现与订单分析

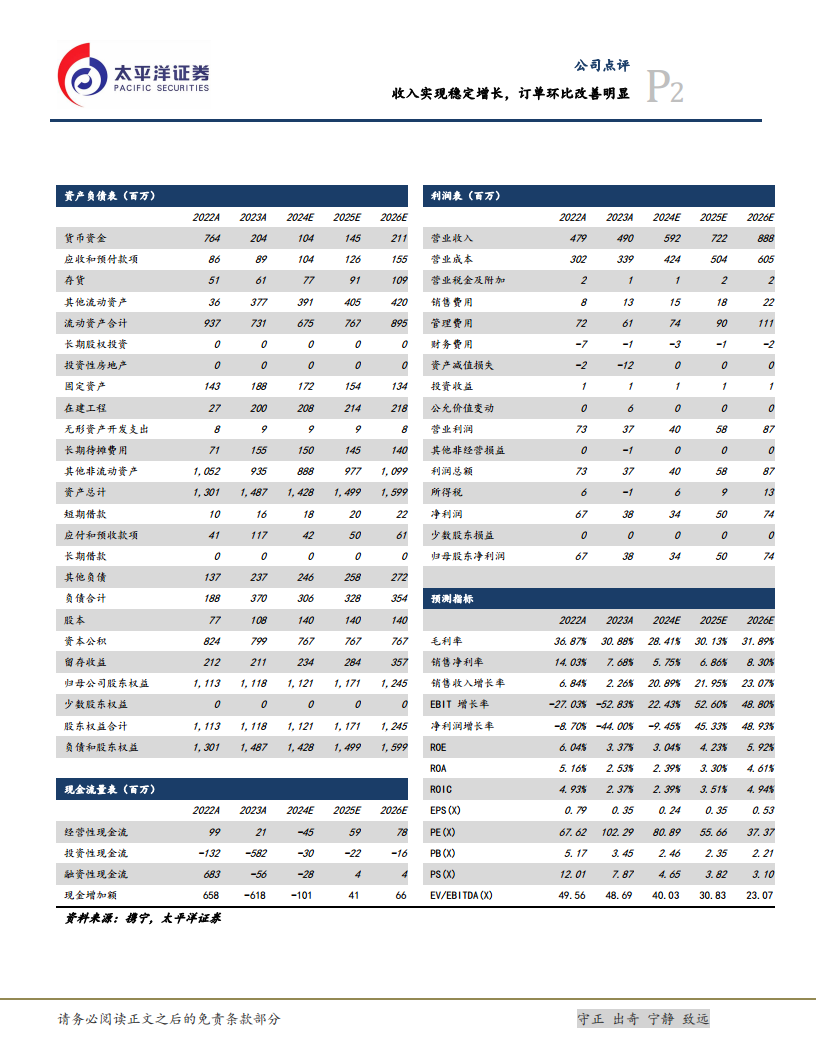

2024年上半年,泓博医药实现营业收入2.66亿元,同比增长11.83%。归母净利润为1597.65万元,同比下降51.42%;扣非后归母净利润为937.53万元,同比下降71.70%。

分季度来看,2024年第二季度营业收入为1.35亿元,同比增长16.15%。归母净利润为0.12亿元,同比下降30.11%;扣非后归母净利润为875万元,同比下降54.87%。

值得注意的是,2024年第二季度订单环比改善显著:服务板块新签订单1.65亿元,环比增长42.42%;商业化生产板块新签订单0.91亿元,环比增长41.99%。

各业务板块收入与毛利率分析

2024年上半年,公司各业务板块表现如下:

- 药物发现业务:实现收入1.58亿元,同比增长14.75%。毛利率为33.17%,较2023年上半年减少2.35个百分点。

- 工艺研究与开发业务:实现收入0.22亿元,同比下降51.47%。毛利率为7.28%,较2023年上半年减少34.35个百分点。

- 商业化生产业务:实现收入0.79亿元,同比增长72.31%。毛利率为3.47%,较2023年上半年减少22.55个百分点。

研发投入与AI制药能力建设

公司持续加大研发投入。2023年研发费用为2282万元,同比增长18.33%,研发费用率为8.59%。公司拥有675名研发人员,占总员工的66.70%,为长期发展提供了充足的人才储备。

在AI制药方面,公司自主布局的CADD/AIDD技术平台已服务69个新药项目(其中5个进入临床一期,2个处于临床申报阶段),服务客户33家。此外,PR-GPT平台预计将于2024年第四季度投入商业运营,进一步提升公司的AI制药能力。

盈利预测与投资建议

根据预测,公司2024年至2026年营收将分别为5.92亿元、7.22亿元和8.88亿元,同比增速分别为20.89%、21.95%和23.07%。归母净利润预计分别为0.34亿元、0.50亿元和0.74亿元,同比增速分别为-9.45%、45.33%和48.93%。

对应当前市盈率(PE)分别为81倍、56倍和37倍。太平洋证券维持对泓博医药的“买入”评级。

总结

泓博医药在2024年上半年展现出稳定的营收增长和显著的订单环比改善,尤其在第二季度,服务和商业化生产板块的新签订单均实现高速增长。尽管短期内归母净利润有所承压,但药物发现业务的稳健增长和商业化生产业务的亮眼增速,表明公司业务结构正在优化。公司持续加大研发投入,特别是在AI制药领域的布局和技术平台建设,为未来的创新发展和市场竞争力奠定了基础。基于对未来营收和净利润的积极预测,分析师维持“买入”评级,看好公司长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用