中心思想

短期业绩承压与长期增长潜力

康农种业在2024年上半年面临业绩下滑,营业收入和归母净利润均出现同比下降,主要受经营方向调整和市场投入增加影响。尽管短期承压,公司通过加大玉米种子推广力度、优化产品退货率以及拓展新市场,展现出全年业绩维持增长的潜力。

业务结构调整与费用投入

报告指出,公司在产品结构上进行了调整,玉米杂交种子业务实现增长,而魔芋种子和中药材种苗业务则因经营方向调整而大幅下降。同时,为开拓黄淮海夏播区等新市场,公司销售费用和研发费用显著增加,反映了其在市场扩张和技术创新方面的战略投入。

主要内容

2024年上半年业绩概览

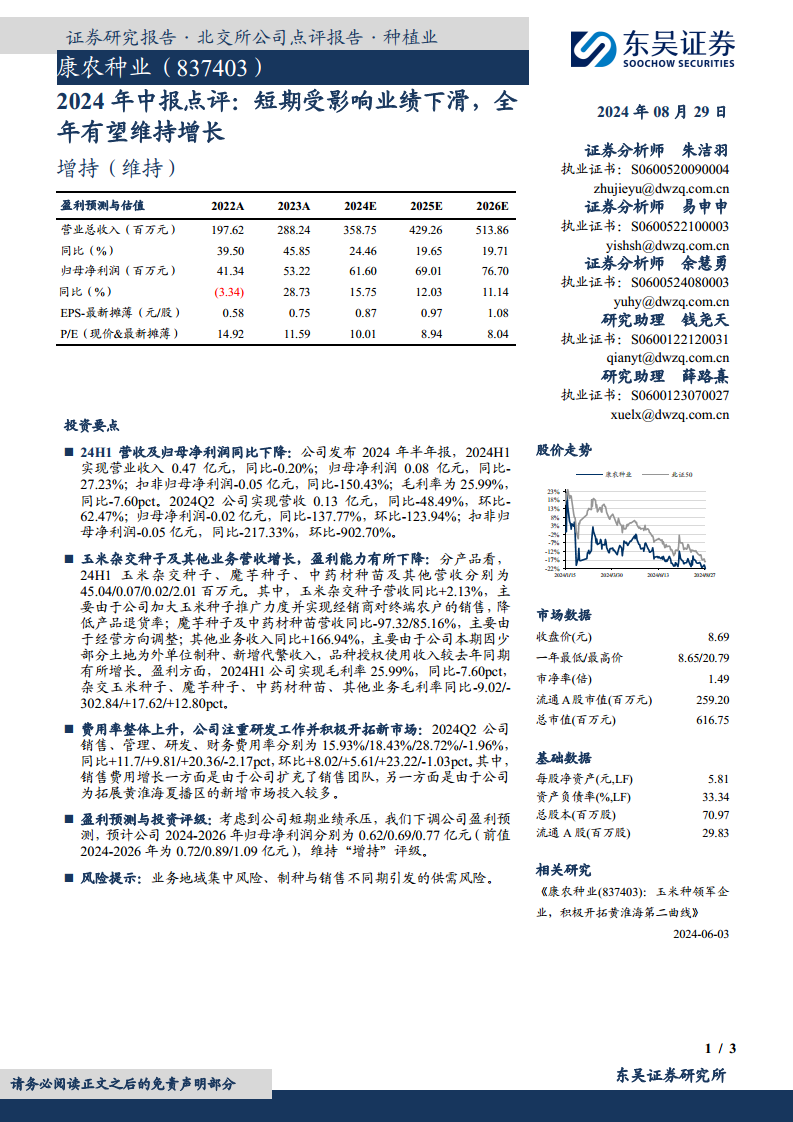

康农种业2024年上半年(24H1)实现营业收入0.47亿元,同比微降0.20%。归母净利润为0.08亿元,同比大幅下降27.23%。扣非归母净利润为-0.05亿元,同比下降150.43%,显示出非经常性损益对净利润的负面影响。毛利率为25.99%,同比下降7.60个百分点。

2024年第二季度(2024Q2)业绩表现更为显著,营收为0.13亿元,同比下降48.49%,环比下降62.47%。归母净利润为-0.02亿元,同比下降137.77%,环比下降123.94%。扣非归母净利润为-0.05亿元,同比下降217.33%,环比下降902.70%,表明公司在第二季度面临较大的经营压力。

核心业务表现与盈利能力分析

分产品来看,24H1玉米杂交种子营收为45.04百万元,同比增长2.13%,主要得益于公司加大推广力度和经销商对终端农户的销售,有效降低了产品退货率。魔芋种子和中药材种苗营收分别为0.07百万元和0.02百万元,同比分别下降97.32%和85.16%,主要系经营方向调整所致。其他业务收入同比增长166.94%,达到2.01百万元,主要由于部分土地外单位制种、新增代繁收入以及品种授权使用收入的增长。

盈利能力方面,24H1公司整体毛利率为25.99%,同比下降7.60个百分点。具体到各项业务,杂交玉米种子毛利率同比下降9.02个百分点,魔芋种子毛利率同比下降302.84个百分点,中药材种苗毛利率同比上升17.62个百分点,其他业务毛利率同比上升12.80个百分点。

费用结构变化与市场拓展策略

2024Q2公司销售费用率、管理费用率、研发费用率和财务费用率分别为15.93%、18.43%、28.72%和-1.96%。与去年同期相比,销售费用率、管理费用率和研发费用率分别上升了11.7、9.81和20.36个百分点,财务费用率下降2.17个百分点。环比来看,各项费用率也呈现上升趋势。

销售费用增长的主要原因在于公司扩充了销售团队,并为拓展黄淮海夏播区等新增市场投入了较多资源。研发费用率的显著提升则体现了公司对研发工作的重视和投入。

盈利预测调整与投资建议

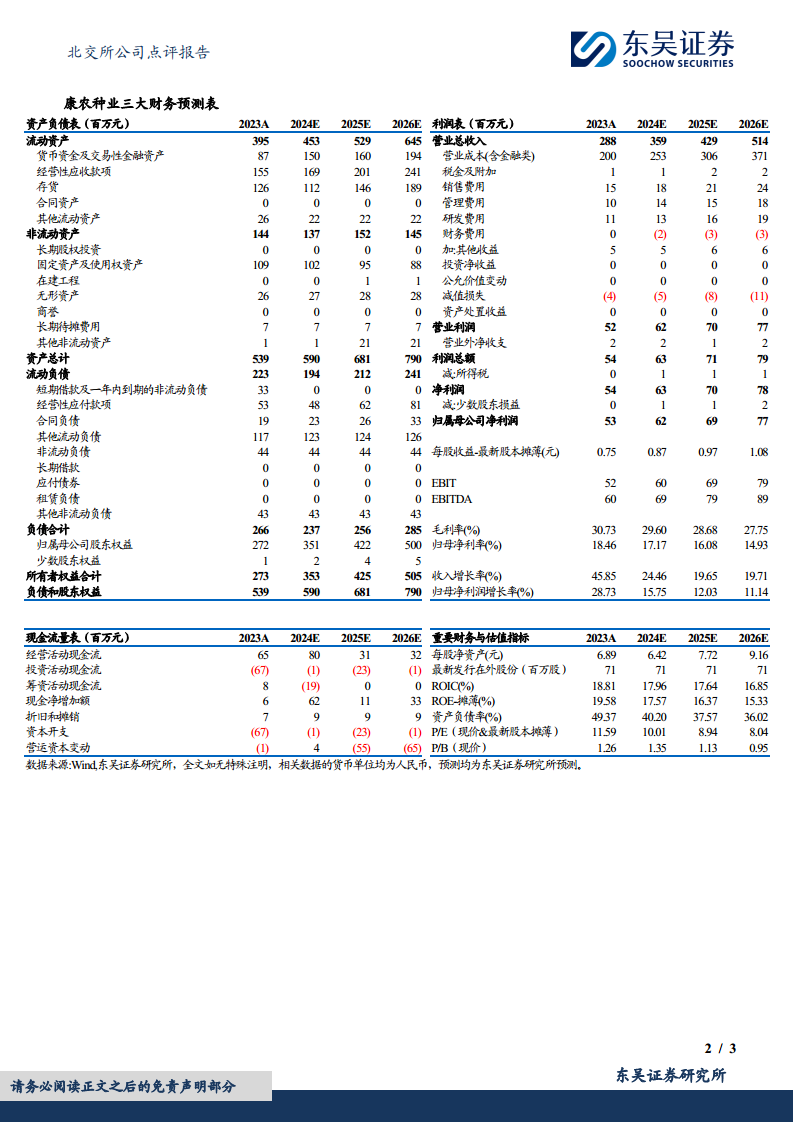

考虑到公司短期业绩承压,分析师下调了康农种业的盈利预测。预计公司2024-2026年归母净利润分别为0.62亿元、0.69亿元和0.77亿元,低于此前预测的0.72亿元、0.89亿元和1.09亿元。尽管盈利预测下调,但分析师维持了“增持”的投资评级,表明对公司长期发展仍持积极态度。

主要风险因素

报告提示了公司面临的主要风险,包括业务地域集中风险,即公司业务可能过度依赖特定区域市场,易受区域性政策或自然条件变化影响。此外,制种与销售不同期可能引发的供需风险也是一个重要考量,可能导致库存积压或市场供应不足。

总结

康农种业2024年上半年业绩受多重因素影响出现下滑,特别是第二季度表现承压。尽管玉米杂交种子业务有所增长,但魔芋种子和中药材种苗业务的调整以及为市场拓展和研发投入增加的费用,导致整体盈利能力下降。分析师据此调整了盈利预测,但鉴于公司在玉米种子推广和新市场开拓方面的积极策略,仍维持“增持”评级,认为公司全年业绩有望维持增长。投资者需关注业务地域集中和制种销售不同期带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用