中心思想

核心战略驱动业绩增长

可孚医疗2024年上半年通过产品聚焦战略取得了显著成效,核心品类如敷贴/敷料、理疗仪、助听器、雾化器等收入同比增长超过30%,成为公司业绩增长的重要驱动力。常规类产品收入在剔除防护产品后同比增长超20%,显示出稳健的成长态势。

盈利能力持续优化与投资展望

公司通过产品结构调整和精细化管理,销售毛利率同比提升4.61个百分点至50.67%,高毛利康复辅具产品收入占比显著提高。听力保健业务保持快速发展,门店数量和收入均实现大幅增长。分析师预计公司未来三年营收和归母净利润将持续高增长,并维持“买入”投资评级。

主要内容

2024年上半年经营概况与产品聚焦成效

公司2024年上半年实现营业收入15.59亿元,同比增长2.60%;归母净利润1.85亿元,同比下降7.00%;扣非归母净利润1.66亿元,同比下降2.76%。其中,第二季度表现强劲,实现营业收入7.51亿元,同比增长13.21%;归母净利润0.84亿元,同比增长30.06%;扣非归母净利润0.74亿元,同比增长62.14%。

剔除口罩、新冠抗原检测试剂盒等防护产品后,常规类产品收入同比增长超20%。敷贴/敷料、理疗仪、助听器、雾化器等核心单品收入同比增长超30%。

分渠道来看,线上渠道收入10.69亿元,同比增长8.08%;线下渠道收入4.21亿元,同比下降10.21%。公司积极发力兴趣电商,为线上增长提供新动力。

听力保健业务快速发展与盈利能力提升

听力保健业务作为公司重要板块,持续加大拓展力度,通过自开门店和并购整合(如湖南泽聆、上海天籁之音、北京聆韵),截至2024年上半年,健耳听力已开业验配中心达814家,较2023年末增加49家。听力业务实现收入1.33亿元,同比增长33.48%,保持较快增长。

公司销售毛利率为50.67%,同比提升4.61个百分点,主要得益于产品结构调整和产品持续升级。高毛利的康复辅具产品收入占比从22.91%提升至38.59%。公司通过加强全要素精细化管理,有望持续提升盈利能力。

盈利预测与投资评级

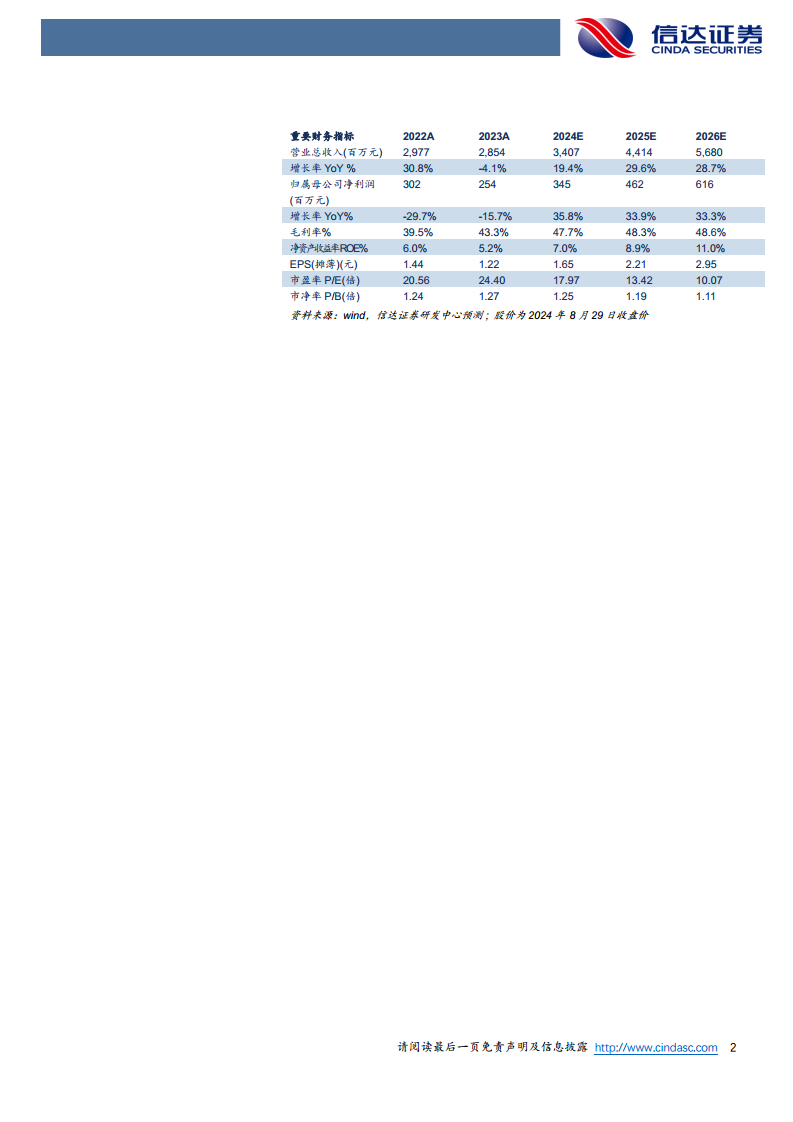

分析师预计公司2024-2026年营业收入分别为34.07亿元、44.14亿元、56.80亿元,同比增速分别为19.4%、29.6%、28.7%。预计归母净利润分别为3.45亿元、4.62亿元、6.16亿元,同比分别增长35.8%、33.9%、33.3%。对应当前股价,PE分别为18倍、13倍、10倍。分析师维持“买入”投资评级。

风险因素

报告提示的风险因素包括:产品品类丰富导致的管理风险;代理品牌产品供应商持续合作的风险;自产率提升不及预期导致的供应风险;并购整合不及预期及商誉减值的风险。

总结

可孚医疗2024年上半年业绩表现出显著的结构性优化,尤其在第二季度实现了营收和利润的快速增长。公司通过聚焦核心品类战略,推动敷贴/敷料、理疗仪、助听器、雾化器等产品实现超30%的同比增长,常规类产品收入亦保持稳健增长。听力保健业务通过门店扩张和并购整合,实现了33.48%的收入增长。同时,产品结构调整和高毛利康复辅具产品占比提升,使得公司销售毛利率同比大幅提升4.61个百分点至50.67%,盈利能力显著增强。分析师对公司未来业绩持乐观态度,预计2024-2026年营收和归母净利润将持续高增长,并维持“买入”投资评级,但需关注管理、供应商合作、自产率提升及并购整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用