中心思想

业绩增长与盈利能力改善

信达生物在2024年中期展现出强劲的营收增长势头,产品收入同比大幅提升。尽管当前仍处于亏损状态,但亏损额度持续收窄,并预计在2025年实现扭亏为盈,净利润率将显著改善,显示出公司盈利能力的积极转变。

创新管线驱动未来增长

公司拥有丰富的创新药研发管线,特别是GLP-1R/GCGR双靶点多肽产品玛仕度肽的减重和糖尿病适应症有望在2025年获批上市,预计将成为重要的销售增长点。此外,PD-1/IL-2双抗IBI263的早期临床数据表现优异,预示其作为下一代IO基石药物的巨大潜力,为公司中长期发展注入强大动力。

主要内容

2024年中期业绩概览与财务展望

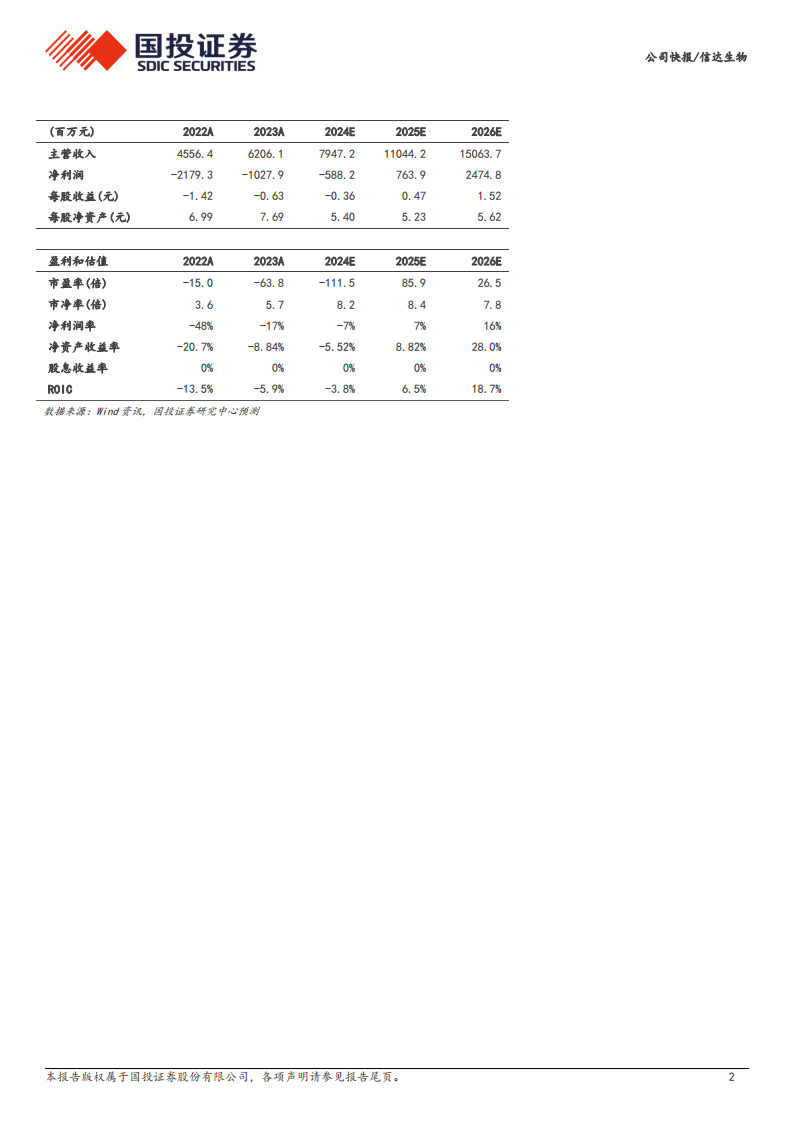

信达生物于2024年8月29日发布中期业绩公告,报告期内实现营业收入39.52亿元,同比增长46.3%,显示出强劲的增长势头。产品收入达到38.11亿元,同比大幅增长55.1%。尽管公司净利润亏损3.93亿元,但相较于历史亏损额度已有所收窄。

根据国投证券研究中心的预测,公司营业收入将持续高速增长,预计2024年、2025年和2026年分别达到79.47亿元、110.44亿元和150.64亿元,年均增长率保持在28%至39%之间。在盈利能力方面,公司预计将在2025年实现净利润转正,达到7.64亿元,并在2026年进一步增长至24.75亿元。相应的,每股收益(EPS)也将从2024年的-0.36元提升至2025年的0.47元和2026年的1.52元。净利润率预计将从2024年的-7%改善至2025年的7%和2026年的16%,毛利率则稳定维持在82%左右。研发费用率预计将从2023年的36%逐步下降至2026年的23%,反映出公司在研发投入效率上的提升。

核心产品进展与创新管线布局

玛仕度肽:上市在即,放量可期

公司GLP-1R/GCGR双靶点多肽产品玛仕度肽的研发进展顺利。其减重适应症的上市申请(NDA)已于2024年2月向CDE递交并获得受理,糖尿病适应症的NDA也于2024年8月获受理。这两大适应症均有望在2025年获批上市,预计将为公司带来显著的销售放量。根据DCF估值模型,IBI-362(GLP1GCGR,即玛仕度肽)的收入贡献预计将从2023年的5.6亿元大幅增长至2024年的16.7亿元、2025年的36.5亿元和2026年的63.7亿元,成为未来几年营收增长的核心驱动力。

PD-1/IL-2双抗IBI263:重磅潜力初显

在早期管线中,PD-1/IL-2双抗IBI263表现出优异的早期临床数据,已在ASCO 2024、2024年ESMO六月全体大会等重要学术会议上披露了针对NSCLC、黑色素瘤等适应症的积极结果,并计划在WCLC 2024和ESMO 2024会议上披露最新数据。分析认为,IBI263初步展现出成为下一代IO基石重磅药物的潜力。

多元化后期与早期管线持续推进

除了玛仕度肽和IBI263,公司其他后期产品也取得重要进展:KARAS G12C抑制剂的二线NSCLC适应症已获批上市;IBI311(IGF-1R)治疗甲状腺眼病(TED)适应症的NDA已获受理;匹康奇拜单抗(IL-23p19)的银屑病适应症有望于2024年递交NDA。DCF模型显示,IBI-112(IL-23 p19)的收入预计将从2023年的0.7亿元增长至2026年的5.4亿元。

在早期管线方面,公司在肿瘤领域布局了CLDN18.2 ADC IBI343、CLDN18.2/CD3双抗IBI389、EGFR/B7H3双抗ADC IBI3001、B7H3 ADC IBI129等创新分子;在非肿瘤领域则有AGT siRNA IBI3016、IL-4R/TSLP等,这些创新分子的快速推进为公司未来的持续发展提供了坚实基础。

投资建议与风险提示

国投证券维持信达生物“买入-A”的投资评级,并给予6个月目标价54.37港元,该目标价基于DCF模型估值,反映了公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线。

同时,报告也提示了多项风险,包括创新药临床试验进度不及预期、临床试验失败、医药政策变化、产品销售不及预期以及疫情发展不确定性等,这些因素可能对公司的未来业绩产生影响。

总结

信达生物在2024年中期展现出强劲的营收增长,产品收入同比大幅提升,并预计在2025年实现扭亏为盈,盈利能力将显著改善。公司核心产品玛仕度肽的减重和糖尿病适应症有望于2025年获批上市,预计将成为重要的销售增长点。此外,PD-1/IL-2双抗IBI263的早期临床数据表现优异,预示其作为下一代IO基石药物的巨大潜力。公司拥有丰富的创新药研发管线,为中长期发展注入强大动力。基于对公司未来发展前景的乐观预期,国投证券维持“买入-A”评级,并给出54.37港元的目标价,但投资者仍需关注创新药研发、政策及市场销售等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用