中心思想

业绩强劲增长,医用大麻驱动显著

永吉股份2024年上半年实现了显著的业绩增长,营业收入和归母净利润均大幅提升,其中归母净利润同比增长高达177.56%。这一强劲表现主要得益于其澳洲医用大麻业务的快速放量和高毛利贡献,该业务收入同比增长66.82%,成为公司新的增长引擎。

传统业务稳健,新业务前景广阔

在传统业务方面,烟标业务在行业承压背景下逆势稳健增长25.92%,显示出公司与核心客户合作的稳定性及新客户拓展的成效。尽管酒标业务受市场需求疲软影响有所下滑,但整体盈利能力通过品类结构优化和费用率下降得到显著改善,净利率大幅提升。公司在医用大麻领域的产能扩张和市场布局预示着中长期成长空间广阔。

主要内容

2024年半年度财务表现

整体业绩概览

2024年上半年,永吉股份实现营业收入3.82亿元,同比增长25.38%;归属于上市公司股东的净利润为0.78亿元,同比大幅增长177.56%;扣除非经常性损益后的归母净利润为0.77亿元,同比增长180.12%。其中,2024年第二季度公司实现营业收入1.58亿元,同比增长20.53%;归母净利润0.38亿元,同比实现扭亏为盈;扣非后归母净利润0.36亿元,亦同比扭亏为盈。

核心业务板块分析

烟标业务稳健增长

2024年上半年,公司烟标业务收入达到2.43亿元,同比增长25.92%。尽管烟草市场政策环境趋严,行业整体承压,但公司通过巩固与核心客户贵州中烟的合作,并成功拓展省外客户江苏中烟,实现了订单的稳定放量。此外,2023年第二季度行业二维码改版导致的低基数也对本期增长有所贡献。

酒标业务面临挑战

同期,酒标业务收入为0.49亿元,同比下降20.34%。这主要是由于下游白酒市场需求疲软,导致酒标采购需求下滑。公司主要客户包括茅台、习酒、舍得等高端白酒龙头,未来将持续通过提升产品质量和服务力度来争取市场份额。

医用大麻业务高速放量

澳洲医用大麻相关业务在2024年上半年表现亮眼,实现收入0.57亿元,同比增长66.82%。公司新建的1万平方米现代化温室(共10个温室)已逐步投产,其中1-4号温室于2023年第四季度投产,预计2024年产能可达3000千克;5-6号温室于2024年6月投入使用,预计2024年产能约400千克。叠加旧产能1000千克,预计2024年室内干花总产能约为4400千克,是2023年产能的4倍。此外,户外干花已于2024年5月全部完成收割,产能为1500千克,产量同比翻倍增长。公司通过优化产品结构和完善市场渠道布局,预计2024年医用大麻收入将实现高速增长。

盈利能力与费用控制

毛利率显著提升

2024年上半年,公司毛利率为43.70%,同比提升8.71个百分点;2024年第二季度毛利率更是达到48.34%,同比大幅提升18.44个百分点。毛利率的显著改善主要得益于高毛利的医用大麻业务占比显著提升。

期间费用率有效下降

在费用控制方面,2024年上半年公司期间费用率为19.18%,同比下降4.01个百分点。销售、管理、研发和财务费用率均有所下降,其中管理费用率下降2.12个百分点,研发费用率下降1.09个百分点。这表明随着公司收入持续增长,规模效应逐步释放,费用控制能力得到有效增强。

净利率大幅改善

综合影响下,2024年上半年公司净利率为21.55%,同比提升12.56个百分点;2024年第二季度净利率为24.72%,同比大幅提升26.83个百分点,显示出公司盈利能力的显著改善。

总结

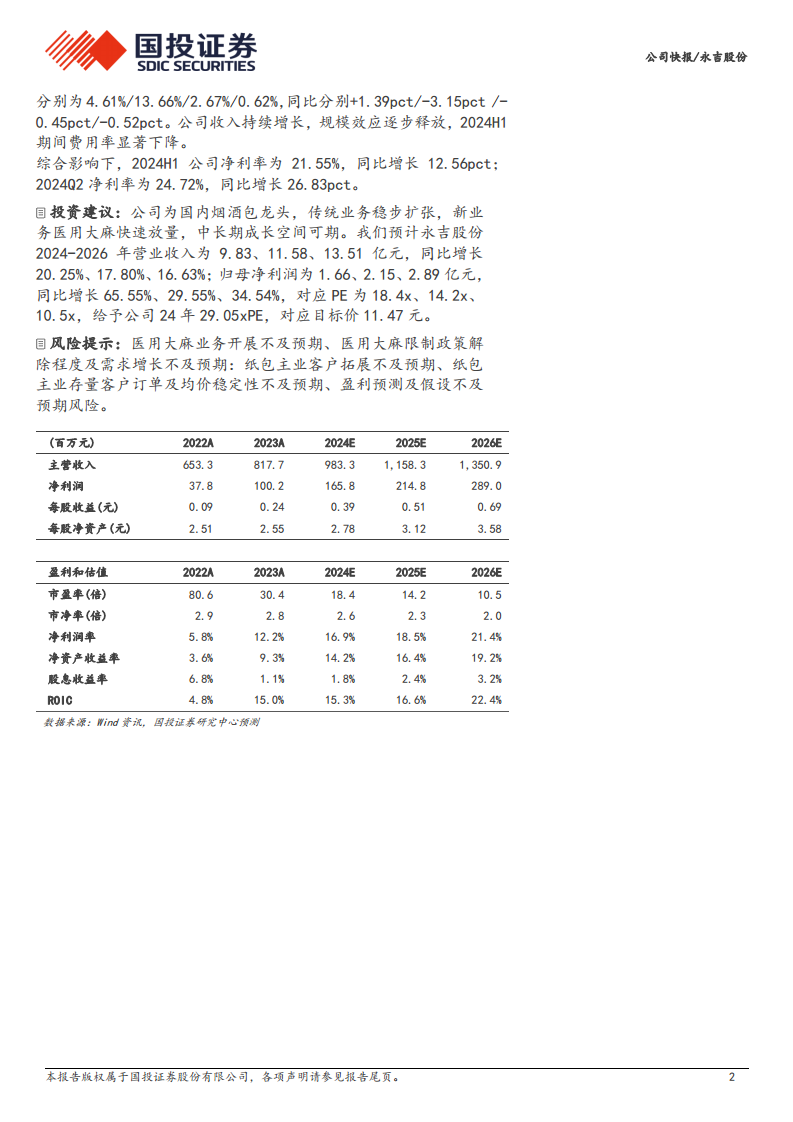

永吉股份2024年上半年业绩表现亮眼,营业收入和净利润均实现高速增长,特别是归母净利润同比增长177.56%,主要得益于澳洲医用大麻业务的快速放量和高毛利贡献。传统烟标业务在行业承压下保持稳健增长,而酒标业务虽受市场影响有所下滑,但公司整体盈利能力通过品类结构优化和费用控制得到显著提升,毛利率和净利率均大幅改善。展望未来,公司作为国内烟酒包装龙头,传统业务稳步扩张,新业务医用大麻产能持续释放,中长期成长空间可期。国投证券维持“买入-A”评级,并预计公司2024-2026年归母净利润将分别达到1.66亿元、2.15亿元和2.89亿元,对应目标价11.47元。投资者需关注医用大麻业务开展不及预期、政策限制以及纸包主业客户拓展和订单稳定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用