中心思想

业绩承压与业务分化

晨光生物2024年上半年业绩面临显著压力,营收同比下降4.9%,归母净利润同比大幅下滑66.6%,主要受棉籽业务亏损及部分植物提取产品毛利率下降拖累。公司两大核心业务板块表现分化:植物提取业务整体实现9.3%的增长,其中辣椒精、花椒提取物和甜菊糖表现亮眼,但辣椒红和食品级叶黄素面临挑战;棉籽业务则因行业竞争加剧、大宗商品波动及财务成本上升而持续承压,导致亏损扩大。

战略应对与未来展望

面对短期业绩压力,公司积极采取措施,包括优化棉籽业务考核管理、强化风险敞口管理,并持续推进植物提取业务的多元化发展,稳固主力产品、加速梯队产品放量、培育潜力产品。公司通过海外原料基地布局和多品类发展来对冲农产品周期性风险,并凭借规模化和技术优势构建成本护城河。尽管2024年盈利预计大幅下滑,但分析师预测2025-2026年归母净利润将实现显著恢复性增长,维持“买入”评级,目标价8.93元。

主要内容

2024上半年经营业绩分析

2024年中报业绩概览

晨光生物发布2024年中报,报告期内实现营业收入34.9亿元,同比下降4.9%;归属于上市公司股东的净利润为1.0亿元,同比大幅下降66.6%。其中,2024年第二季度单季营收17.6亿元,同比下降5.0%;归母净利润0.6亿元,同比下降62.6%。业绩承压的主要原因在于棉籽业务亏损较大,以及部分植物提取产品价格或毛利率同比下降,尽管销量有所上升,但未能完全弥补对利润总额的影响。

植物提取业务表现

2024年上半年,公司植物提取业务实现收入15.8亿元,同比增长9.3%。

- 主力产品: 辣椒红收入下滑超过10%,销量同比下降25%,单价同比增长8.9%,主要系去年新疆辣椒减产导致市场囤货情绪高涨,客户库存充足,采购意愿较低,同时成本上涨对销量和毛利率造成不利影响,上半年销售4454吨。辣椒精销量达到850吨,同比大幅增长120.8%,主要得益于增加云南辣椒采购,减少印度辣椒涨价的影响。叶黄素行业总供给过剩,价格低位徘徊,公司调整经营策略,其中饲料级叶黄素恢复较快,24H1销量突破2亿克;食品级叶黄素受市场调整影响,销量同比下降27.4%。

- 梯队产品: 香辛料提取物客户开发取得显著成效,花椒提取物销量同比增长25.6%。甜菊糖行情企稳,实现收入1.3亿元,创同期新高。

- 潜力产品: 保健食品业务发挥原料生产优势,持续开拓客户,收入0.7亿元,同比小幅增长。

棉籽业务持续承压

2024年上半年,公司棉籽业务实现收入17.3亿元,同比下降13.6%。子公司新疆晨光24H1实现收入18.2亿元,同比下降12%;归母净利润为-0.5亿元,同比大幅下降162.3%。棉籽业务坚持对锁及套保的经营模式,但受行业竞争加剧、大宗商品行情波动等因素影响,棉籽业务毛利同比减少0.8亿元。此外,子公司财务成本上升、套期保值交易及远期锁汇等也产生了一定亏损。公司正通过优化考核管理模式、强化风险敞口管理、提高市场行情研判能力,努力降低棉籽类业务的经营风险。

加工业务盈利能力承压

2024年上半年,公司整体盈利能力承压。毛利率为8.3%,同比下降3.5个百分点;净利率为2.7%,同比下降5.9个百分点。分业务来看,植提业务毛利率同比下降4.1个百分点,主要系多产品受供需关系影响价格承压;棉籽业务毛利率同比下降4.2个百分点,主要系受豆油豆粕等大宗商品行情波动影响。费用方面,销售/管理/研发/财务费用率同比分别变化-0.1/+0.2/+0.5/+0.3/+0.8个百分点至0.8%/2.3%/1.3%/1.4%/1.3%。财务费用增长较多主要由于贷款规模同比增加,利息费用随之增加。此外,公司四次上调回购计划金额,24H1斥资3.01亿元回购2990万股。

盈利预测与估值展望

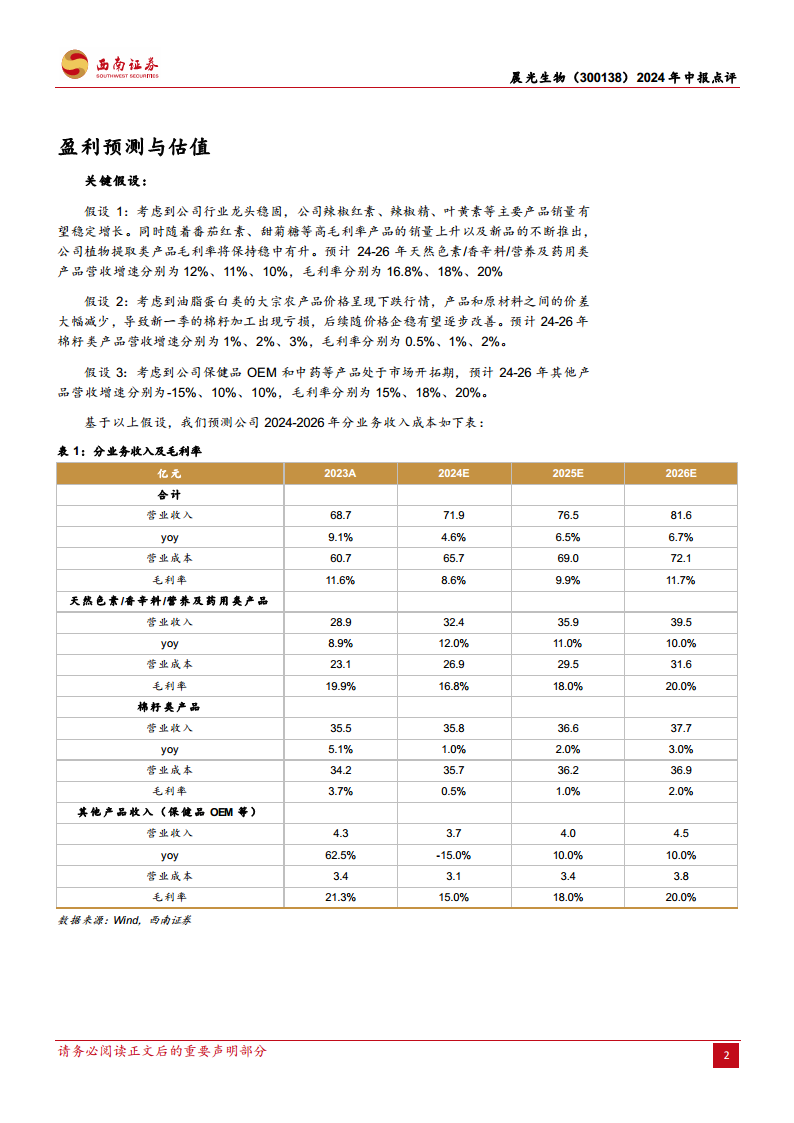

关键假设

分析师基于以下关键假设对公司未来业绩进行预测:

- 天然色素/香辛料/营养及药用类产品: 预计2024-2026年营收增速分别为12%、11%、10%,毛利率分别为16.8%、18%、20%。考虑到公司行业龙头地位稳固,主要产品销量有望稳定增长,同时高毛利率产品和新品的推出将使毛利率保持稳中有升。

- 棉籽类产品: 预计2024-2026年营收增速分别为1%、2%、3%,毛利率分别为0.5%、1%、2%。考虑到油脂蛋白类大宗农产品价格下跌导致新一季棉籽加工出现亏损,后续随价格企稳有望逐步改善。

- 其他产品(保健品OEM等): 预计2024-2026年营收增速分别为-15%、10%、10%,毛利率分别为15%、18%、20%,该类产品目前处于市场开拓期。

分业务收入及毛利率分析

根据上述假设,公司分业务收入及毛利率预测如下:

- 总营收: 2023年为68.7亿元,预计2024年71.9亿元(同比增长4.6%),2025年76.5亿元(同比增长6.5%),2026年81.6亿元(同比增长6.7%)。

- 总毛利率: 2023年为11.6%,预计2024年8.6%,2025年9.9%,2026年11.7%。

- 天然色素/香辛料/营养及药用类产品: 2023年营收28.9亿元,毛利率19.9%。预计2024年营收32.4亿元,毛利率16.8%;2025年营收35.9亿元,毛利率18.0%;2026年营收39.5亿元,毛利率20.0%。

- 棉籽类产品: 2023年营收35.5亿元,毛利率3.7%。预计2024年营收35.8亿元,毛利率0.5%;2025年营收36.6亿元,毛利率1.0%;2026年营收37.7亿元,毛利率2.0%。

- 其他产品: 2023年营收4.3亿元,毛利率21.3%。预计2024年营收3.7亿元,毛利率15.0%;2025年营收4.0亿元,毛利率18.0%;2026年营收4.5亿元,毛利率20.0%。

可比公司估值与投资建议

分析师选取海天味业、金龙鱼、双汇发展作为可比公司,其2024年平均预测市盈率(PE)为29倍。晨光生物作为植提物行业龙头,具备稳健增长的主力产品、快速成长的梯队产品,以及规模化带来的成本优势,铸就了宽广的护城河。尽管短期受大宗产品价格波动影响,棉籽业务承压,但中长期回报率依然可观。预计2024-2026年归母净利润分别为2.5亿元、3.7亿元、5.5亿元,对应EPS分别为0.47元、0.70元、1.03元。给予公司2024年19倍PE,对应目标价8.93元,维持“买入”评级。主要风险包括宏观经济波动、市场需求低迷以及原材料价格波动。

总结

晨光生物2024年上半年业绩表现不佳,归母净利润同比大幅下滑66.6%,主要原因在于棉籽业务的显著亏损以及部分植物提取产品毛利率的下降。尽管植物提取业务整体实现9.3%的增长,其中辣椒精、花椒提取物和甜菊糖表现突出,但辣椒红和食品级叶黄素面临市场挑战。公司整体盈利能力承压,毛利率和净利率均有下滑,财务费用因贷款增加而上升。

面对挑战,公司正积极调整经营策略,通过优化棉籽业务管理和风险控制来降低经营风险,并持续推动植物提取业务的多元化发展,以稳固主力、培育新品。公司在海外原料基地的布局和多品类发展战略,有望在长期内对冲农产品周期性波动,并凭借规模和技术优势建立成本竞争力。分析师预测公司盈利能力将在2025-2026年逐步恢复,并维持“买入”评级,目标价8.93元,但投资者需关注宏观经济、市场需求及原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用