中心思想

业绩强劲增长与市场领导地位

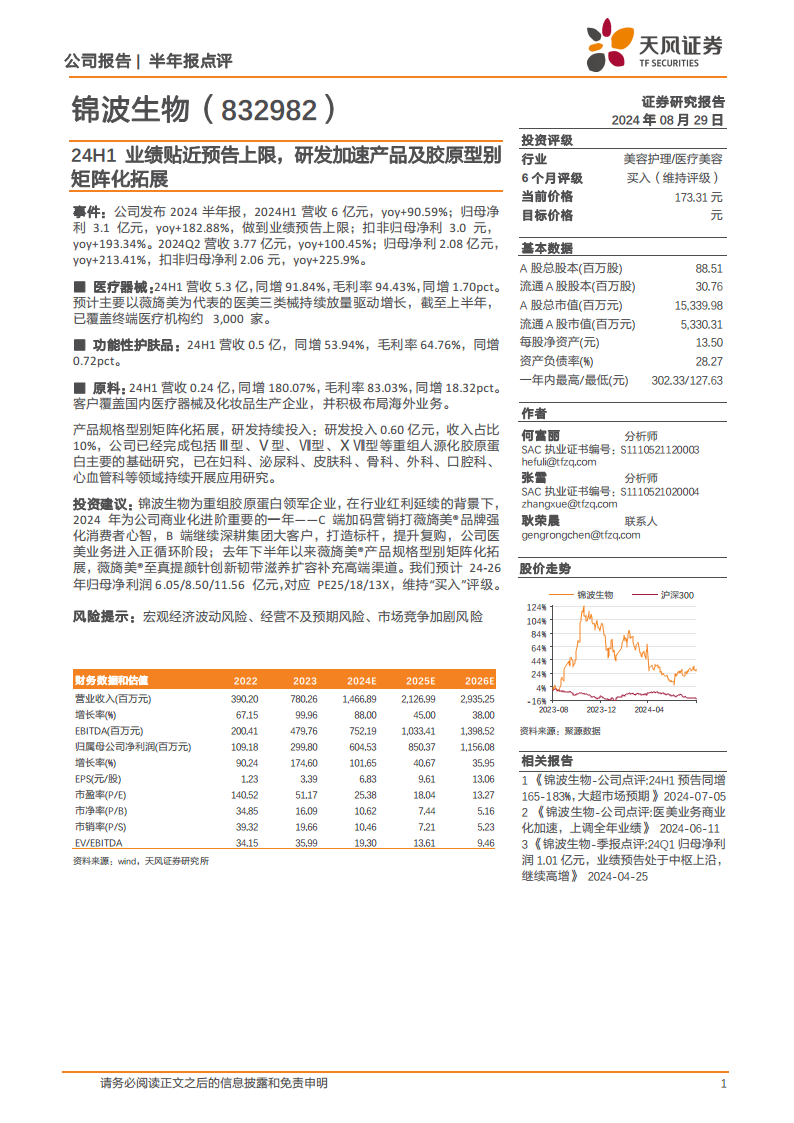

锦波生物在2024年上半年展现出卓越的财务表现,营收和归母净利润均实现大幅增长,业绩贴近预告上限,巩固了其在重组胶原蛋白领域的领军地位。公司通过核心产品薇旖美®的持续放量,有效驱动了医疗器械业务的增长。

产品与市场策略多元化发展

公司持续加大研发投入,成功拓展了重组人源化胶原蛋白的产品规格和型别矩阵,覆盖了多个医疗应用领域。同时,通过C端品牌营销和B端大客户深耕,公司医美业务进入正循环,并积极布局功能性护肤品和原料市场,实现多元化业务协同发展。

主要内容

2024H1业绩概览

锦波生物发布2024年半年报,报告期内公司业绩表现强劲:

- 营收增长: 实现营收6亿元,同比增长90.59%。

- 归母净利润: 达到3.1亿元,同比增长182.88%,达到业绩预告上限。

- 扣非归母净利润: 为3.0亿元,同比增长193.34%。

- 2024Q2表现: 单季度营收3.77亿元,同比增长100.45%;归母净利润2.08亿元,同比增长213.41%;扣非归母净利润2.06亿元,同比增长225.9%。

业务板块表现

- 医疗器械: 2024年上半年营收5.3亿元,同比增长91.84%,毛利率高达94.43%,同比提升1.70个百分点。主要得益于以薇旖美®为代表的医美三类器械持续放量,截至上半年已覆盖约3,000家终端医疗机构。

- 功能性护肤品: 2024年上半年营收0.5亿元,同比增长53.94%,毛利率为64.76%,同比提升0.72个百分点。

- 原料: 2024年上半年营收0.24亿元,同比增长180.07%,毛利率83.03%,同比大幅提升18.32个百分点。客户覆盖国内医疗器械及化妆品生产企业,并积极拓展海外业务。

研发投入与产品创新

公司持续加大研发投入,2024年上半年研发投入0.60亿元,占收入比重达10%。

- 胶原型别拓展: 已完成包括Ⅲ型、Ⅴ型、Ⅶ型、ⅩⅦ型等重组人源化胶原蛋白的主要基础研究。

- 应用领域深化: 在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等多个领域持续开展应用研究,推动产品矩阵化拓展。

投资展望与风险提示

- 投资建议: 锦波生物作为重组胶原蛋白领军企业,2024年是其商业化进阶的关键一年。公司通过C端加码营销强化薇旖美®品牌消费者心智,B端深耕集团大客户提升复购,医美业务已进入正循环。薇旖美®产品规格型别矩阵化拓展,如薇旖美®至真提颜针创新韧带滋养,进一步扩容高端渠道。

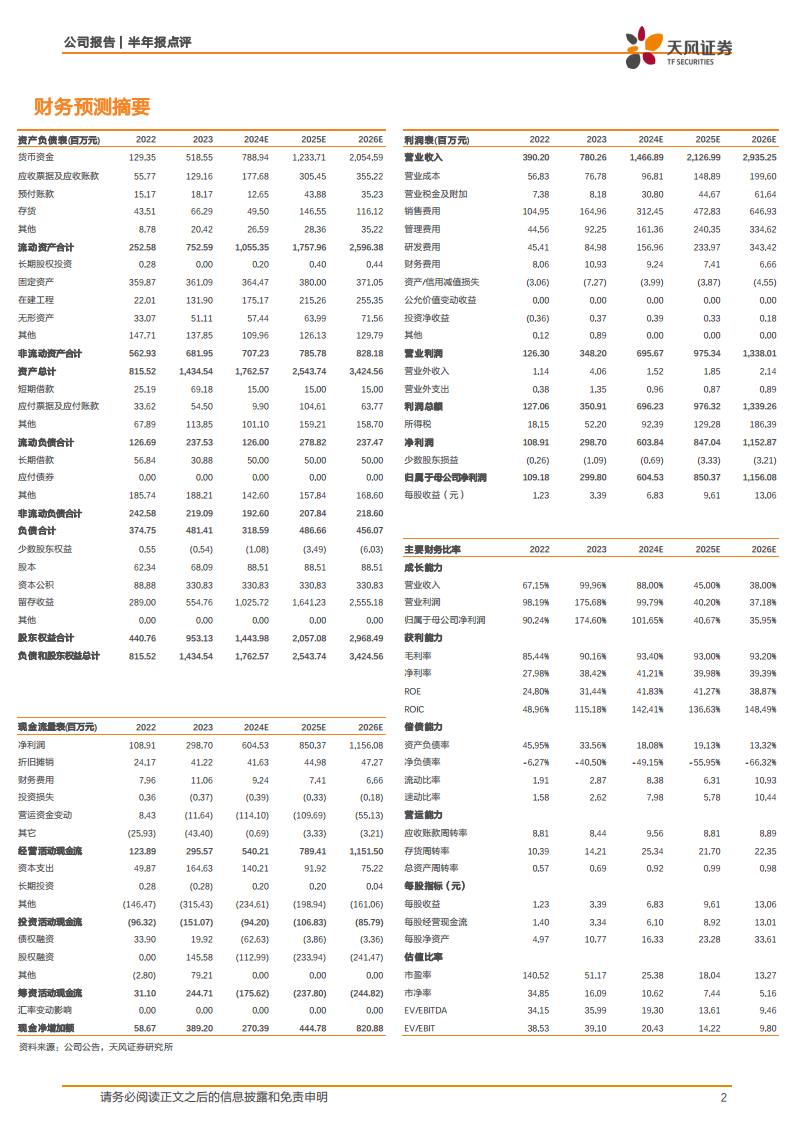

- 业绩预测: 预计2024-2026年归母净利润分别为6.05亿元、8.50亿元和11.56亿元,对应PE分别为25倍、18倍和13倍。维持“买入”评级。

- 风险提示: 宏观经济波动风险、经营不及预期风险、市场竞争加剧风险。

总结

锦波生物在2024年上半年实现了营收和净利润的显著增长,业绩表现超出市场预期。公司在医疗器械、功能性护肤品和原料三大业务板块均取得良好进展,特别是核心医美产品薇旖美®的持续放量和市场覆盖扩大是主要增长驱动力。通过持续的研发投入,公司成功拓展了重组人源化胶原蛋白的产品型别和应用领域,构建了多元化的产品矩阵。结合C端品牌建设和B端客户深耕的商业化策略,公司医美业务已进入良性发展轨道。尽管面临宏观经济波动和市场竞争等风险,但基于其行业领先地位、强大的研发实力和清晰的市场策略,锦波生物未来业绩增长潜力巨大,投资前景乐观。

微信扫一扫-立即使用

微信扫一扫-立即使用