中心思想

海外业务拖累利润,国内市场稳健增长

歌力思(603808.SH)2024年上半年业绩表现分化,受海外业务亏损扩大影响,归母净利润同比大幅下滑47%。然而,公司国内业务保持了健康高质量的增长态势,显示出较强的韧性。

多品牌战略驱动,全年利润有望快速回升

公司多品牌战略清晰,主品牌ELLASSAY和Laurel表现亮眼,电商渠道实现快速增长。尽管短期内海外业务仍面临压力,但预计在2023年低基数效应和国内业务的持续贡献下,2024年全年归母净利润有望实现快速增长,维持“增持”评级。

主要内容

2024H1/Q2 业绩概览

上半年营收增长,利润承压

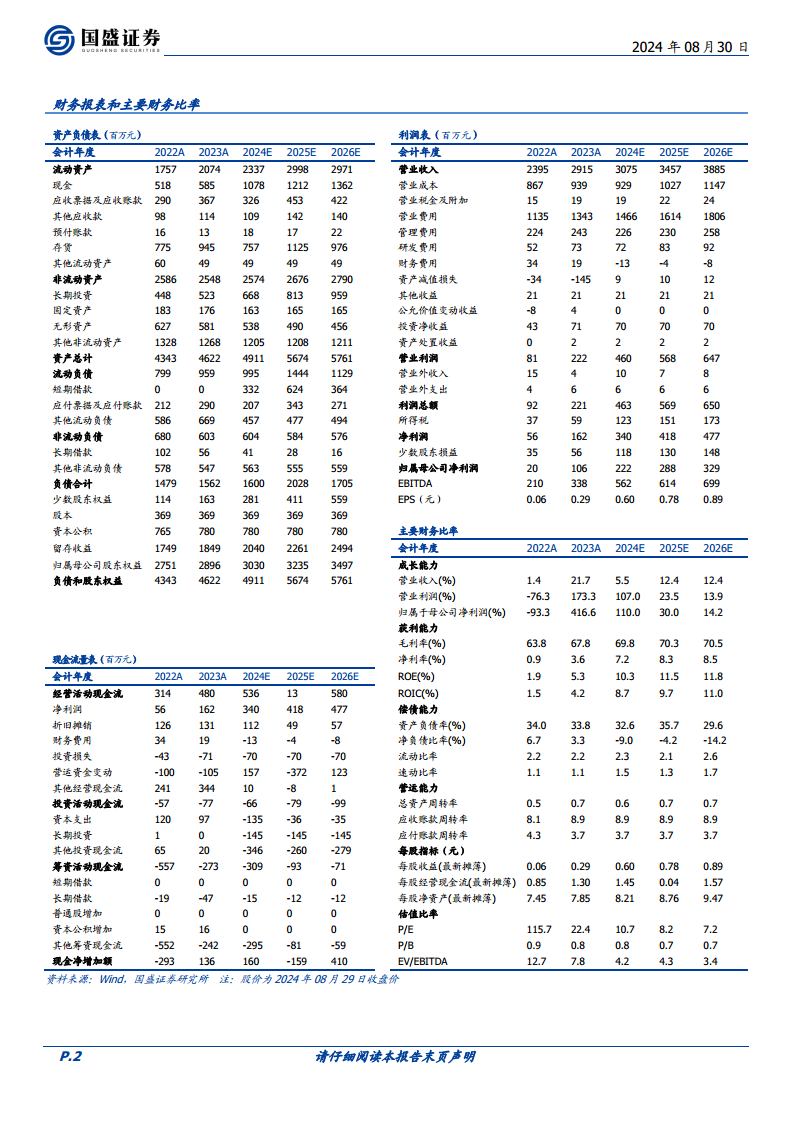

2024年上半年,歌力思实现收入14.5亿元,同比增长5%;归母净利润0.6亿元,同比下降47%;扣非归母净利润0.6亿元,同比下降44%。盈利质量方面,毛利率同比提升1.7个百分点至69.2%,但销售费用率因人工、店铺及广宣费用增加而同比上升4.7个百分点至50%,导致净利率同比下降4.3个百分点至6.0%。

二季度利润下滑加剧

2024年第二季度,公司收入7.0亿元,同比下降1%;归母净利润0.3亿元,同比下降53%;扣非归母净利润0.3亿元,同比下降57%。主要系海外业务亏损同比加大,对整体业绩造成拖累。毛利率同比提升2.0个百分点至71.4%,但销售费用率同比大幅增加7.4个百分点至53.4%,净利率同比下降4.9个百分点至6%。

分地区、渠道及销售模式分析

国内业务表现强劲,海外业务持续亏损

2024年上半年,公司国内业务收入12.7亿元,同比增长15%,占总收入的89%;海外业务收入1.6亿元,同比下降34%,占总收入的11%。利润层面,国内业务利润率表现良好,而海外业务受消费环境拖累,亏损幅度同比加大。

电商渠道快速增长,直营优于加盟

分渠道来看,2024年上半年线上收入2.56亿元,同比增长33%;线下收入11.77亿元,同比增长1%。线上毛利率提升3.9个百分点至63.8%。分销售模式来看,直营收入12.55亿元,同比增长15%;加盟收入1.78亿元,同比下降31%。直营模式表现好于加盟。

分品牌业绩与门店情况

主品牌及Laurel增长亮眼,SP稳健

2024年上半年,ELLASSAY销售收入5.79亿元,同比增长21%;Laurel销售收入1.96亿元,同比增长28%。SP品牌在高基数下仍实现12%的稳健增长,销售收入2.36亿元。Edhardy和IRO品牌销售收入分别同比下降20%和17%。

门店布局调整,下半年有望拓店

截至2024年上半年末,ELLASSAY、Laurel、Edhardy、IRO品牌门店数量较年初分别减少1、3、6、3家,SP品牌门店数量增加5家。根据行业季节性判断,预计下半年核心品牌有望稳步拓店,持续驱动收入增长。

财务状况与未来展望

现金流良好,库存周转待改善

2024年上半年末,公司存货9.4亿元,同比增加32%;存货周转天数380.5天,同比增加80.6天,显示存货周转存在改善空间。经营性现金流量净额1.6亿元,约为同期归母净利润的2.7倍,表明现金流管理良好。

2024年归母净利润预计快速增长

鉴于2023年公司归母净利润因谨慎计提商誉减值而表现较弱,形成低基数效应。展望2024年全年,预计国内收入将稳健增长,海外业务收入或有压力,但全年利润端期待亏损收窄。综合判断,2024年公司归母净利润预计在低基数下实现快速增长。

维持“增持”评级

公司作为国内轻奢时尚龙头,多品牌战略清晰。根据行业及公司近期情况调整盈利预测,预计公司2024-2026年归母净利润分别为2.22亿元、2.88亿元、3.29亿元,对应2024年PE为10.7倍,维持“增持”评级。

总结

歌力思2024年上半年业绩呈现两极分化,国内业务实现高质量增长,但海外业务亏损扩大,导致归母净利润同比大幅下滑。公司在多品牌战略下,主品牌ELLASSAY和Laurel表现突出,电商渠道增长迅速。尽管存货周转存在改善空间,但经营性现金流表现良好。展望全年,在2023年低基数效应和国内业务的强劲支撑下,预计公司归母净利润将实现快速增长。鉴于其国内轻奢时尚龙头地位和清晰的多品牌战略,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用