中心思想

稳健增长与渠道优化

2024年上半年,森马服饰(002563)实现了营收和归母净利润的稳健增长,其中儿童服饰业务是主要的营收贡献者。公司积极推行“外拓店内提效”策略,通过加速全渠道零售体系建设和提升内部运营效率,有效改善了存货周转,并提升了门店平均平效。

品牌焕新与未来展望

公司持续深化品牌建设,森马品牌通过“新森马”模型实现全面焕新,巴拉巴拉品牌则在强化核心品类的同时积极拓展海外市场。尽管基于上半年业绩表现,公司对未来盈利预测进行了小幅调整,但其在多品牌、全渠道和精细化运营方面的战略投入,为其长期健康发展奠定了基础,分析师维持“买入”评级。

主要内容

2024上半年财务表现分析

- 季度与半年度业绩概览: 24Q2实现营收28.2亿元,同比增长10.1%;归母净利润2.1亿元,同比增长0.7%。24H1实现营收59.6亿元,同比增长7.1%;归母净利润5.5亿元,同比增长7.1%;扣非后归母净利润5.4亿元,同比增长12.7%。

- 产品与渠道结构: 按产品划分,休闲服饰营收18.1亿元,同比增长7.7%,占比30.5%;儿童服饰营收40.7亿元,同比增长6.4%,占比68.4%。按渠道划分,线上营收26.9亿元,同比增长3.4%,占比45.3%;直营营收7.0亿元,同比增长5.0%,占比11.8%;加盟收入24.0亿元,同比增长11.8%,占比40.3%。加盟渠道增速最快。

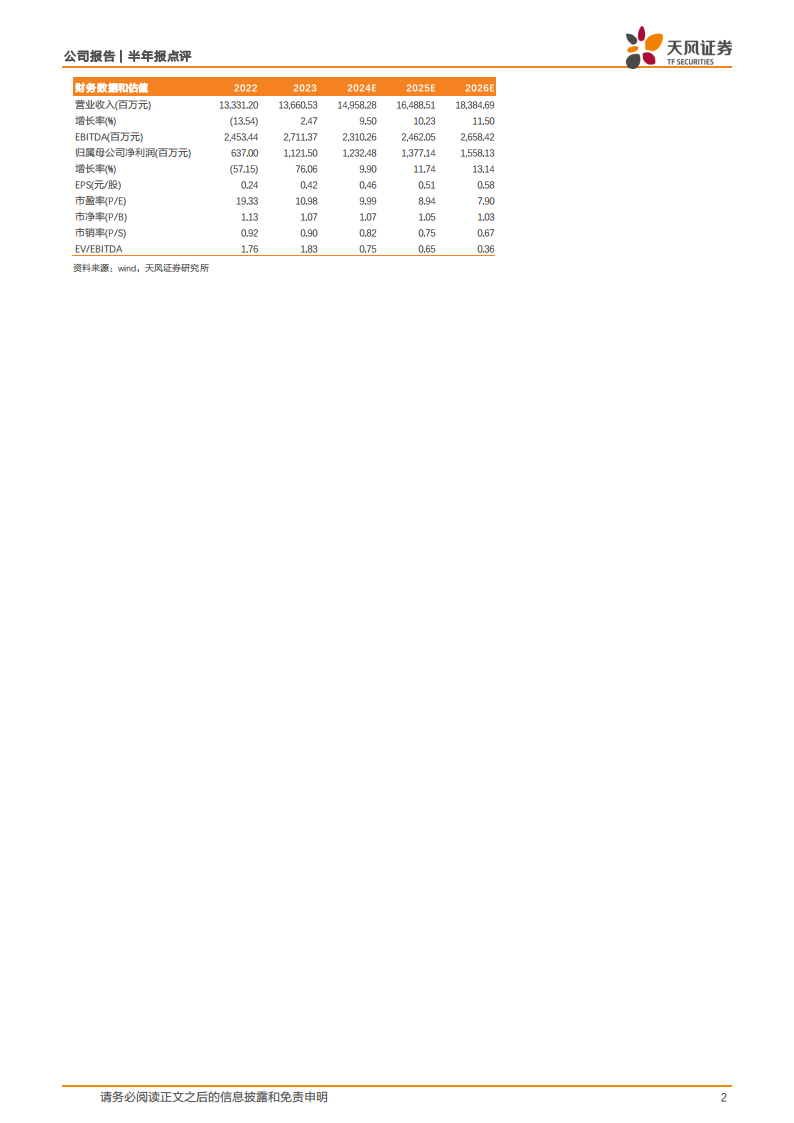

- 盈利能力与费用控制: 24H1整体毛利率为46.1%,同比增加1.5pct;其中儿童服饰毛利率49.6%,同比增加3.1pct,休闲服饰毛利率38.6%,同比减少2.1pct。销售费率26.0%(同比增0.8pct),管理费率4.8%(同比减0.2pct),财务费率-2.2%(同比减0.8pct),研发费率2.0%(同比增0.2pct)。24H1净利率9.3%,保持稳定。

全渠道零售体系与运营效率

- 渠道建设与管理: 公司已构建包括专卖店、商超百货、购物中心、奥特莱斯、电商、小程序等在内的线上线下全渠道零售体系。24H1加速渠道构建,升级零售渠道管理能力,提升外部拓展效率及内部运营效率。

- 存货管理: 24H1服饰存货周转天数降至159天,存货余额同比减少10.3%,显示运营效率显著提升。

- 门店网络与平效: 截至24H1期末,公司拥有门店8140个,净增203个;其中直营门店净增158个,店铺平均平效提升至4158.65元/平米/半年。加盟门店净增21个,联营门店净增24个。

- 线上平台表现: 天猫平台交易金额26.9亿元,退货率61.9%;抖音交易金额12.6亿元,退货率43.3%。

品牌升级与市场拓展

- 森马品牌焕新: 24H1森马品牌转型升级,重新梳理品牌定位、产品定位及发展模型,推广“新森马”模型,首家旗舰店在杭州开业,截至期末已开设超200家“新森马”门店。

- 巴拉巴拉品牌发展: 巴拉巴拉品牌继续强化心智产品,聚焦核心品类,强化品牌营销;同时加速海外市场布局,上半年已在越南成功开设七家门店,并入驻东南亚电商平台Shopee。

- 多品牌战略: 双儿童运动品牌ASICS Kids和PUMA Kids加速发展;联名品牌舒库SHUKU、VIVID-BOX开启线上销售。

盈利预测调整与投资评级

- 盈利预测调整: 基于24H1业绩表现,公司营收及净利增幅较小,分析师调整了2024-2026年归母净利润预测,分别为12.3亿、13.8亿以及15.6亿元(原值分别为13.47/15.17/16.86亿元)。

- 投资评级: 维持“买入”评级,预测PE分别为10X、9X、8X。

- 风险提示: 主要风险包括原材料价格变动、存货管理及跌价、进出口贸易风险以及宏观经济波动风险等。

总结

森马服饰在2024年上半年展现出稳健的经营态势,营收和归母净利润均实现增长,其中儿童服饰业务贡献突出。公司通过“外拓店内提效”策略,优化了全渠道零售体系,提升了运营效率,存货周转和门店平效均有所改善。在品牌建设方面,“新森马”模型的推广和巴拉巴拉品牌的国际化拓展,标志着公司在市场扩张和品牌升级方面的积极进展。尽管分析师基于上半年业绩对未来盈利预测进行了小幅调整,但考虑到公司在多品牌、全渠道和精细化运营方面的战略投入,其长期健康发展潜力依然存在,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用