中心思想

业绩稳健增长与结构优化

浙江自然在2024年上半年实现了收入的稳健增长,同比增长13%,显示出公司主营业务的韧性。尽管归母净利润因非经常性损益(主要系金融资产公允价值变动)出现短期下滑,但扣非归母净利润仍保持8%的增长,且第二季度归母净利润已实现16%的同比增长,表明公司基本面持续向好,盈利质量正在改善。

新品类驱动与全球产能布局

公司积极拓展新品类和新场景,如保温硬箱和水上用品,并成功进入新能源车企客户渠道,为未来订单增长提供了新动力。同时,浙江自然通过在中国、越南、柬埔寨、摩洛哥等多地布局产能,构建了具备成本、质量和交期综合优势的垂直一体化产业链,尤其在充气床垫品类上保持了高于同业的毛利率,为新品类放量和长期健康增长奠定了坚实基础。

主要内容

2024H1/Q2 业绩表现

2024H1 财务概览

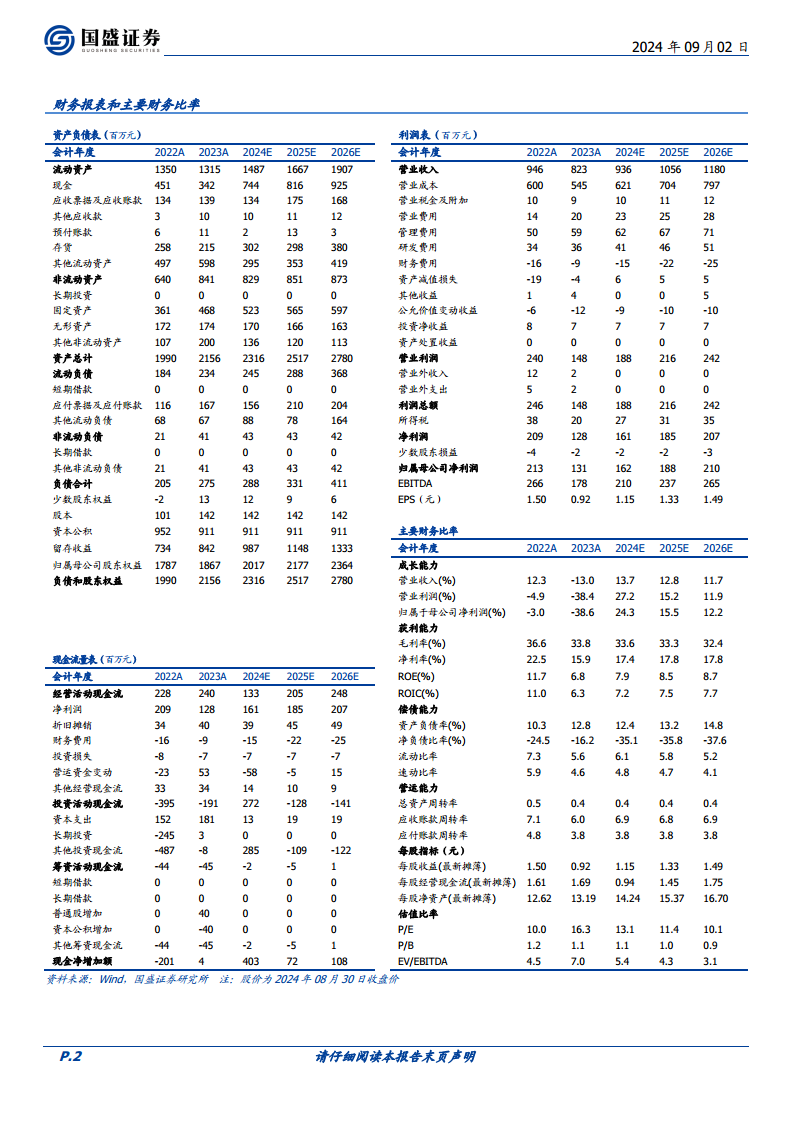

2024年上半年,浙江自然实现营业收入6.0亿元,同比增长13%。归属于母公司股东的净利润为1.0亿元,同比下降16%。然而,扣除非经常性损益后的归母净利润为1.2亿元,同比增长8%,这主要得益于公司主营业务的稳健增长。报告指出,归母净利润的下降主要系理财产品、远期结售汇等金融资产公允价值变动产生的非经常性损益(-0.23亿元)所致。盈利质量方面,上半年毛利率同比提升1.5个百分点至37.2%,但受销售、管理和财务费用率综合影响,净利率同比下降4.8个百分点至17.4%。

2024Q2 业绩改善

2024年第二季度,公司业绩呈现显著改善。单季度实现收入3.3亿元,同比增长13%;归母净利润0.6亿元,同比增长16%;扣非归母净利润0.7亿元,同比增长11%。盈利能力方面,Q2毛利率同比提升2.4个百分点至36.2%,净利率同比提升1.8个百分点至19.5%,显示出公司在运营效率和成本控制方面的积极成效。财务费用率的增加(同比+1.8pct)主要系2023年Q2存在较多汇兑收益导致基数较低。

订单与品类增长分析

新品类与新场景拓展

公司以户外充气床垫为核心品类,服务迪卡侬等知名户外运动品牌及国内外大型商超。同时,浙江自然积极拓展新能源车企客户渠道,成功打造相关爆款产品,为订单增长开辟了新空间。新品类、新场景的拓展有望持续带动订单需求增长。

区域与品类订单表现

根据行业情况判断,2024年上半年外销表现优于内销。分品类看,主品类充气床垫订单及出货量同比稳健增长,预计全年将保持此趋势。保温硬箱品类(由子公司柬埔寨美御负责)在2024年上半年出货金额已达0.4亿元,合作客户推进顺利。水上用品品类产能仍在爬坡阶段,预计后续出货量将快速提升,并有望带动整体盈利质量的改善。

产能布局与竞争优势

国内一体化产业链优势

浙江自然在充气床垫品类上拥有垂直一体化产业链,这使其在成本控制、产品质量和交货周期方面具备综合竞争优势,盈利能力丰厚。近年来,该业务毛利率持续保持在30%以上,高于同业水平。公司未来将继续强化研发投入,提升自动化水平,以进一步巩固产业链壁垒和综合实力。

海外基地与新品类产能

公司积极推进国际化产能布局,目前在中国浙江、越南、柬埔寨、摩洛哥等多个地区拥有或正在筹备产能建设。在保温硬箱、水上用品等新品类方面,公司积极推进生产基地建设,2024年上半年围绕TPU复合箱包面料、充气水上用品等重点项目展开工作。预计新品类产能的逐步爬坡和产量释放将为公司业务贡献中长期增长动力。

财务状况与运营效率

存货周转与现金流管理

截至2024年上半年末,公司存货为2.0亿元,同比增加24.8%,但存货周转天数同比减少11.1天至99天,显示出存货周转效率的优化。现金流方面,应收账款周转天数同比减少9.1天至59.5天。经营性现金流量净额为0.7亿元,约为同期业绩的0.7倍,符合季节性特征,基本正常。

未来业绩展望与投资建议

2024年业绩增长预期

展望2024年,随着海外客户去库存进程的推进以及与车企订单合作的深化,预计充气床垫业务订单将实现稳健增长。同时,考虑到海外产能的后续爬坡,柬埔寨和越南子公司的盈利能力有望提升。综合来看,预计公司2024年有望在低基数下实现收入及归母净利润的同比稳健增长。

投资评级与盈利预测

作为户外用品细分领域的头部制造商,浙江自然凭借其纵向一体化产业链和优渥的客户资源,具备较强的市场竞争力。国盛证券略微调整了盈利预测,预计公司2024年至2026年归母净利润分别为1.62亿元、1.88亿元和2.10亿元。基于当前股价,对应2024年市盈率为13倍,维持“买入”评级。

风险提示

主要风险因素

报告提示了多项潜在风险,包括下游消费需求波动风险、产能扩张不及预期风险、大客户订单波动风险以及汇率波动风险,这些因素可能对公司未来的业绩产生影响。

总结

浙江自然在2024年上半年展现出稳健的收入增长,主品类充气床垫业务表现良好,新品类如保温硬箱和水上用品正逐步放量,并成功拓展新能源车企客户渠道,为未来增长注入新动能。尽管上半年归母净利润受非经常性损益影响有所下滑,但扣非归母净利润保持增长,且第二季度业绩已显著改善,盈利质量提升。公司通过全球化产能布局和垂直一体化产业链,构建了核心竞争优势。鉴于海外去库存进展、车企订单合作以及海外产能爬坡,预计2024年公司收入和归母净利润将实现稳健增长。国盛证券维持“买入”评级,并对公司未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用