中心思想

农夫山泉业绩韧性与多元化增长驱动

本报告核心观点指出,尽管农夫山泉在2024年上半年受到网络舆情影响,导致包装饮用水业务短期承压,但公司凭借其强大的品牌韧性、积极的市场应对策略以及茶饮料和果汁业务的强劲增长,展现出稳健的业绩表现。公司坚持“天然、健康”的发展战略,通过产品创新和品类多元化,有效对冲了单一业务的风险,并维持了领先的行业地位。

投资评级维持“买入”:长期价值与增长潜力

分析师维持对农夫山泉的“买入”投资评级,主要基于其在饮料行业内领先的成长能力、盈利能力和规模优势。报告强调,随着网络舆情的逐步平息和公众对真相的了解,包装饮用水业务有望实现环比改善。同时,无糖茶饮料“东方树叶”和“茶π”的快速增长将持续驱动茶饮料板块的整体表现。公司“水+饮料”双引擎的发展格局,以及持续的产品创新能力,是其实现品牌长青和长期价值增长的关键支撑。

主要内容

2024年中期业绩概览

农夫山泉于2024年9月1日发布中期业绩报告,显示公司上半年实现营业收入221.73亿元,同比增长8.4%。归属于母公司股东的净利润达到62.4亿元,同比增长8.0%。整体业绩保持健康增长态势。

包装饮用水业务分析

网络舆情影响与业务承压

2024年1-2月,公司包装饮用水收入同比增长19%。然而,自2月底以来,网络上针对公司及创始人的舆论攻击和恶意诋毁对品牌及销售产生了严重的负面影响,导致2024年上半年包装饮用水收入同比下降18.3%,至85.31亿元。

公司应对策略与新品推出

为应对市场变化,公司自3月起通过多种方式澄清真相,并于5月20日在官方微信发布文章《自2月25日来针对农夫山泉和创始人钟睒睒的谣言及真相|比流量更重要的是真相,是基于事实本身的善恶是非判断》,对谣言进行汇总回应和澄清,并采取法律行动追究造谣者责任。

同时,公司于2024年4月推出了农夫山泉纯净水产品(550ml绿色包装),与天然水产品的红色包装形成强烈对比,以“所有农夫山泉都来自天然水源”的广告语强调产品优势,并通过“绿瓶有点甜,红瓶更健康”的表达进行差异化定位和消费者教育。

盈利能力变化

受规模下降导致的固定成本分摊增加以及绿瓶水上市后的促销投入影响,公司包装水业务的经调整税前利润率同比下降4.3个百分点,降至32.2%。

茶饮料及其他饮品业务分析

茶饮料持续高增长

2024年上半年,茶饮料收入同比大幅增长59.5%,达到84.30亿元。这主要得益于健康化、少糖化的消费趋势下,无糖茶“东方树叶”和“茶π”保持了良好增长。规模效应也使得茶饮料经调整税前利润率同比提升1.0个百分点,达到44.1%。

功能饮料与果汁表现

功能饮料收入同比增长3.7%,至25.5亿元,增速略有放缓,可能与公司资源向包装饮用水和茶饮料倾斜有关。

果汁饮料收入表现亮眼,同比增长25.4%,达到21.14亿元。这主要受益于公司完成了经典产品100%番茄混合果蔬汁、100%胡萝卜混合果蔬汁的升级回归,并于2月上市了水溶C100新口味“血橙味”。然而,受果汁部分原材料价格上涨影响,2024年上半年果汁业务经调整税前利润率同比下降5.9个百分点,至23.6%。

盈利能力与费用结构

毛利率与销售费用

2024年上半年,公司毛利率为58.8%,同比下降1.4个百分点。这主要归因于纯净水新品上市促销、包装饮用水销量下降导致的固定成本分摊增加以及果汁原料价格上涨。

销售及分销开支为49.71亿元,同比增长5.9%,但销售及分销开支费用率同比下降0.5个百分点至22.4%。其中,广告及促销开支有所增加,而物流费率受产品销量品项结构影响有所下降。

管理费用与净利润

管理费用为9.13亿元,同比下降4.8%,管理费用率同比下降0.6个百分点至4.1%。

综合来看,公司股东应占溢利为62.4亿元,同比增长8.0%,股东应占溢利率为28.1%,同比下降0.1个百分点。

盈利预测与投资评级

行业地位与发展战略

农夫山泉在饮料行业内具有领先的成长能力、盈利性和规模优势,其“水+饮料”双引擎发展格局和强大的产品创新能力是品牌长青的关键。公司始终坚持“天然、健康”的发展战略,这与国内饮品行业的长期发展趋势高度契合。

未来展望与财务预测

分析师预计,随着网络舆情的平息和公众对真相的了解,包装饮用水业务有望实现环比改善。同时,无糖茶饮料“东方树叶”的快速增长和“茶π”的渠道下沉将带动茶饮料整体增长。

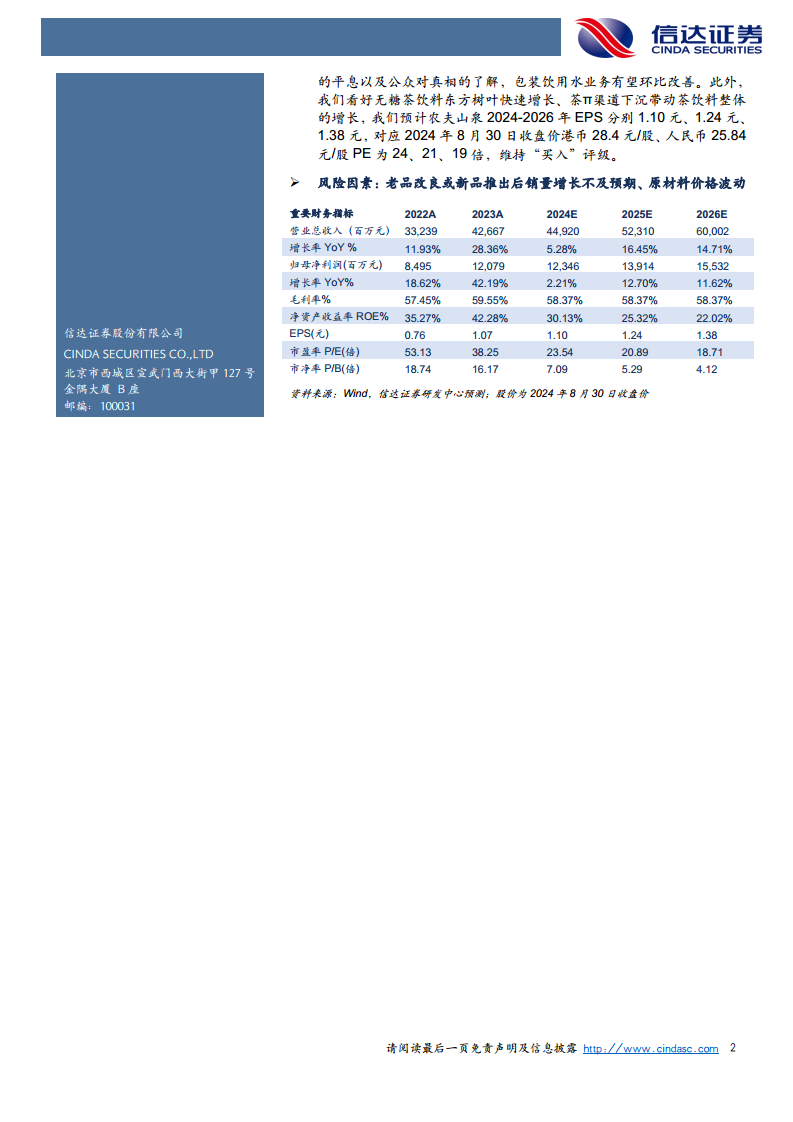

信达证券预测农夫山泉2024-2026年每股收益(EPS)分别为1.10元、1.24元、1.38元。基于2024年8月30日收盘价,对应市盈率(PE)分别为24倍、21倍、19倍。

投资评级与风险提示

报告维持对农夫山泉的“买入”评级。

风险因素包括:老品改良或新品推出后销量增长不及预期,以及原材料价格波动。

重要财务指标预测

报告提供了2022A至2026E的重要财务指标预测:

- 营业总收入(百万元): 2023A为42,667,2024E为44,920,2025E为52,310,2026E为60,002。

- 增长率YoY%: 2023A为28.36%,2024E为5.28%,2025E为16.45%,2026E为14.71%。

- 归母净利润(百万元): 2023A为12,079,2024E为12,346,2025E为13,914,2026E为15,532。

- 增长率YoY%: 2023A为42.19%,2024E为2.21%,2025E为12.70%,2026E为11.62%。

- 毛利率%: 2023A为59.55%,2024E-2026E均为58.37%。

- EPS(元): 2023A为1.07,2024E为1.10,2025E为1.24,2026E为1.38。

- 市盈率P/E(倍): 2023A为38.25,2024E为23.54,2025E为20.89,2026E为18.71。

总结

农夫山泉2024年上半年业绩显示,尽管包装饮用水业务受网络舆情影响短期承压,但公司通过积极应对、推出新品(纯净水)以及茶饮料和果汁业务的强劲增长,实现了整体营收和净利润的稳健增长。茶饮料(特别是无糖茶)和果汁业务成为重要的增长引擎,有效对冲了包装水业务的压力。公司毛利率略有下降,主要受新品促销和原材料成本影响,但销售费用率和管理费用率得到优化。分析师维持“买入”评级,看好公司“天然、健康”的长期发展战略和“水+饮料”双引擎驱动下的持续增长潜力,预计随着舆情平息和多元化业务的推进,公司未来业绩将继续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用