中心思想

业绩与产品双线并进,商业化进程加速

迪哲医药在2024年上半年实现了营业收入的显著突破,标志着公司商业化元年的开启。核心产品舒沃替尼和戈利昔替尼均取得了重要的临床和市场进展,为公司未来增长奠定基础。

创新药获权威认可,市场潜力巨大

舒沃替尼获得《CSCO非小细胞肺癌诊疗指南》I级推荐和美国FDA“突破性疗法认定”,戈利昔替尼获NMPA批准上市及《CSCO淋巴瘤诊疗指南》II级推荐,充分彰显了其临床价值和巨大的市场潜力。

主要内容

2024半年报业绩回顾

2024年上半年,迪哲医药实现营业收入2.04亿元,相较2023年同期无收入,实现了从零到一的重大突破。然而,公司归属于上市公司股东的净利润为-3.45亿元,扣除非经常性损益后净利润为-3.81亿元,表明公司在商业化初期仍处于战略性投入阶段。

核心产品线进展

舒沃替尼:全球领先地位持续巩固

舒沃替尼在EGFR Exon20ins NSCLC治疗领域持续取得突破性进展。2024年4月,该药获《CSCO非小细胞肺癌诊疗指南(2024版)》I级推荐,是针对该适应症的唯一I级推荐方案。同月,舒沃替尼获得美国FDA“突破性疗法认定”,用于一线治疗EGFR Exon20ins NSCLC,使其成为全球唯一全线获FDA突破性疗法认定治疗该适应症的药物。此外,首个全球注册临床“悟空1B”已达主要研究终点,非亚裔患者占比超过40%,初步分析结果在2024年美国临床肿瘤学会(ASCO)大会上获口头报告。一线治疗EGFR Exon20ins NSCLC的全球多中心III期临床研究“悟空28”也在顺利开展中。

戈利昔替尼:成功获批上市,填补市场空白

2024年6月18日,公司自主研发的I类新药戈利昔替尼获得国家药品监督管理局(NMPA)批准上市,单药适用于既往至少接受过一线系统性治疗的复发或难治的外周T细胞淋巴瘤(r/r PTCL)成人患者。此前,2024年4月,戈利昔替尼作为纳入国家药监局优先审评程序的创新药,已获《CSCO淋巴瘤诊疗指南(2024版)》II级推荐,进一步验证了其临床价值。

投资展望与风险警示

投资建议:维持“增持”评级,看好未来增长潜力

迪哲医药作为一家专注于恶性肿瘤、免疫性疾病领域创新疗法研究、开发和商业化的生物医药企业,其核心产品线的顺利推进预示着广阔的市场前景。分析师预计公司2024-2026年将实现营业收入4.92亿元、10.94亿元和15.67亿元,并维持“增持”评级。

风险提示:多重因素需关注

投资者需关注公司面临的潜在风险,包括行业政策变动风险、新药研发风险、在研产品上市不确定风险、国际化推进不顺利风险以及市场竞争风险等。

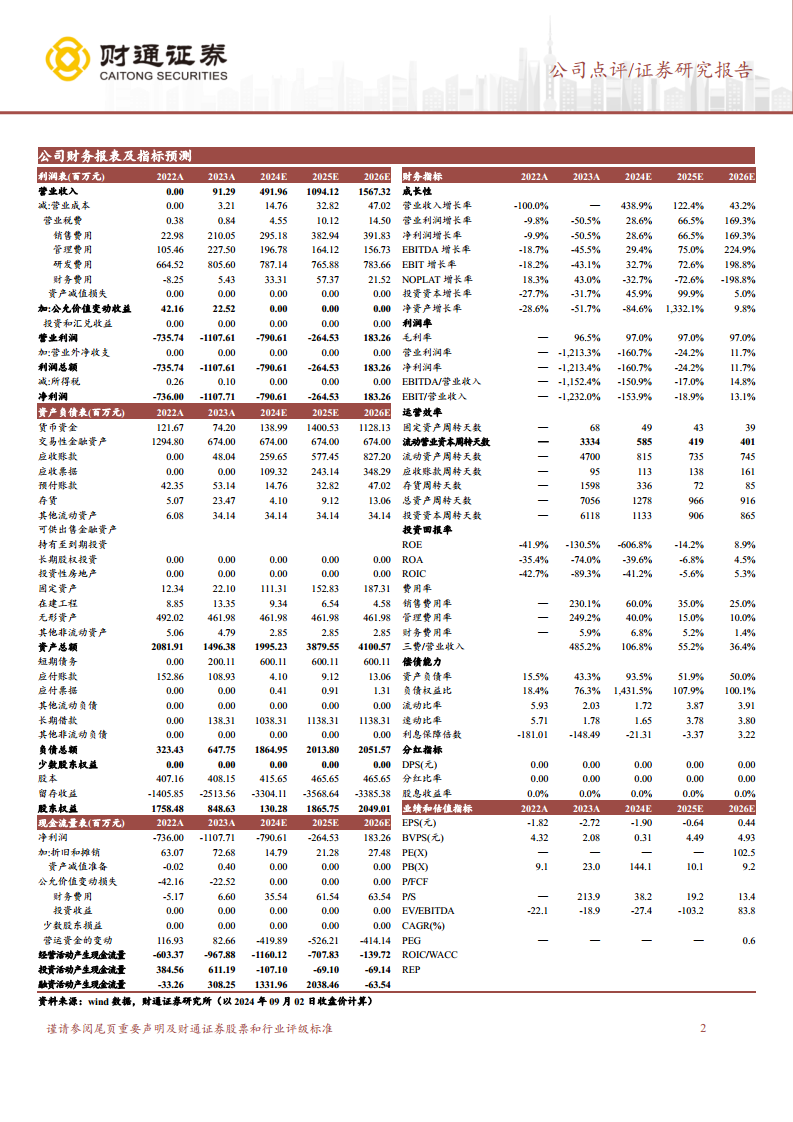

财务表现与未来预测

盈利预测:营收高速增长,净利润有望转正

根据财通证券研究所的预测,迪哲医药的营业收入将实现高速增长,预计2024年、2025年和2026年分别为4.92亿元、10.94亿元和15.67亿元。收入增长率预计在2024年达到438.91%,2025年122.40%,2026年43.25%。归属于母公司股东的净利润预计将逐步改善,从2024年的-7.91亿元、2025年的-2.65亿元,有望在2026年转正至1.83亿元。相应的,每股收益(EPS)预计在2026年达到0.44元。

关键财务指标分析:成长性、利润率与运营效率

- 成长性:营业收入和净利润增长率均呈现积极趋势,尤其在2024年收入增长显著,净利润增长率在预测期内持续改善。

- 利润率:毛利率预计在2023-2026年维持在96.5%至97.0%的高水平,显示公司产品具有高附加值。营业利润率和净利润率预计将从负值逐步提升,并在2026年转正至11.7%。

- 运营效率:固定资产周转天数、流动营业资本周转天数、流动资产周转天数、总资产周转天数和投资资本周转天数均呈现逐年下降趋势,表明公司资产运营效率逐步提升。

- 投资回报率:净资产收益率(ROE)和总资产收益率(ROA)预计在2026年分别达到8.94%和4.5%,显示公司盈利能力和股东回报能力将逐步恢复。

- 费用率:销售费用率和管理费用率预计将从2023年的高位(230.1%、249.2%)逐步下降,到2026年分别降至25.0%和10.0%,反映规模效应和费用控制的改善。

偿债能力与估值展望

- 偿债能力:资产负债率预计在2024年达到93.5%,随后在2025-2026年回落至50%左右。流动比率和速动比率在预测期内保持在1.65以上,显示公司短期偿债能力良好。

- 估值指标:随着盈利能力的改善,市盈率(PE)预计在2026年为102.47倍,市净率(PB)在9.17倍,市销率(P/S)在13.4倍,反映市场对公司未来盈利的预期。

总结

迪哲医药在2024年上半年实现了营业收入的显著突破,标志着其商业化进程的加速。核心产品舒沃替尼和戈利昔替尼均取得了重要的临床和市场进展,获得了国内外权威机构的认可,凸显了公司在创新药研发领域的实力和市场潜力。尽管公司目前仍处于亏损状态,但财务预测显示,随着产品销售的放量和运营效率的提升,预计营收将保持高速增长,并有望在2026年实现盈利。分析师维持“增持”评级,但同时提示了新药研发、市场竞争和政策变动等多重风险。整体而言,迪哲医药正逐步从研发阶段迈向商业化成功,未来增长值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用