中心思想

核心产品商业化表现强劲,驱动业绩增长

云顶新耀-B在2024年上半年展现出强劲的商业化能力,特别是核心产品耐赋康(Nefecon)上市后收入超预期,以及依嘉(Eravacycline)收入稳定增长。这表明公司在产品推广和市场渗透方面取得了显著进展,为未来的业绩增长奠定了坚实基础。

财务状况逐步改善,未来盈利能力可期

尽管2024年上半年因一次性资产减值导致归母净利润亏损扩大,但公司营业收入实现大幅增长,毛利率保持高位。随着耐赋康等产品商业化进程的加速和医保谈判的顺利推进,预计公司亏损将逐步收窄,并在2026年实现归母净利润转正,显示出良好的盈利改善趋势和长期增长潜力。

主要内容

财务指标与评级概览

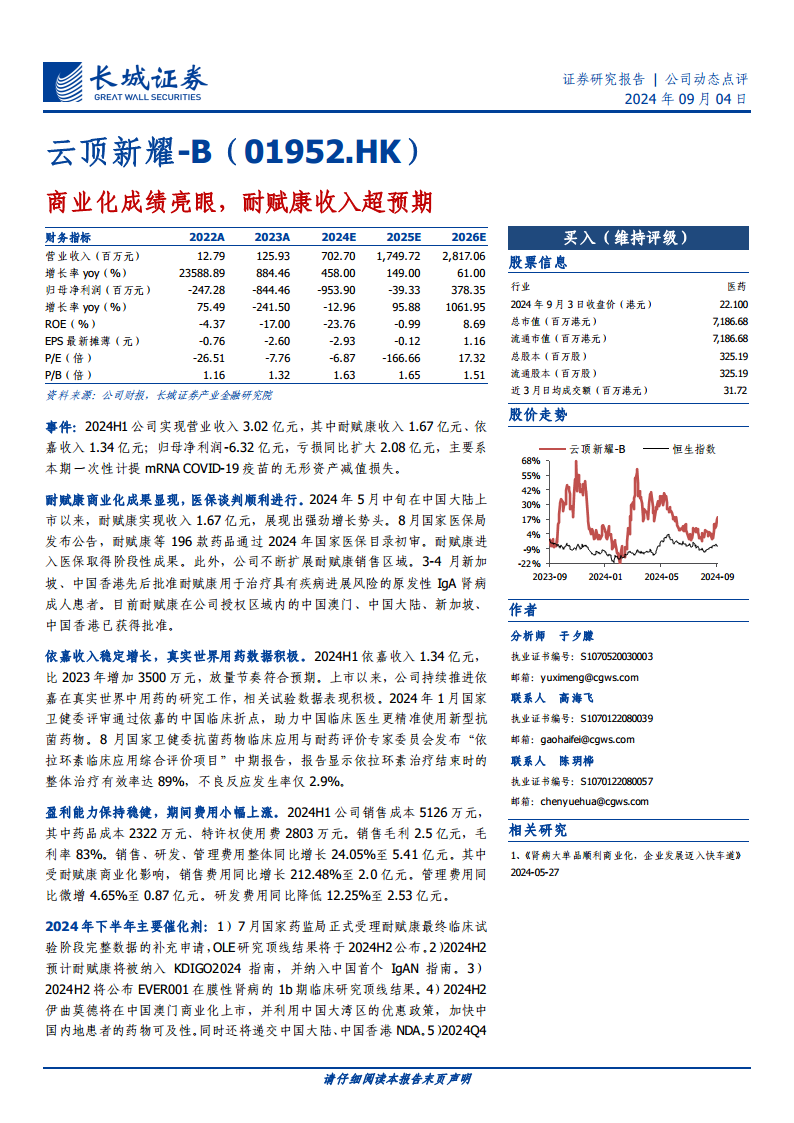

根据长城证券产业金融研究院的预测,云顶新耀-B的营业收入预计将从2022年的12.79百万元大幅增长至2026年的2,817.06百万元,年复合增长率显著。归母净利润预计在2024年达到-953.90百万元的低点后,于2025年大幅收窄至-39.33百万元,并于2026年实现378.35百万元的盈利。公司维持“买入”评级,显示市场对其未来增长的积极预期。

2024年上半年经营事件回顾

2024年上半年,公司实现营业收入3.02亿元,其中耐赋康贡献1.67亿元,依嘉贡献1.34亿元。归母净利润为-6.32亿元,亏损同比扩大2.08亿元,主要原因是一次性计提了mRNA COVID-19疫苗的无形资产减值损失。

耐赋康商业化成果显著,医保谈判进展顺利

耐赋康自2024年5月中旬在中国大陆上市以来,迅速实现1.67亿元的收入,展现出强劲的市场导入能力。8月,耐赋康成功通过2024年国家医保目录初审,医保谈判取得阶段性成果,有望进一步提升其市场可及性和销售额。此外,耐赋康已在中国澳门、中国大陆、新加坡、中国香港获得批准,销售区域不断扩展。

依嘉收入稳定增长,真实世界数据积极

2024年上半年,依嘉实现收入1.34亿元,较2023年同期增加3500万元,增长符合预期。公司持续推进依嘉在真实世界中的用药研究,相关试验数据表现积极。2024年1月,国家卫健委评审通过依嘉的中国临床折点。8月,“依拉环素临床应用综合评价项目”中期报告显示,依拉环素治疗结束时的整体治疗有效率达89%,不良反应发生率仅2.9%,进一步验证了其临床价值。

盈利能力稳健,期间费用结构性变化

2024年上半年,公司销售成本为5126万元,其中药品成本2322万元,特许权使用费2803万元。销售毛利达到2.5亿元,毛利率高达83%,显示出强大的产品盈利能力。期间费用总计5.41亿元,同比增长24.05%。其中,受耐赋康商业化影响,销售费用同比增长212.48%至2.0亿元;管理费用微增4.65%至0.87亿元;研发费用同比降低12.25%至2.53亿元,反映出公司在商业化投入增加的同时,优化了研发支出结构。

2024年下半年主要催化剂展望

下半年,公司面临多项重要催化剂:

- 耐赋康最终临床试验阶段完整数据的补充申请已获国家药监局受理,OLE研究顶线结果将于2024年下半年公布。

- 预计耐赋康将被纳入KDIGO2024指南,并纳入中国首个IgAN指南,进一步提升其临床地位。

- EVER001在膜性肾病的1b期临床研究顶线结果将于2024年下半年公布。

- 伊曲莫德(Etrasimod)将于2024年下半年在中国澳门商业化上市,并计划递交中国大陆、中国香港的NDA,利用大湾区政策加速药物可及性。

- 自体生成CAR-T(In vivo CAR-T)有望在2024年第四季度达到临床前概念验证。

投资建议与风险提示

投资建议方面,公司预计2024-2026年归母净利润分别为-9.54/-0.39/3.78亿元,维持“买入”评级。短期内,依嘉、耐赋康将稳定贡献业绩,伊曲莫德在澳门的商业化也将助力业绩增长。长期来看,公司自主研发的mRNA肿瘤治疗性疫苗平台具备全产业链开发和制造能力,为可持续增长奠定基石。

风险提示包括临床试验进展不及预期、市场竞争加剧、产品价格大幅下降、上市产品未能如期进入医保以及暂未盈利风险。

财务报表和主要财务比率分析

资产负债表: 截至2023年末,公司流动资产25.08亿元,非流动资产32.65亿元,资产总计57.73亿元。预计未来几年流动资产将有所波动,但总资产规模保持相对稳定。

利润表: 营业收入从2022年的13百万元增长至2023年的126百万元,预计2026年将达到2817百万元。归母净利润预计在2026年转正。

现金流量表: 经营活动现金流在2023年为-7.69亿元,预计2024年为-3.76亿元,2025年转正为6百万元,2026年大幅增至6.11亿元,显示经营现金流状况的显著改善。

主要财务比率:

- 成长能力: 营业收入增长率在2023年高达884.46%,预计2024年仍有458.00%的高增长,随后逐步趋于稳定。

- 获利能力: 毛利率预计在2024-2026年保持85.00%的高水平。净利率预计在2026年达到13.43%。ROE预计在2026年达到8.69%。

- 偿债能力: 资产负债率在2023年为13.93%,预计2025年达到25.49%后,2026年回落至18.89%。流动比率和速动比率在预测期内保持在合理水平。

- 营运能力: 总资产周转率、应收账款周转率和应付账款周转率均呈现改善趋势,表明公司资产运营效率提升。

- 估值比率: P/E预计在2026年为17.32倍,P/B在1.5倍左右波动,EV/EBITDA在2026年为0.41,显示出未来盈利能力改善后的估值吸引力。

总结

云顶新耀-B在2024年上半年凭借核心产品耐赋康和依嘉的强劲商业化表现,实现了营业收入的显著增长。尽管受一次性资产减值影响,上半年归母净利润亏损扩大,但耐赋康顺利进入医保初审,以及多项产品在研管线的积极进展,预示着公司未来业绩的巨大潜力。财务数据显示,公司营业收入将持续高速增长,盈利能力有望在2026年实现转正。长城证券维持“买入”评级,肯定了公司在产品商业化、研发创新和市场拓展方面的积极成果,并对其长期发展前景持乐观态度,但投资者仍需关注临床试验、市场竞争和医保谈判等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用