中心思想

战略转型驱动长期增长

佳先股份正通过积极布局生物可降解材料助剂和光刻胶上游原材料等高成长性领域,并加速相关新产能的落地,以驱动公司未来的显著增长。尽管2024年上半年传统业务面临市场需求疲软和竞争加剧的挑战,导致短期净利润承压,但公司在战略性新兴领域的投入和产能释放,将为其打开广阔的成长空间。

新兴市场前景广阔

光刻胶和生物可降解塑料作为当前及未来具有巨大潜力的优质赛道,为佳先股份提供了坚实的市场基础。光刻胶市场受益于半导体产业的快速发展和技术升级,需求持续增长;生物可降解塑料则在全球环保趋势下,展现出巨大的替代空间。公司精准切入这些高景气度赛道,有望充分受益于行业发展红利。

主要内容

财务表现与盈利预测调整

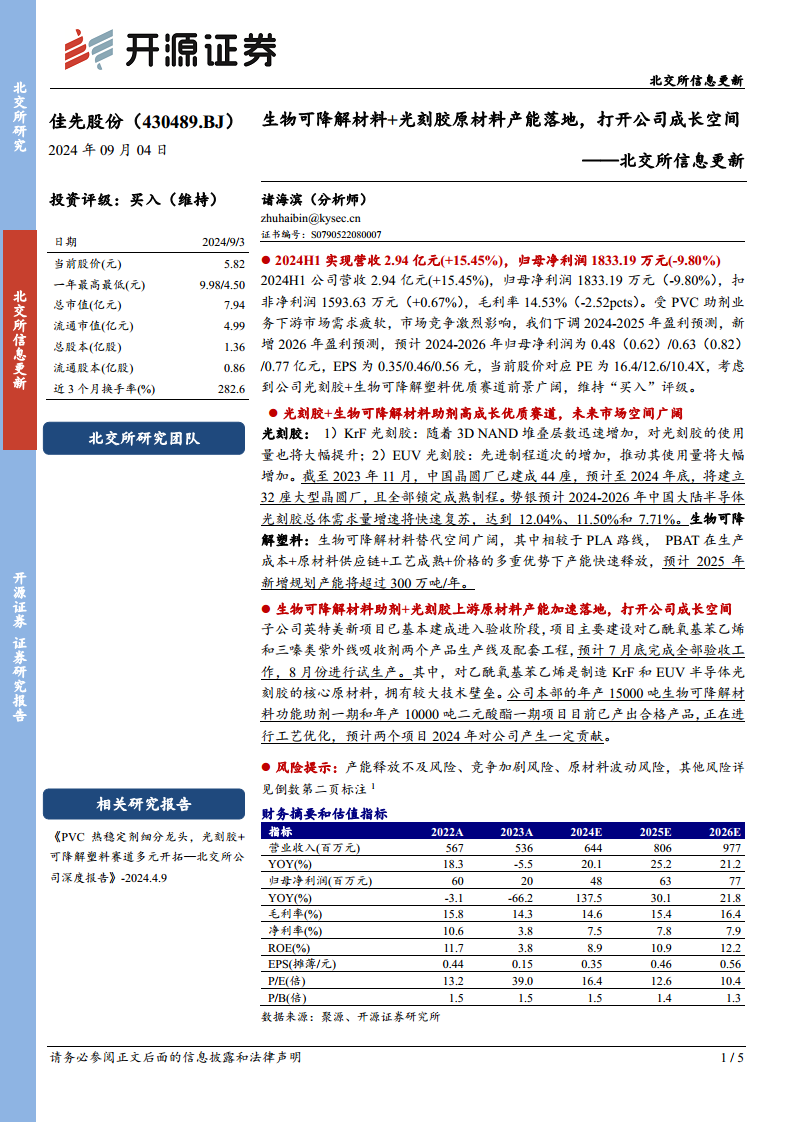

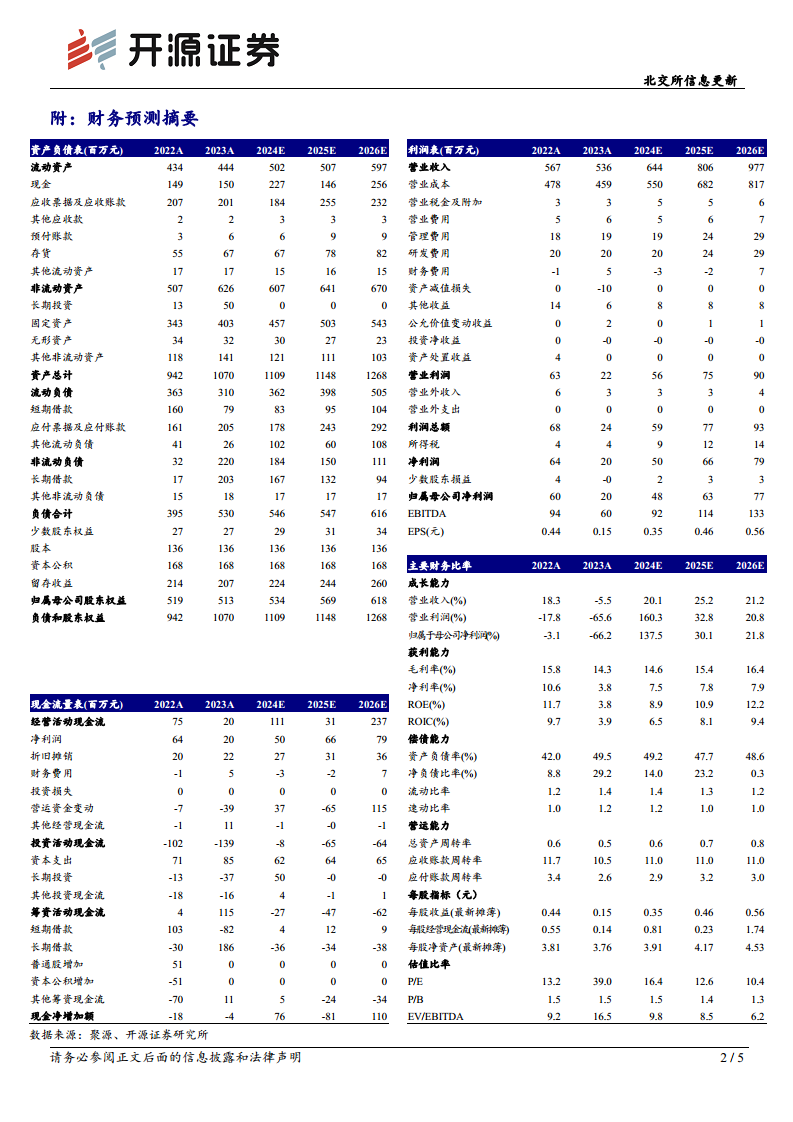

- 2024H1业绩回顾: 佳先股份在2024年上半年实现营收2.94亿元,同比增长15.45%;归母净利润为1833.19万元,同比下降9.80%;扣非净利润为1593.63万元,同比增长0.67%。毛利率为14.53%,同比下降2.52个百分点。净利润下滑主要受PVC助剂业务下游市场需求疲软及市场竞争加剧影响。

- 盈利预测调整与投资评级: 基于市场环境变化,公司下调了2024-2025年盈利预测,并新增2026年预测。预计2024-2026年归母净利润分别为0.48亿元(原0.62亿元)、0.63亿元(原0.82亿元)和0.77亿元。当前股价对应的PE分别为16.4/12.6/10.4X。尽管短期盈利预测下调,但考虑到公司在光刻胶和生物可降解塑料优质赛道的前景广阔,维持“买入”评级。

核心业务:光刻胶与生物可降解材料市场分析

- 光刻胶市场需求分析:

- KrF光刻胶: 随着3D NAND堆叠层数的迅速增加,对KrF光刻胶的使用量将大幅提升。

- EUV光刻胶: 先进制程道次的增加,将推动EUV光刻胶使用量大幅增长。

- 中国晶圆厂建设: 截至2023年11月,中国已建成44座晶圆厂,预计到2024年底将再建成32座大型晶圆厂,且全部锁定成熟制程,为光刻胶需求提供支撑。

- 需求增速预测: 势银预计2024-2026年中国大陆半导体光刻胶总体需求量将快速复苏,增速分别达到12.04%、11.50%和7.71%。

- 生物可降解塑料市场分析:

- 广阔的替代空间: 生物可降解材料在全球环保政策推动下,具有广阔的传统塑料替代空间。

- PBAT路线优势: 相较于PLA路线,PBAT在生产成本、原材料供应链、工艺成熟度及价格方面具有多重优势,其产能正在快速释放。

- 新增产能预测: 预计到2025年,PBAT新增规划产能将超过300万吨/年,显示出强劲的市场增长潜力。

产能建设与技术壁垒优势

- 子公司英特美新项目进展: 子公司英特美的新项目已基本建成并进入验收阶段,预计7月底完成全部验收工作,8月份进行试生产。该项目主要建设对乙酰氧基苯乙烯和三嗪类紫外线吸收剂两条生产线。其中,对乙酰氧基苯乙烯是制造KrF和EUV半导体光刻胶的核心原材料,具有较高的技术壁垒。

- 公司本部项目贡献: 公司本部年产15000吨生物可降解材料功能助剂一期和年产10000吨二元酸酯一期项目目前已产出合格产品,并正在进行工艺优化。预计这两个项目将在2024年对公司业绩产生一定的贡献。

- 风险提示: 公司面临的主要风险包括产能释放不及预期、市场竞争加剧以及原材料价格波动。

总结

佳先股份通过积极布局光刻胶和生物可降解材料等高成长赛道,并加速相关新产能的落地,有望在未来实现业绩的显著增长。尽管2024年上半年传统业务面临挑战,导致短期净利润有所下滑,但公司在战略性新兴领域的投入和进展,尤其是在光刻胶核心原材料和生物可降解材料功能助剂方面的新产能建设,为其长期发展奠定了坚实基础。鉴于新兴市场前景广阔和公司产能的逐步释放,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用