中心思想

业绩结构性分化:海外强劲增长,国内静待政策红利

锦欣生殖在2024年上半年(24H1)展现出收入的稳健增长,实现14.4亿元,同比增长8.2%。然而,净利润受到海外医生招募成本增加和股权激励摊销的影响,同比下降15.0%至1.9亿元,经调整净利润则微增1.8%至2.6亿元。公司业绩呈现结构性分化:海外业务表现强劲,取卵周期数同比增长25.3%,成为主要增长引擎;国内业务,特别是成都地区,受居民等待医保政策落地的观望情绪影响,取卵周期数有所下滑,但通过VIP业务占比提升,区域收入仍实现增长。

医保政策催化市场,长期发展前景乐观

四川省医保局发布通知,拟将“取卵术”等13项辅助生殖医疗服务项目纳入基本医保支付范围,预计将显著降低患者诊疗负担,有望刺激国内辅助生殖需求回升。这一政策的逐步推进,结合中国高龄产妇的增长趋势和积极生育鼓励政策,预示着中国辅助生殖行业景气度有望回升,市场前景广阔。尽管短期内盈利预测因国内业务低于预期和政策落地时间而有所下调,但公司仍维持“优于大市”评级,凸显了对其中长期发展潜力的信心。

主要内容

24H1 财务与业务表现分析

收入增长与利润承压

锦欣生殖24H1实现收入14.4亿元,同比增长8.2%,显示出业务规模的持续扩张。然而,净利润为1.9亿元,同比下降15.0%,主要原因在于股权激励摊销金额增加3075万元。若剔除此影响,Non-GAAP经调整净利润为2.6亿元,同比增长1.8%。收入增速快于利润,主要系美国HRC Medical通过招募医生及自建诊所进行扩张,处于新老交替阶段,导致人力成本增加,从而对毛利率产生负面影响。

各业务板块业绩分化

在各业务板块中,辅助生殖及相关服务收入7.8亿元,同比增长9.6%,共进行取卵周期数15,051例,同比增长2.2%。其中:

- 海外业务: 表现突出,取卵周期数达2,325例,同比高速增长25.3%,是公司上半年业绩增长的主要驱动力。公司计划2024年在美国至少招募5位新医生,并预计核心诊所将于25Q1开业,以进一步巩固其在美国西部地区的影响力。

- 国内业务: 成都地区取卵周期数7,571例,同比下降4.7%,主要受居民等待医保政策落地的影响。但受益于成都毕昇院区VIP业务占比提升至19.5%(+3.2个百分点),成都区域收入仍实现2.4%的增长。大湾区取卵周期数3,022例(+6.7%),昆明及武汉2,133例(+1.6%)。

其他业务板块也保持增长:管理服务收入2.9亿元(+1.2%);妇科及儿科医疗服务2.0亿元(+6.8%);产科医疗服务1.2亿元(+14.1%);消耗品及设备销售6,027.4万元(+22.4%)。

盈利能力与费用结构变化

24H1公司毛利率为40.4%,同比下滑1.9个百分点,主要系招募美国新医生导致人力成本增加。销售费用率为6.0%,同比优化0.6个百分点,显示出费用控制的成效。管理费用率为14.9%,同比增加0.8个百分点;研发费用率为0.8%,与去年同期持平。

医保政策利好与市场前景展望

辅助生殖纳入医保,减轻患者负担

2024年8月,四川省医保局发布通知,拟将“取卵术”等13项治疗性辅助生殖类医疗服务项目纳入基本医保支付范围。该政策不设起付标准,职工医保和城乡居民医保报销比例分别为70%和50%,项目支付次数限2次/人。此举预计将显著降低居民的诊疗负担,有望刺激辅助生殖服务的需求释放,为公司国内业务带来新的增长机遇。

中国辅助生殖市场前景广阔

报告认为中国辅助生殖市场前景广阔。随着中国高龄产妇数量的增长,以及国家积极生育鼓励政策和辅助生殖纳入医保等措施的逐步推进,中国辅助生殖行业的景气度有望回升。政策支持将是行业未来发展的重要催化剂,为锦欣生殖的长期发展奠定基础。

盈利预测与估值调整

盈利预测下调与调整原因

基于上半年国内业务低于预期以及四川省医保政策从征求意见到落地仍需时间,公司对24-25年的盈利预测进行了调整。预计24-25年收入分别为30.7亿元/34.8亿元,同比增长10.0%/13.5%(此前预测为32.1亿元/37.0亿元)。经调整净利润预计为5.3亿元/6.1亿元,同比增长13.1%/13.8%(此前预测为5.4亿元/6.3亿元),下调主要因海外成本增加及成都业务受到政策进度影响。

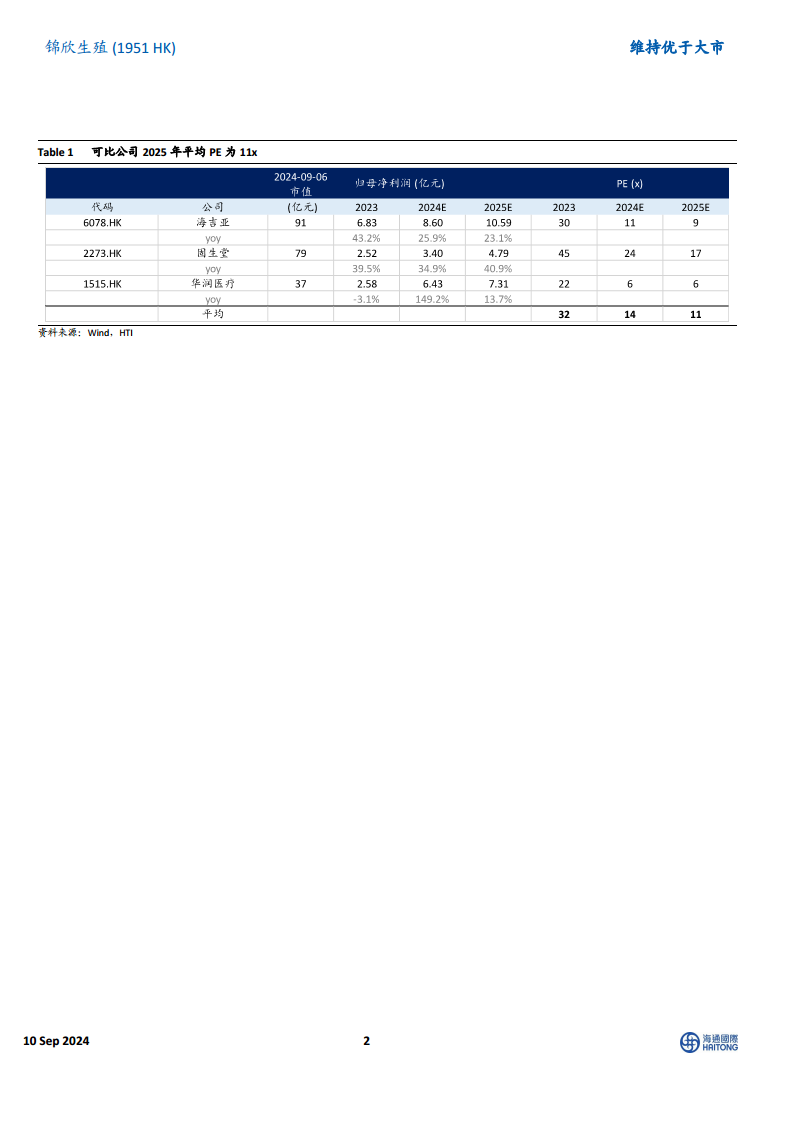

估值与评级维持

根据可比公司,报告给予锦欣生殖2025年15倍市盈率(PE)的估值。目标价下调31%至每股HKD 3.69,但仍维持“优于大市”的投资评级,表明分析师对公司长期价值的认可。

总结

锦欣生殖在2024年上半年实现了收入的稳健增长,主要得益于海外业务的快速扩张。尽管短期内利润受到海外医生招募成本和股权激励摊销的影响而承压,但公司通过优化销售费用率和提升国内VIP业务占比,积极应对市场变化。四川省辅助生殖服务纳入医保的政策落地,为国内市场带来了显著的利好,预计将有效刺激需求,推动行业景气度回升。尽管短期盈利预测有所调整,但基于中国辅助生殖市场的广阔前景和政策支持,公司仍被维持“优于大市”的投资评级。投资者在关注公司海外扩张和国内政策红利的同时,也需留意政策落地不及预期、利率汇率波动、医疗事故以及经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用