中心思想

业绩稳健增长与战略转型并举

圣泉集团2024年上半年实现营收和利润双增长,核心业务酚醛树脂展现出强大韧性。同时,公司积极布局电子信息材料国产化和生物质精炼项目,为未来业绩增长注入新动力。

创新驱动与产能释放前景广阔

公司在电子级酚醛树脂、新型马来酰亚胺树脂等电子化学品领域取得显著进展,加速国产替代进程。此外,植物秸秆精炼项目产能稳步爬坡,硬碳材料项目即将投产,有望显著增厚公司业绩并奠定规模化复制基础。

主要内容

1H24业绩表现与财务状况分析

营收与利润实现双增长

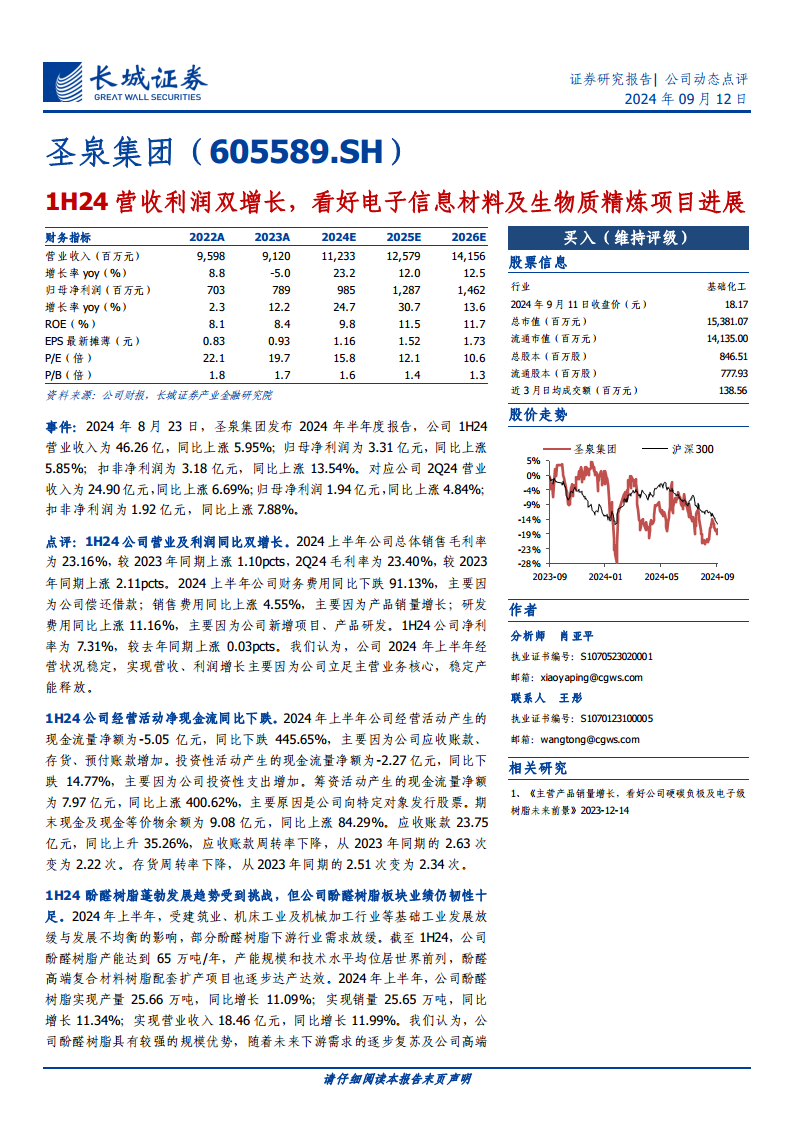

2024年上半年,圣泉集团营业收入达46.26亿元,同比增长5.95%;归母净利润为3.31亿元,同比增长5.85%;扣非净利润为3.18亿元,同比大幅增长13.54%。其中,第二季度营业收入为24.90亿元,同比增长6.69%;归母净利润1.94亿元,同比增长4.84%;扣非净利润1.92亿元,同比增长7.88%。公司经营状况稳定,营收和利润增长主要得益于主营业务核心的稳定发展和产能释放。

盈利能力提升与费用结构优化

上半年公司总体销售毛利率为23.16%,较2023年同期上涨1.10个百分点;第二季度毛利率为23.40%,同比上涨2.11个百分点。净利率为7.31%,较去年同期上涨0.03个百分点。在费用方面,财务费用同比大幅下跌91.13%,主要系公司偿还借款所致;销售费用同比上涨4.55%,主要因产品销量增长;研发费用同比上涨11.16%,主要系公司新增项目和产品研发投入增加。

现金流与营运资本状况

1H24公司经营活动产生的现金流量净额为-5.05亿元,同比下跌445.65%,主要原因在于应收账款、存货和预付账款的增加。投资性活动产生的现金流量净额为-2.27亿元,同比下跌14.77%,主要系投资性支出增加。筹资活动产生的现金流量净额为7.97亿元,同比上涨400.62%,主要得益于公司向特定对象发行股票。期末现金及现金等价物余额为9.08亿元,同比上涨84.29%。应收账款达23.75亿元,同比上升35.26%,导致应收账款周转率从2023年同期的2.63次下降至2.22次;存货周转率也从2.51次下降至2.34次。

核心业务发展与战略布局

酚醛树脂业务展现强大韧性

尽管2024年上半年受建筑业、机床工业及机械加工行业等基础工业发展放缓与发展不均衡的影响,部分酚醛树脂下游行业需求放缓,但公司酚醛树脂板块业绩仍表现出韧性。截至1H24,公司酚醛树脂产能达到65万吨/年,产能规模和技术水平均位居世界前列。酚醛高端复合材料树脂配套扩产项目也逐步达产达效。上半年,公司酚醛树脂实现产量25.66万吨,同比增长11.09%;实现销量25.65万吨,同比增长11.34%;实现营业收入18.46亿元,同比增长11.99%。随着未来下游需求的逐步复苏及公司高端复材配套项目的建成投产,公司业绩有望持续改善。

电子信息材料加速国产化进程

全球电子化学品市场,特别是国内人工智能领域高频高速产品需求旺盛,加速了相关树脂产品国产替代的需求。圣泉集团自2005年进入电子化学品领域,通过多年持续经营,已成功实现电子级酚醛树脂、特种环氧树脂的国产化替代,市场份额逐年增加。2024年上半年,公司在新型马来酰亚胺树脂领域取得显著进展,多款替代进口同类产品在客户端实现批量供货。在优势产品电子级酚醛树脂方面,公司成功开发芯片封装电子胶用高纯液体酚醛树脂,为客户降低工艺成本。考虑到国家对产业链供应安全保障的重视,电子化学品国产替代进程有望持续加速,公司凭借较高的市场竞争力,有望巩固并提升其市场份额。

植物秸秆精炼项目产能稳步爬坡

公司自1979年起涉足生物质产业,其研发的“圣泉法”生物质精炼一体化技术有望将秸秆“吃干榨净”,促进生物质化工与石油化工、煤化工的并驾齐驱。大庆圣泉年产8万吨硬碳材料项目(一期)正在建设中,已进入设备调试阶段,预计2024年9月份投产。2023年,公司全球首个百万吨级“圣泉法”植物秸秆精炼一体化项目(一期)建成投产,2024年项目产能稳步爬坡,截至1H24产能利用率已达到70%,预计4Q24实现完全达产。该项目一期可加工秸秆50万吨/年,可生产生物质树脂炭、硬碳负极材料、高活性木质素、糠醛、纸浆、生物基甲醇、可降解材料等系列绿色生物基产品。该项目的成功投产有望增厚公司业绩,并为公司未来更多生物基产品的规模化生产奠定基础。

投资建议与风险提示

盈利预测与估值分析

报告预计公司2024-2026年营业收入分别为112.33亿元、125.79亿元和141.56亿元,实现归母净利润分别为9.85亿元、12.87亿元和14.62亿元。对应EPS分别为1.16元、1.52元和1.73元。当前股价对应的PE倍数分别为15.8X、12.1X和10.6X。

“买入”评级理由

基于以下两方面因素,报告维持对圣泉集团的“买入”评级:1)公司酚醛树脂业务韧性较强,随着电子化学品国产替代进程的加速,公司有望巩固并提升其市场份额;2)公司植物秸秆精炼项目产能稳步爬坡,硬碳材料项目即将投产,有望增加公司业绩增长点。报告看好公司酚醛树脂市场份额提升及未来产能释放。

主要风险提示

投资者需关注宏观经济波动风险、下游行业波动风险、原材料价格波动风险、环境保护风险以及新建项目不及预期等风险。

总结

圣泉集团在2024年上半年展现出稳健的经营态势,实现了营业收入和归母净利润的双增长。这主要得益于其核心酚醛树脂业务的强大韧性,即使在市场挑战下仍保持了产销量和营收的增长。同时,公司在战略性新兴业务领域取得了显著进展,特别是在电子信息材料国产化方面,通过新产品开发和市场份额提升,积极响应国家产业链安全保障需求。此外,植物秸秆精炼项目产能的稳步爬坡以及硬碳材料项目的即将投产,预示着公司未来业绩将迎来新的增长点。综合来看,圣泉集团凭借其在传统优势业务的稳固地位和在新兴高科技领域的战略布局,具备持续增长潜力,因此报告维持了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用