中心思想

固生堂与美团医疗战略合作,赋能中医服务数字化

本报告的核心观点在于固生堂(02273.HK)与美团医疗达成战略合作,此举被视为固生堂进一步提升中医服务数字化能力的关键里程碑。通过此次合作,固生堂旗下70余家中医医疗机构及超过3万名中医师将全面入驻美团平台,旨在为用户提供更便捷的预约挂号和在线咨询服务。此次合作不仅将拓宽固生堂的服务覆盖范围和用户触达能力,更将通过线上线下会员体系的打通、中药代煎配送模式的创新,显著提升中医服务的可及性、效率和用户体验,从而巩固固生堂作为国内中医医疗健康服务龙头企业的市场地位。

中医市场高景气度下的增长机遇

报告强调,当前中医服务市场需求呈现高景气度,为固生堂的业务发展提供了广阔空间。根据国家卫生健康委发布的《2023年我国卫生健康事业发展统计公报》数据,2023年全国中医类医疗卫生机构数量、床位、卫生人员总数以及总诊疗人次和出院人次均实现显著增长,表明中医服务在国民健康体系中的重要性日益提升,市场潜力巨大。固生堂凭借其“内生+外延”的持续拓展战略,结合此次与美团医疗的数字化合作,有望在这一高增长市场中抓住机遇,实现业绩的持续强劲增长。报告维持“买入”评级,反映了对公司未来发展前景的积极预期。

主要内容

事件概述:固生堂与美团医疗达成战略合作

- 合作主体与时间: 2024年9月11日,固生堂与美团医疗正式达成战略合作。

- 合作范围: 固生堂旗下超过70家中医医疗机构及3万多名中医师将全面入驻美团平台,包括美团和大众点评App。

- 核心服务内容: 主要为用户提供预约挂号及在线咨询服务。

- 未来合作方向: 双方还将围绕联名会员卡、为企业客户提供中医医疗服务等多个方面开展深度合作,旨在构建更全面的中医服务生态。

中医服务市场需求旺盛,行业发展势头强劲

- 市场整体增长: 根据2024年8月29日国家卫生健康委发布的《2023年我国卫生健康事业发展统计公报》,中医服务市场呈现高景气度。

- 机构数量增长: 2023年全国中医类医疗卫生机构总数达到92531个,比上年增加12212个,显示行业规模持续扩大。

- 床位与人员增长: 中医类医疗机构床位比上年增加14.4万张;中医药卫生人员总数达到104.5万人,比上年增加12.6万人,增长率为13.8%,表明行业资源投入和人才储备不断加强。

- 诊疗与出院人次激增: 全国中医类医疗卫生机构总诊疗人次达到15.4亿,比上年增加3.1亿人次,增长率高达25.3%;全国中医类医疗卫生机构出院人次为4981.0万,比上年增加1119.7万人次,增长率达到29.0%。这些数据充分体现了中医服务在民众健康需求中的日益重要性和市场活力的显著提升。

战略合作深化中医服务数字化与便捷性

- 线上挂号与专家号源保障: 固生堂超过3万名中医师将陆续入驻美团平台,并在美团、大众点评App开放线上挂号服务,为平台用户提供名医专家号源保障,极大地提升了用户获取优质中医资源的便捷性。

- 共建线上“便民门诊”与咨询服务: 固生堂将与美团共同建设线上“便民门诊”,完善中医线上咨询服务能力,使得用户能够更方便地进行远程问诊和健康咨询。

- 中药代煎配送模式创新: 推动代煎配送流程线上化,探索中药代煎“外卖送”服务新模式。借助美团即时配送网络,现煎中药有望最快在30分钟内送达用户,显著提升了中药服务的时效性和用户体验。

- 线上线下会员体系打通: 双方将进一步打通线上线下会员服务体系,整合资源推出联名会员卡。美团用户可通过平台加入固生堂会员,享受固生堂门店的全年理疗优惠、名医号源优先提醒、膏方等滋补品优惠券包等专属会员权益,增强用户粘性和忠诚度。

投资建议与财务展望

- 行业龙头地位与发展战略: 固生堂被定位为国内中医医疗健康服务龙头企业,其业务版图通过“内生+外延”模式持续拓展,显示出强劲的增长潜力。

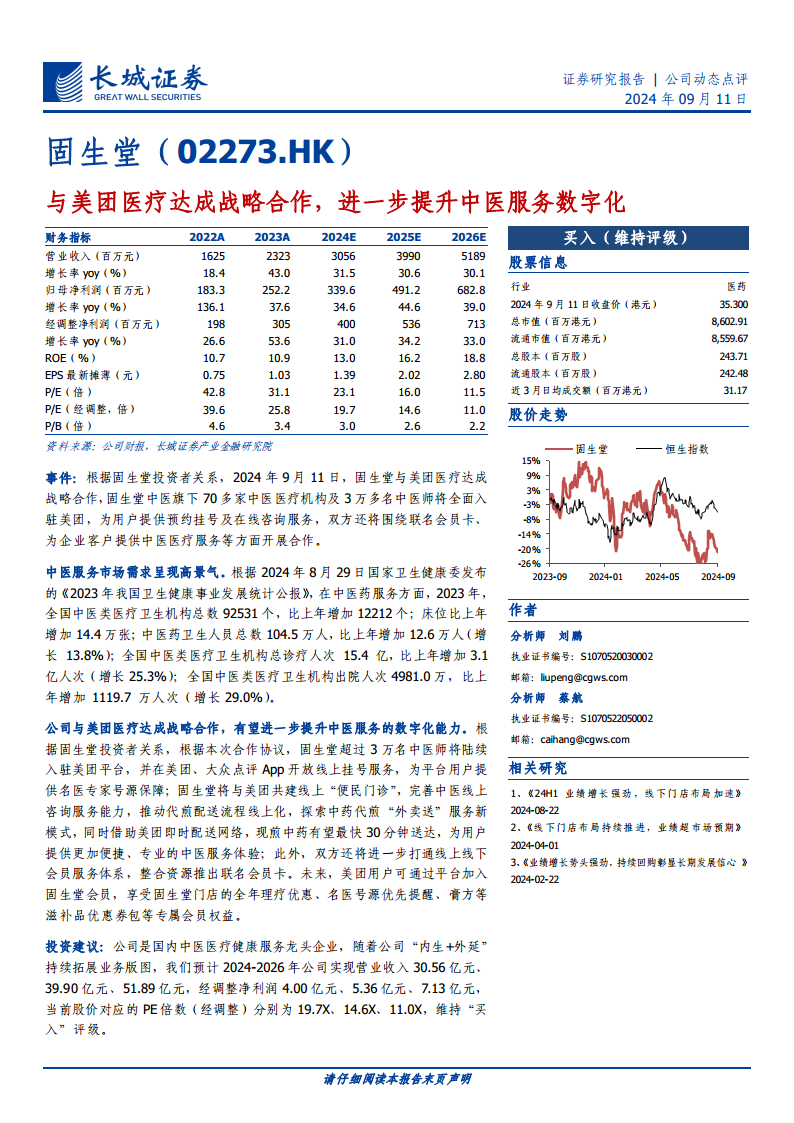

- 营业收入预测: 预计公司在2024年至2026年将实现营业收入分别为30.56亿元、39.90亿元和51.89亿元。年增长率预计分别为31.5%、30.6%和30.1%,保持高速增长态势。

- 经调整净利润预测: 预计同期经调整净利润分别为4.00亿元、5.36亿元和7.13亿元。年增长率预计分别为31.0%、34.2%和33.0%,盈利能力持续增强。

- 盈利能力分析:

- 毛利率预计从2023年的30.1%提升至2026年的31.6%。

- 净利率预计从2023年的10.9%提升至2026年的13.2%。

- ROE(净资产收益率)预计从2023年的10.9%持续提升至2026年的18.8%,显示公司资本利用效率不断提高。

- 估值分析: 当前股价对应的经调整P/E倍数预计在2024年、2025年和2026年分别为19.7X、14.6X和11.0X。随着盈利的快速增长,估值倍数呈现下降趋势,表明公司估值具有吸引力。

- 现金流与资产状况: 经营活动现金流预计持续强劲增长,从2023年的4.10亿元增至2026年的9.33亿元,为公司发展提供充足的现金支持。资产负债率保持在健康水平,流动比率和速动比率均维持在2.5以上,显示公司财务状况稳健。

- 投资评级: 鉴于公司在市场中的龙头地位、强劲的增长前景以及合理的估值,报告维持对固生堂的“买入”评级。

风险提示

- 核心医师流失风险: 中医医疗服务高度依赖核心医师资源,若出现核心医师流失,可能对公司业务造成不利影响。

- 医药行业政策不及预期风险: 医药行业受政策影响较大,若相关政策调整不及预期,可能影响公司运营和盈利能力。

- 并购整合不及预期风险: 公司通过外延并购拓展业务,若并购整合效果不佳,可能存在协同效应不达预期或整合成本过高的风险。

- 自建门店不及预期风险: 公司自建门店的扩张速度和运营效率若不及预期,可能影响整体业务增长目标。

总结

固生堂与美团医疗的战略合作是其在数字化时代背景下,提升中医服务能力和市场竞争力的重要举措。此次合作不仅将固生堂的优质中医资源通过美团平台触达更广泛的用户群体,更通过线上挂号、在线咨询、中药代煎配送等创新服务模式,显著提升了中医服务的便捷性和可及性。结合《2023年我国卫生健康事业发展统计公报》所揭示的中医服务市场高景气度,固生堂有望凭借其“内生+外延”的持续拓展战略,在数字化赋能下进一步巩固其行业龙头地位。报告对公司未来三年的财务表现持乐观态度,预计营业收入和经调整净利润将保持强劲增长,且当前估值具有吸引力。尽管存在核心医师流失、政策变动、并购整合及自建门店等风险,但整体而言,固生堂的长期发展前景依然广阔,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用