中心思想

业绩稳健增长与核心产品驱动

百克生物在2024年上半年展现出稳健的业绩增长态势,营业收入和归母净利润均实现双位数增长,主要得益于核心产品带状疱疹疫苗的快速放量和水痘疫苗的持续贡献。公司通过积极的市场拓展,成功将核心产品推向国际市场,为业绩增长注入了新的动力。

国际市场拓展与多元化研发布局

公司不仅在现有产品上实现了国际化突破,更依托五大技术平台,有序推进多项重磅研发项目,涵盖病毒疫苗、单克隆抗体和前沿mRNA技术等,为未来的可持续发展和市场竞争力奠定了坚实基础。分析师维持“买入”评级,看好其长期增长潜力。

主要内容

2024年半年度业绩回顾与财务展望

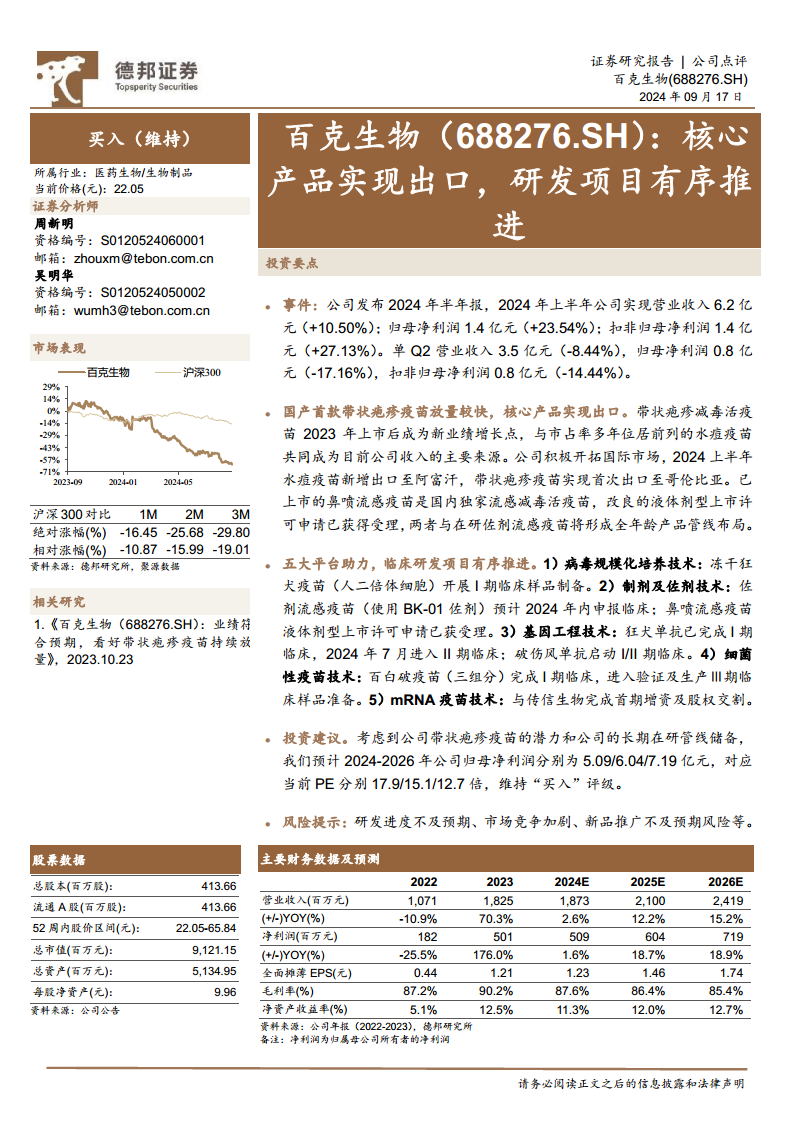

百克生物在2024年上半年实现了显著的业绩增长。报告期内,公司营业收入达到6.2亿元人民币,同比增长10.50%,显示出稳健的营收扩张能力。归属于母公司股东的净利润为1.4亿元,同比增长23.54%;扣除非经常性损益后的归母净利润同样为1.4亿元,同比增长27.13%。这表明公司核心业务盈利能力持续增强。然而,从单季度表现来看,第二季度(Q2)营业收入为3.5亿元,同比下降8.44%;归母净利润0.8亿元,同比下降17.16%;扣非归母净利润0.8亿元,同比下降14.44%。Q2业绩的短期承压可能与市场季节性波动或特定产品销售节奏有关,但上半年整体增长态势良好。

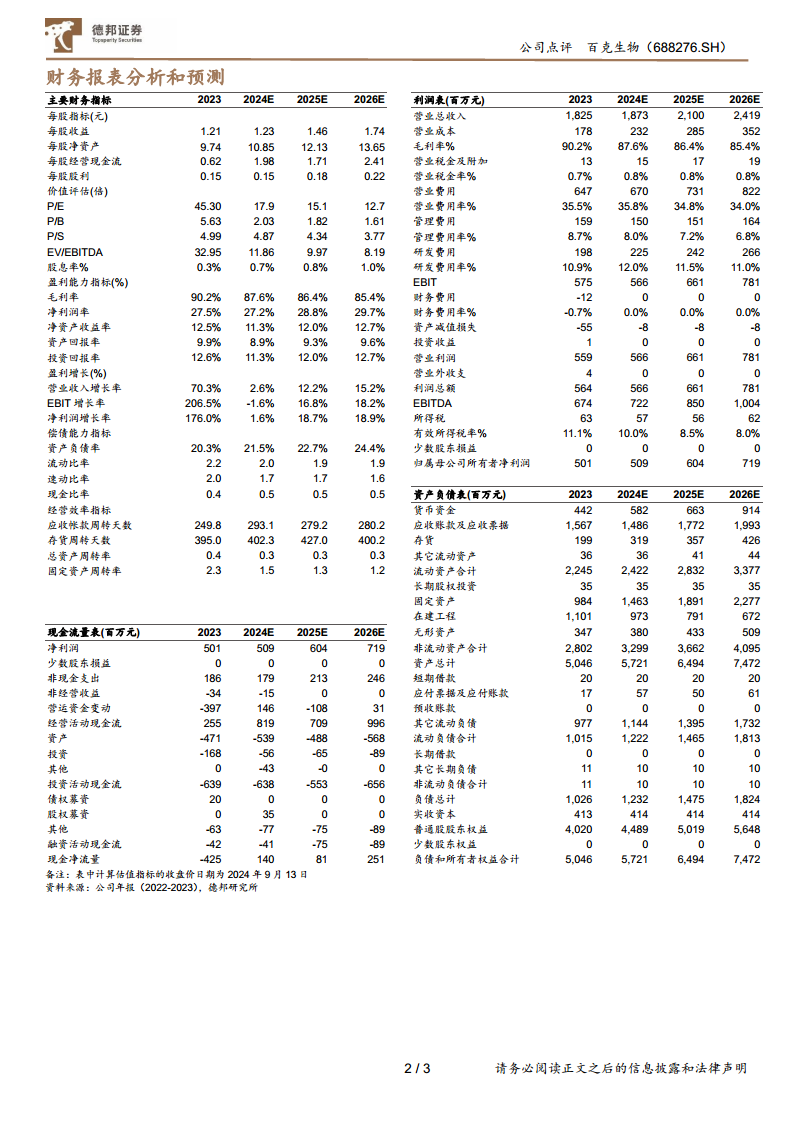

德邦证券分析师对百克生物的未来业绩持乐观态度。预计2024年至2026年,公司营业收入将分别达到18.73亿元、21.00亿元和24.19亿元,年增长率分别为2.6%、12.2%和15.2%,呈现出加速增长的趋势。归母净利润预计将从2024年的5.09亿元增长至2026年的7.19亿元,年增长率分别为1.6%、18.7%和18.9%,盈利增速预计在2025年和2026年显著提升。在盈利能力方面,公司毛利率预计将维持在85.4%至87.6%的高位,净利润率预计从2023年的27.5%稳步提升至2026年的29.7%,显示出其产品的高附加值和成本控制能力。基于这些预测,公司当前股价(22.05元)对应的2024-2026年预测市盈率(PE)分别为17.9倍、15.1倍和12.7倍,分析师认为其估值具有吸引力,维持“买入”评级。

核心产品驱动与国际市场拓展战略

百克生物的国产首款带状疱疹减毒活疫苗自2023年上市以来,市场放量迅速,已成为公司业绩增长的重要新动力。该疫苗的成功上市和快速市场渗透,有效填补了国内市场空白,并与公司传统优势产品形成协同效应。水痘疫苗作为公司多年来的核心产品,凭借其领先的市场占有率,持续为公司贡献稳定收入。

更值得关注的是,公司在国际市场拓展方面取得突破。2024年上半年,水痘疫苗成功新增出口至阿富汗,而带状疱疹疫苗更是首次实现出口至哥伦比亚。这一系列国际化进展不仅拓宽了公司产品的销售渠道,也验证了其产品在国际市场的竞争力,为公司未来业绩增长开辟了新的空间。在流感疫苗领域,公司已上市的鼻喷流感疫苗是国内独家流感减毒活疫苗,具有独特的竞争优势。此外,其改良的液体剂型上市许可申请已获得受理,有望进一步提升产品便利性和市场覆盖。公司还在积极研发佐剂流感疫苗,未来将与现有产品共同构建覆盖全年龄段的流感疫苗产品管线,以满足不同人群的预防需求。

创新研发平台与多元化管线进展

百克生物凭借其在生物制品领域的深厚积累,构建了五大核心技术平台,包括病毒规模化培养技术、制剂及佐剂技术、基因工程技术、细菌性疫苗技术和mRNA疫苗技术。这些平台是公司持续创新的基石,确保了研发管线的广度和深度。

在研发管线方面,公司多项重磅产品取得关键进展:

- 病毒疫苗: 冻干狂犬疫苗(人二倍体细胞)已进入I期临床样品制备阶段,有望为狂犬病预防提供更优选择。

- 流感疫苗: 佐剂流感疫苗(使用BK-01佐剂)预计在2024年内申报临床,显示出公司在流感疫苗领域的持续创新能力。鼻喷流感疫苗液体剂型上市许可申请已获受理,有望加速产品迭代。

- 单克隆抗体: 狂犬单抗已完成I期临床,并于2024年7月顺利进入II期临床,展现了公司在治疗性生物制品领域的潜力。破伤风单抗也已启动I/II期临床,进一步丰富了公司的抗体产品线。

- 细菌性疫苗: 百白破疫苗(三组分)已完成I期临床,目前正积极准备进入验证及生产Ⅲ期临床样品阶段,有望为儿童健康提供新的保护。

- 前沿技术布局: 公司与传信生物完成首期增资及股权交割,积极布局mRNA疫苗这一前沿技术领域,为公司未来发展储备了战略性技术。

总结

投资价值与未来展望

百克生物在2024年上半年展现出稳健的业绩增长,主要得益于核心疫苗产品的强劲表现和国际市场的成功拓展。带状疱疹疫苗的快速放量和水痘疫苗的国际化突破,共同驱动了公司营收和利润的提升。公司持续投入研发,通过多元化的技术平台和丰富的在研管线,为未来的可持续发展奠定了坚实基础,多项重磅产品进入临床后期或申报阶段,预示着未来业绩的增长潜力。尽管面临研发进度不及预期、市场竞争加剧和新品推广不及预期等风险,但其核心产品的市场潜力及前瞻性的研发布局,使得公司具备长期投资价值。分析师维持“买入”评级,体现了对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用