中心思想

业绩承压下展现复苏韧性

泰格医药2024年上半年业绩受行业周期性调整及高基数影响,营收和归母净利润同比有所下滑。然而,公司第二季度业绩环比显著改善,特别是扣非归母净利润的稳健提升,显示出公司在复杂市场环境下的经营韧性和逐步复苏的态势。

战略调整与国际化驱动增长

面对国内创新药临床运营的挑战,泰格医药积极优化员工结构、提升运营效率,并大力拓展海外市场,尤其在北美区域取得了快速增长。新签订单数量和金额的稳健复苏,以及国际多中心临床试验项目的持续增加,共同驱动了公司业务结构的优化和未来增长潜力的释放。

主要内容

2024年半年度业绩分析

整体财务表现

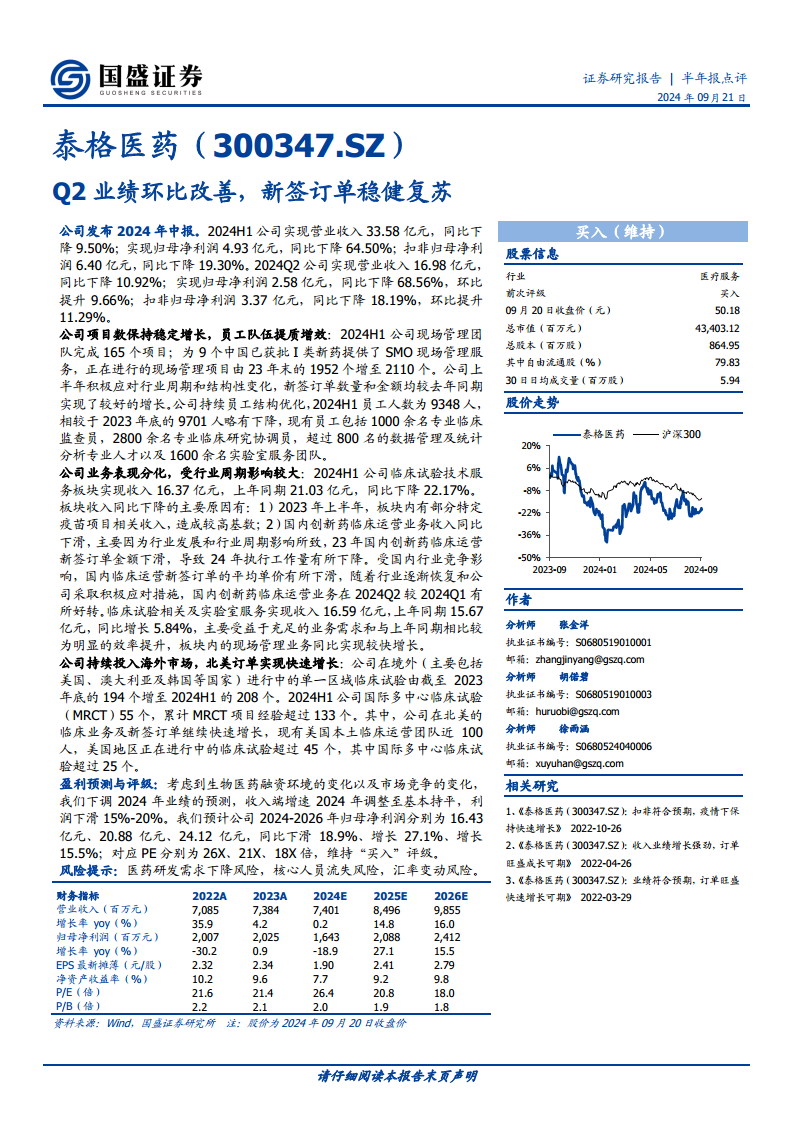

- 2024年上半年,公司实现营业收入33.58亿元,同比下降9.50%。

- 归母净利润为4.93亿元,同比大幅下降64.50%。

- 扣非归母净利润为6.40亿元,同比下降19.30%。

季度业绩环比改善

- 2024年第二季度,公司实现营业收入16.98亿元,同比下降10.92%。

- 归母净利润为2.58亿元,同比下降68.56%,但环比提升9.66%。

- 扣非归母净利润为3.37亿元,同比下降18.19%,环比提升11.29%。

- 第二季度业绩的环比改善,表明公司经营状况正逐步向好。

公司运营与人才策略

项目数量稳步增长

- 2024年上半年,公司现场管理团队完成了165个项目。

- 为9个中国已获批I类新药提供了SMO现场管理服务。

- 正在进行的现场管理项目由2023年末的1952个增至2110个,项目数量保持稳定增长。

- 新签订单数量和金额均较去年同期实现了较好的增长,反映市场需求回暖。

员工结构优化与效率提升

- 公司持续优化员工结构,2024年上半年员工人数为9348人,较2023年底的9701人略有下降。

- 现有员工队伍专业化程度高,包括1000余名专业临床监查员、2800余名专业临床研究协调员、超过800名的数据管理及统计分析专业人才以及1600余名实验室服务团队。

业务板块表现分化

临床试验技术服务板块承压

- 2024年上半年,临床试验技术服务板块实现收入16.37亿元,同比下降22.17%。

- 下降主要原因包括:2023年上半年有部分特定疫苗项目相关收入导致较高基数;国内创新药临床运营业务受行业发展和周期影响收入同比下滑,2023年新签订单金额下滑导致2024年执行工作量下降;国内行业竞争导致国内临床运营新签订单平均单价有所下滑。

- 积极信号是,2024年第二季度国内创新药临床运营业务较第一季度有所好转。

临床试验相关及实验室服务板块增长

- 2024年上半年,临床试验相关及实验室服务板块实现收入16.59亿元,同比增长5.84%。

- 增长主要受益于充足的业务需求和与上年同期相比较为明显的效率提升。

- 该板块内的现场管理业务同比实现较快增长。

国际市场拓展成果显著

境外项目数量增加

- 公司持续投入海外市场,境外(主要包括美国、澳大利亚及韩国等国家)进行中的单一区域临床试验项目由截至2023年底的194个增至2024年上半年的208个。

- 2024年上半年,公司国际多中心临床试验(MRCT)55个,累计MRCT项目经验超过133个。

北美市场快速发展

- 公司在北美的临床业务及新签订单继续快速增长。

- 现有美国本土临床运营团队近100人。

- 美国地区正在进行中的临床试验超过45个,其中国际多中心临床试验超过25个。

盈利预测与投资评级

- 考虑到生物医药融资环境和市场竞争的变化,公司下调了2024年业绩预测,预计收入增速基本持平,利润下滑15%-20%。

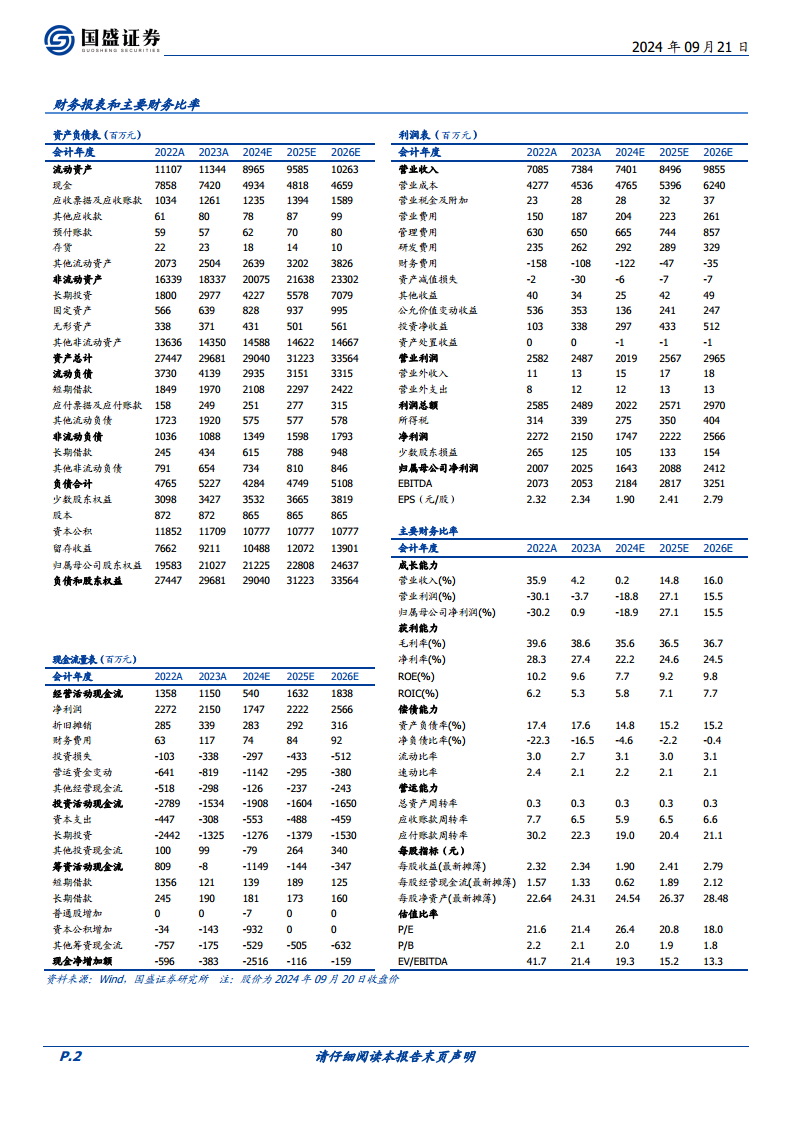

- 预计公司2024-2026年归母净利润分别为16.43亿元、20.88亿元、24.12亿元,同比增速分别为-18.9%、27.1%、15.5%。

- 对应PE分别为26X、21X、18X。

- 鉴于公司在手订单的稳健复苏和国际化战略的持续推进,维持“买入”评级。

风险因素提示

- 医药研发需求下降风险。

- 核心人员流失风险。

- 汇率变动风险。

总结

泰格医药2024年上半年业绩虽受行业周期和高基数影响有所下滑,但第二季度已展现出环比改善的积极趋势,尤其在扣非归母净利润方面表现出较强的韧性。公司通过优化内部运营效率、调整员工结构,并积极拓展海外市场,特别是北美区域,有效应对了国内创新药临床运营的挑战,实现了新签订单的稳健增长和业务结构的优化。尽管分析师基于当前市场环境调整了盈利预测,但鉴于公司在手订单的复苏势头和国际化战略的深入推进,其长期增长潜力仍被看好,因此维持“买入”评级。投资者在关注公司发展的同时,需警惕医药研发需求下降、核心人员流失及汇率变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用