中心思想

医保谈判驱动市场预期

2024年国家医保谈判进入关键的谈判/竞价阶段,国内多家领先生物医药企业的新产品和新适应症有望纳入医保目录,市场对谈判结果及其对企业业绩的潜在影响抱有高度期待。此次谈判不仅关乎创新药的市场准入,也反映了国家对创新药价值的认可和患者用药可及性的提升。

创新药研发与商业化进展

本周新药市场表现分化,部分生物科技公司因其创新药的临床进展、商业合作或上市申请受理而实现显著增长。国内外创新药研发活动持续活跃,大量新药获批临床试验或上市申请,尤其在肿瘤、自身免疫和代谢疾病等领域,显示出行业强大的创新活力和商业化潜力。商业合作和技术授权成为加速创新药市场化进程的重要策略。

主要内容

市场动态与医保谈判焦点

本周新药行情回顾:市场波动与领先企业表现

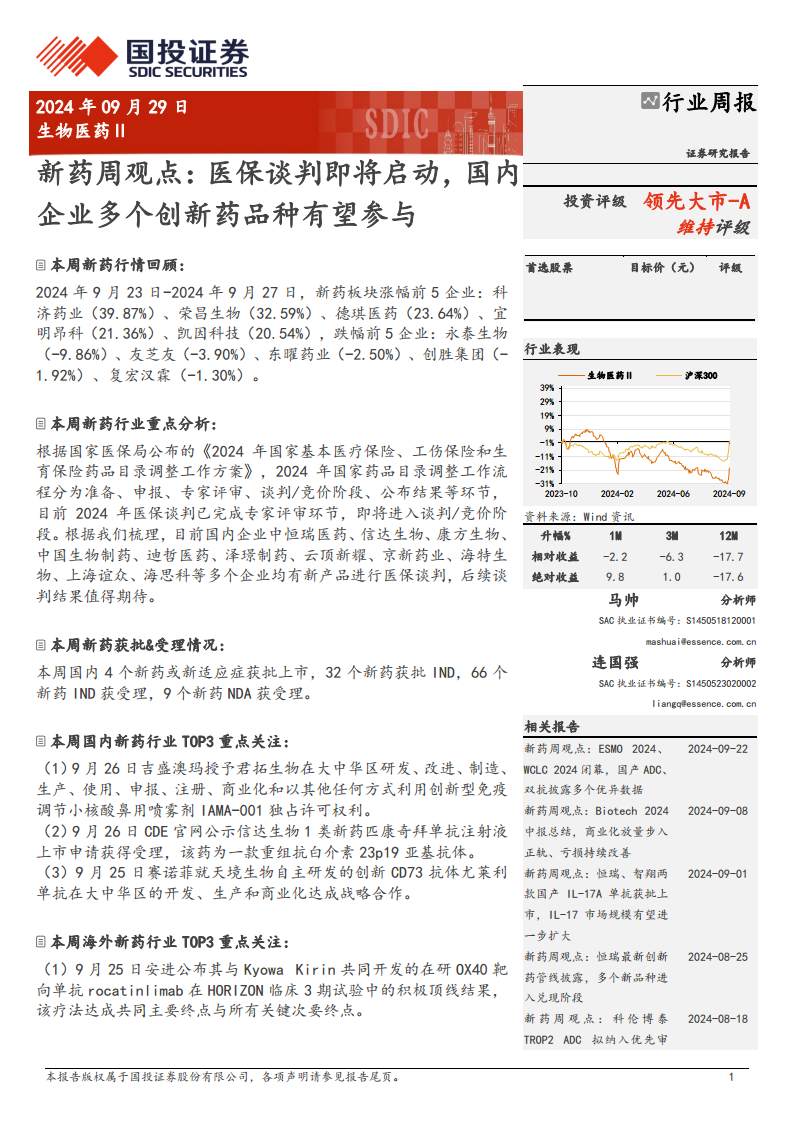

在2024年9月23日至9月27日期间,新药板块的市场表现呈现显著分化。从涨幅来看,科济药业以39.87%的涨幅位居榜首,荣昌生物(32.59%)、德琪医药(23.64%)、宜明昂科(21.36%)和凯因科技(20.54%)紧随其后,这些企业通常受益于特定的临床数据披露、商业合作进展或市场情绪提振。相反,永泰生物(-9.86%)、友芝友(-3.90%)、东曜药业(-2.50%)、创胜集团(-1.92%)和复宏汉霖(-1.30%)则录得跌幅。

从更宏观的行业表现来看,生物医药Ⅱ指数在不同时间周期内显示出波动性。在过去1个月、3个月和12个月中,该指数的相对收益分别为-2.2%、-6.3%和-17.7%,而绝对收益分别为9.8%、1.0%和-17.6%。这组数据表明,尽管短期内存在局部热点和个股机会,但生物医药Ⅱ板块整体在过去一年中面临一定的市场压力,投资回报率相对沪深300指数有所承压,反映出行业在政策调整、研发投入高企以及市场竞争加剧等多重因素下的复杂性。

2024年医保谈判:创新药准入的关键窗口

2024年国家药品目录调整工作已进入关键的谈判/竞价阶段,此前已完成专家评审环节。根据国家医保局公布的《2024年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,此次调整流程严谨,旨在优化医保目录结构,提升药品可及性。

本次医保谈判吸引了众多国内创新药企业的积极参与,涉及品种广泛,涵盖了肿瘤、自身免疫疾病、代谢疾病等多个高发病率和未满足临床需求的治疗领域。据梳理,恒瑞医药、信达生物、康方生物、中国生物制药、迪哲医药、泽璟制药、云顶新耀、京新药业、海特生物、上海谊众、海思科等十余家国内知名企业均有新产品或新适应症参与谈判。

具体来看,谈判类型主要包括:

- 新增药品谈判: 针对首次申请进入医保目录的创新药。例如,恒瑞医药的泰吉利定(MOR靶点,用于腹部手术后中重度疼痛)和奥特康唑(CYP51靶点,用于重度外阴阴道假丝酵母菌病),信达生物的托莱西单抗(PCSK9靶点,用于原发性高胆固醇血症)和塞普替尼(RET靶点,用于甲状腺癌),迪哲医药的舒沃替尼(EGFR靶点,用于EGFR 20号外显子插入突变的NSCLC),康方生物的卡度尼利单抗(PD-1/CTLA-4双抗,用于宫颈癌二线)和依沃西单抗(PD-1/VEGF双抗,用于EGFR TKI治疗后进展的NSCLC)等。这些新药的谈判结果将直接影响其市场准入和未来销售潜力。

- 新增适应症谈判: 针对已在医保目录内但寻求扩大支付范围的药品。例如,恒瑞医药的卡瑞利珠单抗(PD-1,新增肝癌二线适应症)、氟唑帕利(PARP,新增卵巢癌一线维持治疗),百济神州的泽布替尼(BTK,新增复发或难治性滤泡性淋巴瘤适应症),信达生物的奥雷巴替尼(BCR-ABL/KIT,新增CML慢性期适应症)等。适应症的拓展将显著扩大药品的患者覆盖范围和市场规模。

- 到期续约谈判:: 针对医保协议期满的药品。例如,恒瑞医药的达尔西利(CDK4/6)、瑞维鲁胺(AR),翰森制药的阿美替尼(三代EGFR)、氟马替尼(Bcr-Abl)、聚乙二醇洛塞那肽(GLP-1)、伊奈利珠单抗(CD19),再鼎医药的瑞派替尼(KIT),和黄医药的赛沃替尼(MET)等。续约谈判的结果将决定这些成熟品种能否继续享受医保支付,并可能影响其价格和市场份额。

此次医保谈判的结果,特别是创新药的纳入情况和价格调整,将对相关企业的盈利能力和市场竞争力产生深远影响,是投资者密切关注的焦点。

创新药审批与研发前沿

国内外新药获批与受理:研发活力持续

本周国内新药审批和受理情况显示出行业研发的持续投入和活跃度。

- 获批上市: 国内共有4个新药或新适应症获批上市,其中包括海和药物的紫杉醇口服溶液和锐康迪的磷酸奥唑司他片。这些新药的上市为患者提供了新的治疗选择。

- IND获批: 共有32个新药获批IND(临床试验申请),表明大量创新项目正在进入临床开发阶段。这些项目涵盖了广泛的治疗领域,例如正大天晴的TQB2252注射液(晚期恶性肿瘤)、麦济生物技的MG-K1

微信扫一扫-立即使用

微信扫一扫-立即使用