中心思想

医药市场现状与投资展望

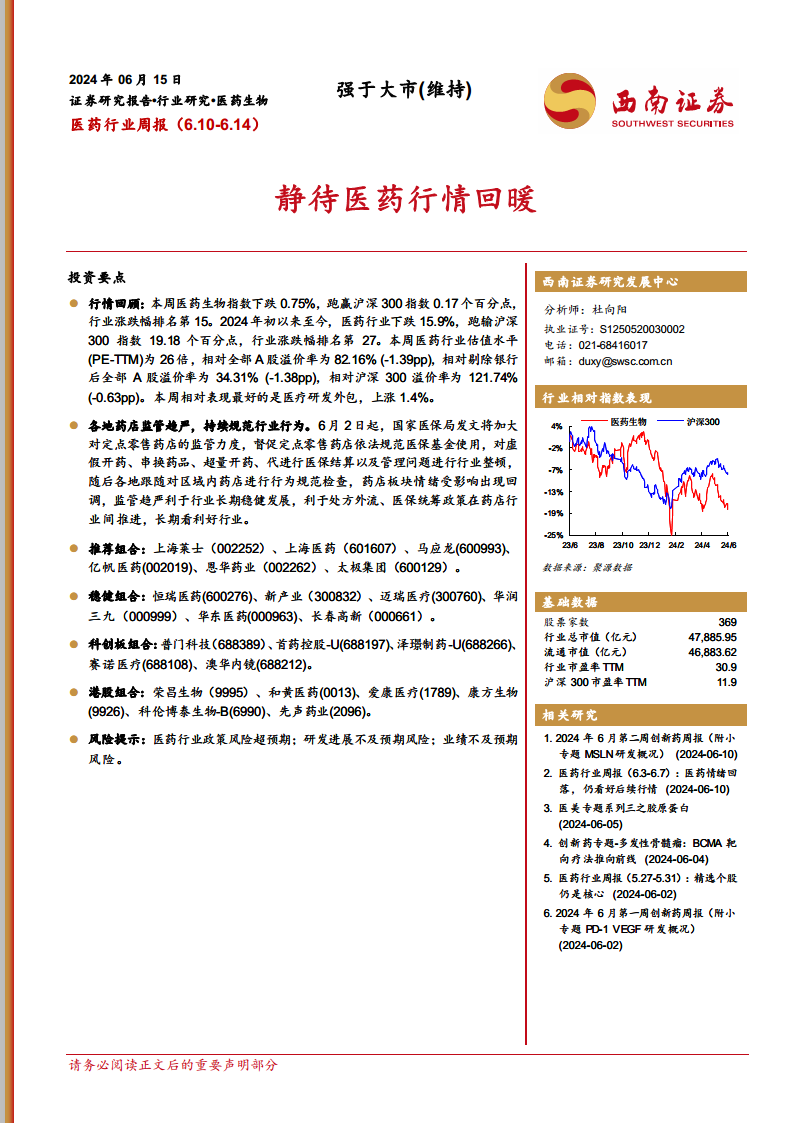

本周(2024年6月10日至6月14日)医药生物行业整体表现承压,医药生物指数下跌0.75%,尽管跑赢沪深300指数0.17个百分点,但在所有行业涨跌幅中排名第15。从年初至今的表现来看,医药行业累计下跌15.96%,跑输沪深300指数19.18个百分点,行业涨跌幅排名第27,显示出市场情绪的持续低迷。然而,报告维持“强于大市”的投资评级,并预期医药行情有望在未来回暖。在子行业层面,医疗研发外包表现突出,本周上涨1.4%,显示出其在当前市场环境下的韧性。医药行业的估值水平(PE-TTM)为26倍,相对全部A股、剔除银行后的A股以及沪深300指数均保持溢价,但溢价率有所收窄,表明市场对医药板块的估值正在进行调整。

政策导向与结构性机遇

近期,国家医保局发布文件,加大对定点零售药店的监管力度,旨在规范医保基金使用,打击虚假开药、串换药品、超量开药、代进行医保结算等行为。各地药店随即跟进进行行为规范检查,导致药店板块情绪受影响出现回调。然而,从长期来看,监管趋严有利于行业稳健发展,并推动处方外流和医保统筹政策在药店行业的深入实施,对行业发展构成长期利好。在2024年的年度投资策略中,报告重申了对医药板块结构性机会的判断,主要聚焦于三大维度:一是“创新+出海”的持续看好,鼓励企业通过技术创新和国际化拓展市场;二是关注医疗反腐后院内医疗的刚性需求,强调基础医疗服务的价值;三是寻找“低估值+业绩反转”的个股,把握市场修复带来的投资机会。此外,减肥药和AI医疗作为新兴主题,被报告视为具有潜在投资价值的领域。

主要内容

市场表现与资金动态分析

行业指数与估值概览

本周(2024年6月10日至6月14日),医药生物指数下跌0.75%,表现优于沪深300指数0.17个百分点,在行业涨跌幅榜中位列第15。然而,自2024年初至今,医药行业累计下跌15.96%,跑输沪深300指数19.18个百分点,行业涨跌幅排名第27,显示出医药板块在今年以来的整体弱势。

在估值方面,本周医药行业的市盈率(PE-TTM)为26倍。与A股市场整体相比,医药行业相对全部A股的溢价率为82.16%(环比下降1.39个百分点),相对剔除银行后的全部A股溢价率为34.31%(环比下降1.38个百分点),相对沪深300指数的溢价率为121.74%(环比下降0.63个百分点)。尽管溢价率有所收窄,但医药板块相对于大盘仍保持较高的估值水平。

子行业与个股表现分化

在医药子行业中,本周表现最好的是医疗研发外包板块,上涨1.4%。紧随其后的是原料药板块,上涨0.7%,以及其他生物制品板块,上涨0.6%。这表明在整体市场回调中,部分细分领域仍展现出较强的增长韧性。从年初至今的表现来看,跌幅最小的前三板块分别为血液制品(-3.3%)、中药(-6.7%)和医药流通(-7.2%),显示出这些板块在市场波动中的相对稳定性。

个股方面,本周A股(包括科创板)共有254家医药公司股价上涨,223家下跌。涨幅居前的个股包括ST三圣(+21.97%)、灵康药业(+11.25%)和天智航(+10.93%)等。跌幅居前的个股则包括*ST太安(-58.82%)、ST长康(-18.99%)和益丰药房(-16.57%)等。值得注意的是,益丰药房、健之佳、大参林、老百姓等药店类上市公司跌幅较大,反映出近期各地药店监管趋严对该板块情绪的显著影响。

在宏观流动性方面,6月M2同比增长7%。短期流动性指标R007加权平均利率近期有所提高,与股指倒数空间略有增加,表明市场流动性存在偏紧趋势。十年期国债到期收益率与大盘估值之间也存在一定的关联性。

资金流向与公司股权变动

本周,陆港通资金呈现南向资金净买入、北向资金净卖出的态势。南向资金合计买入248.25亿元,其中港股通(沪)净买入123.12亿元,港股通(深)净买入125.13亿元。北向资金合计卖出218.73亿元,其中沪股通净卖出165.38亿元,深股通净卖出53.36亿元。

按流通A股占比计算,陆港通持仓比例前五的医药公司分别为益丰药房、迈瑞医疗、金域医学、老百姓和东阿阿胶。陆港通增持前五的公司包括迪安诊断、科伦药业、美迪西、海尔生物和纳微科技。陆港通减持前五的公司则为三生国健、皓元医药、华厦眼科、新华医疗和迈威生物-U。

大宗交易方面,本周医药生物行业共有15家公司发生大宗交易,成交总金额达3.04亿元。其中,联影医疗、海尔生物和百利天恒-U的成交额位居前三,合计占总成交额的62.82%。

融资融券数据显示,本周融资买入额前五的医药公司为药明康德、鲁抗医药、恒瑞医药、爱尔眼科和迈瑞医疗。融券卖出额前五的公司则包括联影医疗、片仔癀、君实生物-U、恒瑞医药和泰格医药。

在公司治理和股权变动方面,未来三个月内,共有84家医药上市公司计划召开股东大会。截至2024年6月14日,有20家医药上市公司已公告定增预案但尚未实施。此外,未来三个月内,将有52家医药上市公司面临限售股解禁。本周共有6家医药上市公司股东进行了减持,主要涉及普门科技和易瑞生物等。股权质押方面,尔康制药、珍宝岛、海王生物等公司股权质押占总市值比重较高,位列前十。

政策法规与研发创新进展

行业政策与新药审批动态

近期,国家医保局对定点零售药店的监管趋严,旨在规范医保基金使用,打击各类违规行为。这一政策导向虽然短期内可能对药店板块情绪造成影响,但长期来看,有利于促进行业的健康发展,推动处方外流和医保统筹政策的有效实施。

本周医药行业在审批及新药上市方面表现活跃,多项发明专利、药品补充申请、注册证书、医疗器械许可/注册证以及国际认证(如欧盟IVDR CE认证、美国FDA批准注册、紧急使用授权EUA)获得批准。具体来看,涉及公司包括民生健康(发明专利)、福安药业(枸橼酸托瑞米芬片、帕拉米韦注射液、恩格列净原料药)、凯普生物(发明专利、核酸PCR扩增杂交反应仪)、阳普医疗(加拿大II类医疗器械许可)、汇宇制药(注射用塞替派法国上市许可)、国药现代(盐酸奥洛他定滴眼液、盐酸氢吗啡酮、阿奇霉素片一致性评价)、华海药业(注射用盐酸表柔比星)、九洲药业(甲磺酸雷沙吉兰原料药)、硕世生物(9个产品获欧盟IVDR CE认证)、人福医药(布立西坦片临床试验批准)、以岭药业(柴黄利胆胶囊新药注册申请受理)、博济医药(硫酸氨基葡萄糖氯化钠复盐原料药)、众生药业(地夸磷索钠原料药)、新华医疗(医用电子直线加速器)、华仁药业(一次性使用胃肠营养输注管路)、艾德生物(实时荧光定量PCR分析仪)、海辰药业(富马酸丙酚替诺福韦片)、江苏吴中(帕拉米韦注射液)、海思科(HSK42360片临床试验批准)、科华生物(特异性生长因子测定试剂盒)、君实生物(特瑞普利单抗新适应症上市批准)、沃森生物(发明专利)、丽珠集团(司美格鲁肽注射液受理)、健康元(沙美特罗替卡松吸入粉雾剂)、一品红(艾曲泊帕乙醇胺原料药)、金达威(发明专利)、采纳股份(三项针头组装专利)、维力医疗(乳胶导尿管获美国FDA批准)、东方生物(COVID-19/Flu A&B Ag Combo Rapid Test Cassette获EUA)、热景生物(4件专利、5项国内医疗器械注册证、37项境外资质认证)、中国医药(盐酸倍他司汀片一致性评价)、伟思医疗(体外冲击波治疗系统)、圣湘生物(结核分枝杆菌核酸检测试剂盒获欧盟CE IVDR认证)。这些进展体现了中国医药企业在创新研发和国际化布局方面的持续努力。

研发突破与投资组合

在研发进展方面,本周有两项重要突破:泽璟制药自主研发的1类新药盐酸吉卡昔替尼片治疗重症斑秃的III期临床主试验达到了主要疗效终点,具有统计显著性,预示着该药物在未来上市的可能性。君实生物的特瑞普利单抗联合贝伐珠单抗一线治疗晚期肝细胞癌的III期临床研究也达到了主要研究终点(无进展生存期和总生存期),公司计划近期向监管部门递交该新适应症的上市申请,有望进一步拓宽其市场空间。

报告还提供了多个投资组合,以适应不同风险偏好和投资策略:

- 推荐组合:包括上海莱士、上海医药、马应龙、亿帆医药、恩华药业、太极集团。上周该组合整体下跌1.0%。

- 稳健组合:包括恒瑞医药、新产业、迈瑞医疗、华润三九、华东医药、长春高新。上周该组合整体下跌1.4%。

- 科创板组合:包括普门科技、首药控股-U、泽璟制药-U、赛诺医疗、澳华内镜。上周该组合整体下跌0.4%。

- 港股组合:包括荣昌生物、和黄医药、爱康医疗、康方生物、科伦博泰生物-B、先声药业。上周该组合整体上涨0.0%。

西南证券持续提供全面的研究支持,包括每周的医药行业周报和创新药周报,以及针对医美、多发性骨髓瘤等热点专题报告。此外,还发布了大量核心公司深度报告,覆盖A股、科创板、港股及海外市场的重点企业,如迈瑞医疗、恒瑞医药、药明康德、爱尔眼科等。精选行业报告则涵盖了年度/中期投资策略、季报前瞻/总结、基金持仓分析、国谈/集采专题、中药、CXO、创新药/器械、疫苗、新冠专题、政策分析、血制品/疫苗批签发、ASCO/CSCO会议、合成生物学、医疗服务、医美、辅助生殖、AI医疗等多个细分领域,为投资者提供了深入的市场洞察和投资决策参考。

总结

本周医药行业整体表现承压,医药生物指数下跌0.75%,年初至今累计下跌15.96%,跑输沪深300指数。尽管市场情绪低迷,但报告维持“强于大市”评级,并预期医药行情将回暖,其中医疗研发外包子行业表现相对较好。

政策层面,国家医保局加强对定点零售药店的监管,旨在规范行业行为,长期来看有利于行业稳健发展、处方外流及医保统筹政策的推进。2024年医药板块的投资策略聚焦于结构性机会,包括创新+出海、院内医疗刚性需求、低估值+业绩反转个股,以及减肥药和AI医疗等主题投资。

资金流向方面,本周南向资金合计净买入248.25亿元,北向资金合计净卖出218.73亿元。大宗交易和融资融券数据也反映了市场资金的活跃度。公司层面,未来三个月内将有大量股东大会召开、定增预案推进、限售股解禁,同时部分公司股东出现减持,股权质押情况也值得关注。

在最新新闻与政策方面,医药行业新药审批及上市新闻活跃,涉及多项发明专利、药品注册、医疗器械许可及国际认证,显示出行业在创新研发和国际化方面的持续努力。特别是泽璟制药和君实生物在临床试验方面取得重要进展,预示着未来新药上市的潜力。

西南证券持续提供全面的行业及公司研究报告,为投资者提供深入的市场分析和投资建议。投资者在把握医药板块结构性机会的同时,需警惕医药行业政策风险超预期、研发进展不及预期以及业绩不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用