中心思想

创新驱动与全球化战略布局

康方生物(9926.HK)作为一家“in China for global”的双抗巨星,凭借其自主研发的Tetrabody技术平台,成功开发并商业化了全球首个免疫双抗卡度尼利单抗(AK104)和深度布局肺癌的依沃西单抗(AK112),并在非肿瘤领域积极拓展。公司不仅展现出强大的研发创新实力,更通过AK112的海外授权合作,明确了其国际化发展路径。其核心产品在多个大适应症中取得了积极的临床进展,尤其是在头对头免疫疗法“药王”帕博利珠单抗的临床研究中展现出竞争优势,奠定了公司在全球双抗领域的领先地位。

核心产品市场潜力与估值展望

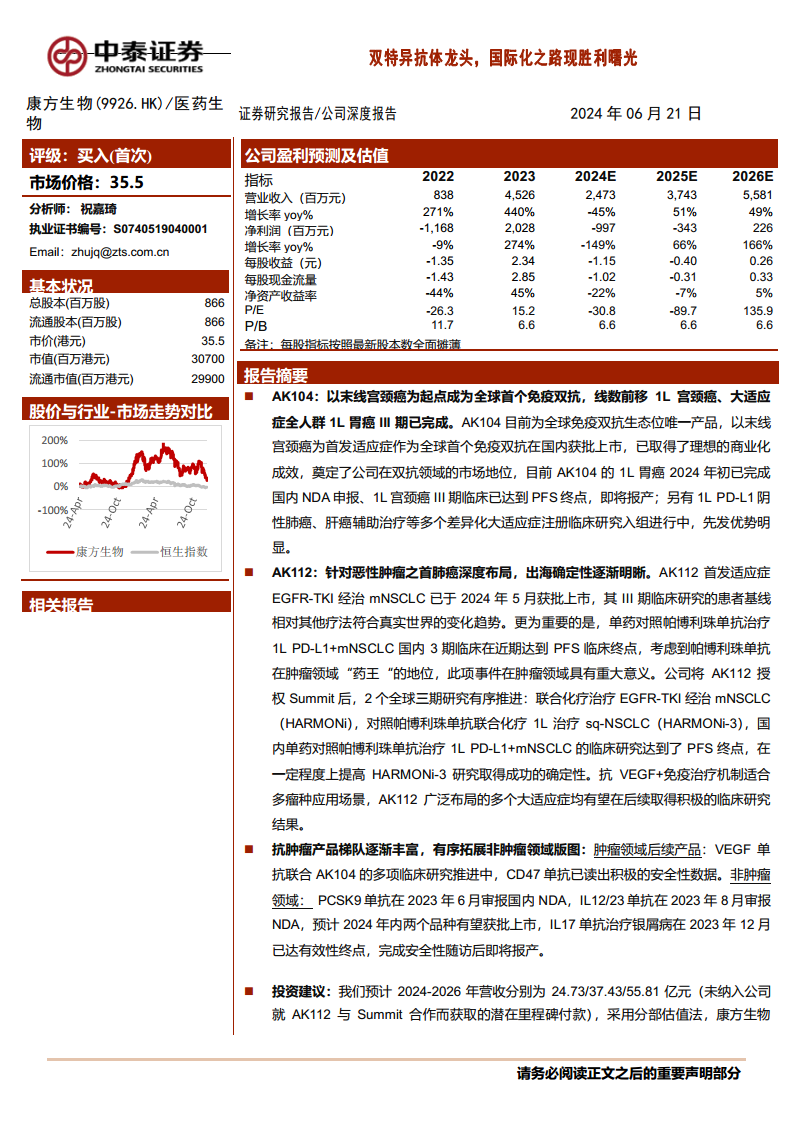

报告强调康方生物的核心产品AK104和AK112在宫颈癌、胃癌和非小细胞肺癌(NSCLC)等重大肿瘤领域具有显著的市场潜力。AK104在末线宫颈癌已成为BIC方案,并在一线宫颈癌和胃癌中展现出全人群优势;AK112在NSCLC领域,特别是EGFR-TKI经治和PD-L1阳性一线NSCLC中,取得了优于或可比于现有疗法的疗效,且安全性更佳。基于对主要产品销售额的审慎预测,并采用分部估值法,报告首次覆盖康方生物并给予“买入”评级,总计估值343亿元人民币(377亿港元),凸显了其作为创新生物制药企业的长期投资价值。

主要内容

康方生物的综合实力与技术平台

康方生物成立于2012年,是一家集研究、开发、生产及商业化全球病人可负担的创新抗体新药于一体的生物制药公司。公司聚焦肿瘤、自身免疫、炎症、代谢疾病等重大疾病领域,已向国内市场推出卡度尼利单抗(AK105,PD-1单抗)、派安普利单抗(AK104,PD-1/CTLA-4双抗)和依沃西单抗(AK112,PD-1/VEGF双抗)。其中,AK112已达成海外授权,标志着公司迈向全球市场的关键一步。此外,公司正逐步将临床后期研发管线拓展至非肿瘤领域,如伊若奇单抗(AK101,IL-12/IL-23双抗)和伊努西单抗(AK102,PCSK9单抗),展现出全面的疾病领域布局。

从财务数据来看,康方生物的收入持续大幅增长,2021年至2023年分别为3.4亿元、11.1亿元和45.3亿元,主要得益于卡度尼利单抗的上市放量以及依沃西单抗海外授权带来的首付款收入。卡度尼利单抗的商业化效率不断提升,2022年至2023年销售收入(亿元)/期末销售团队人数从0.84%提升至1.72%。公司高管团队汇聚了夏瑜博士、李百勇博士、王忠民博士和张鹏博士等各领域的专业人才,具备战略规划、研发、注册、商务拓展和生产制造等全方位竞争力。

康方生物的核心竞争力之一是其自主开发的Tetrabody技术平台,该平台用于设计及生产创新四价双特异性抗体,成功克服了双特异性抗体在高效表达、结构异质性和稳定性方面的CMC难题。基于此平台,公司已开发出多个全球领先的多特异性抗体药物,包括已上市的卡度尼利单抗、即将上市的依沃西单抗以及全球首个且唯一在研的TIGIT/TGF-β双抗。此外,公司的全方位新药研究开发平台(ACE平台)涵盖了药物靶点验证、抗体发现与临床前研究、CMC生产工艺开发和符合GMP要求的规模化生产。

核心产品管线进展与市场竞争分析

AK105(派安普利单抗)是全球唯一采用IgG1并进行Fc段改造的PD-1单抗,于2021年8月在国内获批上市,适应症包括1L NSCLC、3L+ cHL、3L+鼻咽癌。其结构层面的差异化优势在于:1)采用IgG1亚型,稳定性高,不介导免疫逃逸;2)通过Fc段改造完全去除ADCC/ADCP/CDC效应,减少免疫细胞损耗和irAE;3)通过Fab段修饰,与PD-1结合紧密、解离缓慢,有效激活免疫细胞活性。尽管作为后发上市的PD-1单抗,AK105在国内市场仍占据了一定的患者份额(IQVIA 2023H1数据)。未来,AK105的潜在增量看点包括鼻咽癌的海外注册审批和国际多中心III期临床,以及与安罗替尼联合疗法在1L肝细胞癌(III期)及其他瘤种(II期)的拓展。

AK104(卡度尼利单抗)是康方生物自主研发的全球首创PD-1/CTLA-4双特异性肿瘤免疫治疗药物,于2022年6月获批用于既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者,是全球首个肿瘤免疫治疗双抗新药。AK104通过同时阻断PD-1和CTLA-4通路,并采用Fc结构改进以减少不良反应,提升治疗效果。在末线宫颈癌治疗中,AK104-201研究显示,针对全人群(无论PD-L1表达情况)实现了33%的ORR和17.51个月的中位OS,明显优于其他PD-1单抗单药及PD-1+CTLA4联合疗法,且≥3级TRAE发生率较低,未发现ADC可能导致的眼毒性风险,确立了其BIC(Best-in-Class)地位。在一线宫颈癌治疗中,AK104的III期临床研究已达到PFS终点,且PD-L1 CPS<1的患者占比约26%,高于帕博利珠单抗相关研究(约11%),有望惠及更广泛患者群体。此外,AK104在1L胃癌(已递交NDA)中对PD-L1低表达人群亦有优越的长期获益,肝细胞癌辅助治疗III期入组过半,1L PD-L1阴性NSCLC III期也已启动。

AK112(依沃西单抗)是PD-1/VEGF双特异性抗体,通过同时阻断PD-1和VEGF靶点,增强抗肿瘤活性。AK112在非小细胞肺癌(NSCLC)领域深度布局,其首发适应症EGFR-TKI经治mNSCLC已于2024年5月获批上市。HARMONi研究显示,AK112在EGFR TKI耐药NSCLC中实现了与国内主要在研疗法可比的疗效,且安全性显著优化,将贝伐珠单抗最严重的出血不良反应(31%)降至1.6%。更重要的是,AK112单药对比帕博利珠单抗一线治疗PD-L1表达阳性局部晚期或转移性NSCLC的III期临床研究(HARMONi-2/AK112-303)已达到PFS主要终点,证明了AK112具备发挥更佳疗效的潜力。此外,AK112针对1L驱动基因阴性鳞状NSCLC的国内外两项头对头III期临床研究(AK112-306和HARMONi-3)正在同步推进,AK112-303的积极结果可为HARMONi-3提供参考。鉴于帕博利珠单抗和NSCLC在全球PD-(L)1市场中的“药王”地位和重中之重,AK112的成功将显著提升康方生物的国际竞争力。

多元化管线布局与盈利预测

除了核心双抗产品,康方生物还拥有丰富的后期管线。在肿瘤领域,AK109(VEGFR-2单抗)联合AK104正在探索VEGFR+PD-1+CTLA-4三靶联合疗法,符合产业趋势并具备先发优势。AK117(抗CD47单抗)在血液瘤和实体瘤中布局,通过独特的结构设计避免细胞间桥接,减少了CD47单抗常见的血液学毒性(如红细胞凝集),早期临床研究显示不良反应可控。

在非肿瘤领域,心血管疾病方面,伊努西单抗(AK102,PCSK9单抗)用于治疗原发型高胆固醇血症和混合型高脂血症,已于2023年6月NDA获CDE受理,预计2024年内获批上市,其III期临床结果已在“欧洲动脉粥样硬化学会”发布,有望助力商业推广。自身免疫疾病方面,依若奇单抗(AK101,IL-12/IL-23单抗)用于治疗银屑病,已于2023年8月NDA获CDE受理,预计2024年内获批上市,其每年仅4次的给药频次有望实现差异化竞争优势。

基于对AK105、AK104和AK112等核心产品销售额的关键假设,报告预计康方生物2024-2026年营收分别为24.73亿元、37.43亿元和55.81亿元(未纳入AK112与Summit合作的潜在里程碑付款)。在投资建议方面,报告采用分部估值法,将AK112海外商业化合作带来的81亿元估值(已进行风险调整)与可比公司(荣昌生物、乐普生物、诺诚健华)的市值加权平均PS(11倍)估值262亿元相结合,得出康方生物总计估值343亿元人民币(377亿港元),首次覆盖并给予“买入”评级。

报告同时提示了多项风险,包括海外AK112商业化不及预期风险、临床开发进度不及预期风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险,以及第三方数据失真风险。

总结

康方生物作为一家具备强大创新力、商业化能力和国际化前景的生物制药公司,正凭借其Tetrabody技术平台和多元化的产品管线,在全球生物医药市场中占据重要地位。其核心双抗产品AK104和AK112在多个重大肿瘤适应症中取得了突破性临床进展,尤其是在与国际“药王”帕博利珠单抗的头对头研究中展现出卓越的竞争优势,为公司未来的市场拓展和国际化奠定了坚实基础。同时,公司在非肿瘤领域的布局也预示着新的增长点。尽管面临海外商业化和临床开发进度等风险,但基于其强大的研发实力、积极的临床数据和明确的国际化战略,康方生物展现出显著的投资价值和广阔的市场潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用