中心思想

业绩强劲增长与盈利能力提升

川宁生物在2024年前三季度实现了显著的业绩高增长,营业收入和归母净利润分别同比增长24.43%和68.07%。公司盈利能力全面提升,毛利率和净利率均有大幅增长,主要得益于核心医药中间体的量价齐升、持续的工艺优化带来的降本增效,以及有效的费用管控。

医药中间体市场景气度持续向好

报告指出,公司三大核心医药中间体(头孢中间体、青霉素类中间体、硫氰酸红霉素)的市场景气度良好,价格趋势积极。头孢中间体因市场紧缺需求增加而价格恢复,青霉素类中间体受益于国内稳定格局和海外竞争有限,硫氰酸红霉素则保持稳定需求和满产满销状态。这些因素共同支撑了公司未来的持续增长预期。

主要内容

2024年前三季度业绩概览

营业收入与净利润显著增长

2024年前三季度,川宁生物实现营业收入44.56亿元,同比增长24.43%。归属于母公司股东的净利润达到10.76亿元,同比大幅增长68.07%。扣除非经常性损益的净利润为10.75亿元,同比增长68.15%,显示出公司核心业务的强劲增长势头。

盈利能力指标全面优化

报告期内,公司毛利率达到35.82%,同比提升5.89个百分点,反映了产品盈利能力的增强。期间费用率下降0.63个百分点至5.09%,其中销售费用率、管理费用率、研发费用率和财务费用率均得到有效控制或优化。净利率显著提升6.27个百分点至24.14%,表明公司整体盈利水平持续改善。

单季度表现与市场趋势

第三季度业绩稳健增长

2024年第三季度,公司实现营业收入12.61亿元,同比增长8.31%。归母净利润为3.10亿元,同比增长24.20%。扣非净利润为3.09亿元,同比增长25.40%。尽管环比有所下降,但同比增速依然保持良好,显示出公司业务的韧性。

毛利率持续改善反映市场向好

第三季度毛利率为37.11%,同比提升3.98个百分点,环比也提升了0.99个百分点。这一持续改善的毛利率趋势,一定程度上反映了医药中间体价格有望维持良好态势,为公司未来业绩提供了积极信号。

核心医药中间体市场分析

头孢中间体:供需紧张,价格回升

根据公司9月份投资者关系记录,头孢中间体市场处于紧缺状态,需求量明显增加,驱动其景气度提升,价格逐步恢复并有望持续向好。

青霉素类中间体:格局稳定,竞争有限

青霉素类中间体价格有望延续良好势头。主要原因在于国内市场格局稳定,且印度新增产能短期内难以形成较强竞争力,为公司产品提供了有利的市场环境。

硫氰酸红霉素:需求旺盛,成本优势

硫氰酸红霉素需求稳定,公司基本处于满产满销状态,预计未来价格有望维持目前区间。此外,公司通过持续优化生产工艺,有望进一步提升成本优势。

投资建议与风险提示

维持“买入-A”评级及目标价

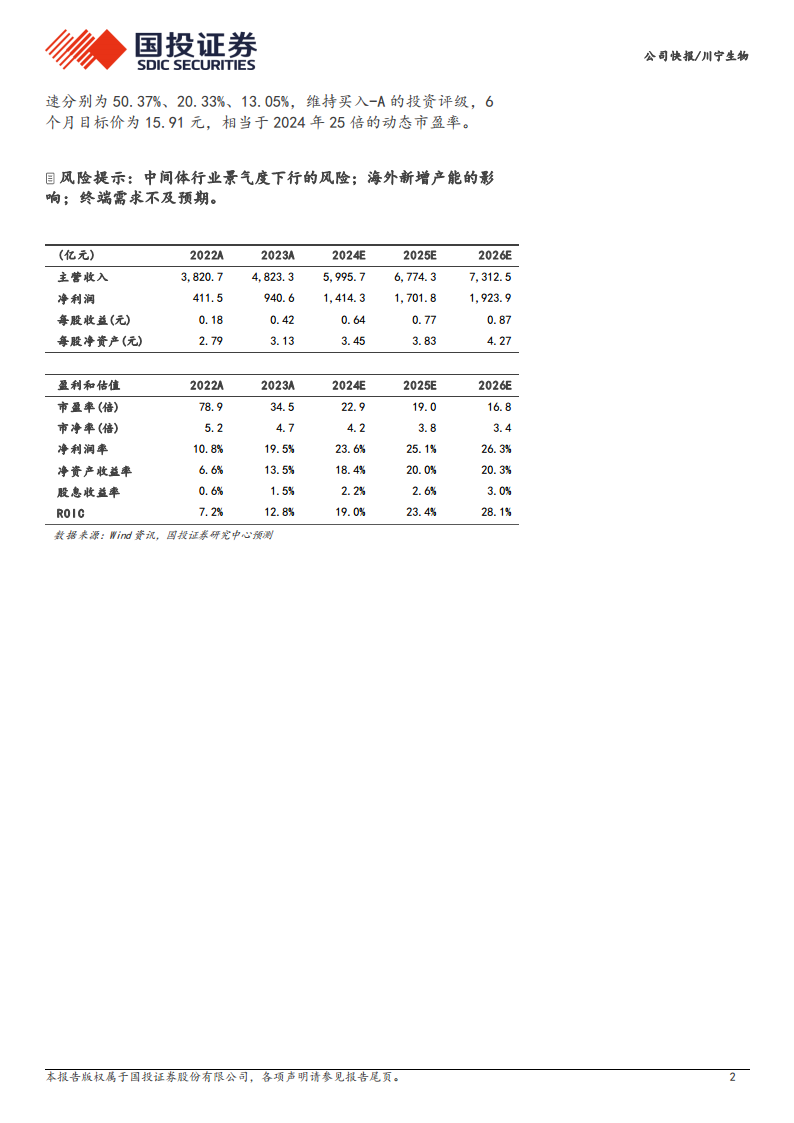

国投证券维持川宁生物“买入-A”的投资评级,并设定6个月目标价为15.91元。预计公司2024年至2026年的收入增速分别为24.31%、12.99%、7.94%,净利润增速分别为50.37%、20.33%、13.05%,对应2024年25倍的动态市盈率。

潜在风险因素分析

报告提示了多项风险,包括中间体行业景气度下行的风险、海外新增产能可能带来的影响,以及终端需求不及预期的风险,提醒投资者关注。

财务预测与估值

收入与净利润增长预测

根据预测,公司营业收入将从2023年的48.23亿元增长至2026年的73.12亿元,净利润将从2023年的9.41亿元增长至2026年的19.24亿元。净利润率预计将从2023年的19.5%提升至2026年的26.3%。

关键财务指标与估值水平

预测显示,公司每股收益(EPS)将从2023年的0.42元增长至2026年的0.87元。市盈率(PE)预计将从2023年的34.5倍下降至2026年的16.8倍,市净率(PB)从4.7倍下降至3.4倍。净资产收益率(ROE)预计将从2023年的13.5%提升至2026年的20.3%,投资资本回报率(ROIC)将从12.8%提升至28.1%,显示出公司盈利能力和资本效率的持续优化。

总结

川宁生物在2024年前三季度展现出强劲的业绩增长和显著的盈利能力提升,主要得益于核心医药中间体市场的量价齐升、工艺优化带来的成本优势以及有效的费用管控。公司三大医药中间体市场景气度良好,价格趋势积极,为未来持续增长奠定了基础。国投证券维持“买入-A”评级,并基于积极的财务预测和估值分析,设定了15.91元的目标价,但同时提示了行业景气度下行、海外产能影响及终端需求不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用