中心思想

国产化学发光领军者的核心竞争力

新产业作为深耕化学发光领域近三十年的国产先行者,已确立其在体外诊断(IVD)市场的龙头地位。公司通过持续的技术创新和产品迭代,构建了完善的仪器与试剂产品线,尤其在高端化学发光分析仪(如X8、X10)和特色试剂(如小分子夹心法)方面具备显著优势。这种全面的产品布局和技术领先性,是公司在国内市场实现高端客户突破、加速国产替代,并在海外市场取得区域化管理成效、夯实增长根基的关键。

双轮驱动下的市场扩张与业绩增长

公司成功实施了“以仪器销售带动试剂销售,以试剂销售促进仪器销售”的经营战略,并坚持国内与海外市场双轴驱动的发展模式。在国内,通过高通量仪器的推广,公司在三级医院和三甲医院的覆盖率显著提升,带动了试剂销售的稳健增长。在海外,通过设立子公司和本地化经营,公司产品已覆盖155个国家和地区,中大型仪器装机量和试剂销售占比持续提升,实现了收入与盈利能力的双重共振。面对近400亿元且进口品牌占据主导的化学发光市场,新产业积极拥抱集采,有望凭借其性价比优势和技术实力,进一步扩大市场份额,实现业绩的持续高速增长。

主要内容

体外诊断市场格局与化学发光技术优势

- 体外诊断市场概览与细分领域分析

- 全球体外诊断市场规模庞大,2022年已达1274亿美元,2018-2023年复合年增长率(CAGR)为17.21%。中国IVD市场亦高速增长,2016-2022年从430亿元增至1197亿元,CAGR高达18.61%,尽管2023年受行业整顿影响略有下滑至1185亿元(同比下滑1.00%),但未来有望恢复高增态势。

- 免疫诊断是IVD最大的细分子领域,2023年市场规模达503亿元,占据42%的市场份额。其次是生化诊断(16%)、POCT(14%)和分子诊断(12%)。

- 全球IVD市场主要由罗氏(15%)、雅培(13%)、丹纳赫(8%)等进口品牌主导,国产厂商如迈瑞仅占1%,显示出巨大的成长空间。国内免疫诊断市场同样由进口品牌占据一半以上份额,但新产业、安图生物、迈瑞医疗等国产企业正加速崛起。

- 化学发光技术在中高通量市场的领先地位

- 免疫诊断市场中,化学发光技术因其高灵敏度、高特异性、高通量、高稳定性及易操作等优点,成为中高通量检测的领军技术。2022年,中高通量仪器占据免疫诊断市场87%的体量,其中化学发光技术又占据高通量市场的86%,即整个免疫诊断市场的75%。

- 化学发光技术主要包括电化学发光、直接化学发光和酶促化学发光。国内企业主要采用酶促化学发光(53%)和直接化学发光(32%),主流发光体系为AMPPD+ALP和吖啶酯(AE)。新产业采用异鲁米诺直接化学发光技术,与部分进口巨头形成差异化竞争。

- 中国化学发光市场2018-2022年CAGR为21.12%,市场持续高景气。然而,2023年“罗雅贝西”四大进口品牌仍占据超70%的市场份额,尤其在对精准度要求高的三级医院,进口产品认可度更高,国产替代空间广阔。

- 国产发光仪器在性价比方面优势明显。例如,2024年上半年,新产业的MAGLUMI X8平均价格为22.1万元,而贝克曼的UniCel DxI 800为48.2万元。在仪器采购中,迈瑞、新产业、安图等国产厂家在销售数量上已逐渐赶上进口品牌。

新产业的仪器试剂策略与全球化布局

- 仪器产品创新与高端市场突破

- 新产业深耕化学发光近三十年,于2010年推出中国首台全自动化学发光免疫分析仪,打破进口垄断。公司已形成涵盖低、中、高速的10个型号全自动化学发光免疫分析仪系列。

- 2018年推出全球首台600测试/小时的超高速发光仪MAGLUMI X8,截至2024年上半年全球累计装机3170台。2024年2月发布更高通量的X10及自研流水线SATLARS T8,进一步巩固高端市场地位。

- 在国内市场,公司大型机装机占比持续提升,从2020年的53.26%增至2024年上半年的75.13%。截至2024年上半年,公司服务的三级医院数量增至1636家,三甲医院覆盖率提升至60.2%,为试剂销售奠定坚实基础。

- 试剂产品丰富性与独特技术优势

- 截至2024年上半年,公司拥有202项化学发光配套试剂在全球销售,其中191项取得欧盟准入,181项取得国内注册证,是国内化学发光项目覆盖最广的厂家之一,涵盖肿瘤、甲状腺、传染病、性腺、心肌等检测项目。

- 公司通过自研原料并打通小分子夹心法技术,推出了25-羟基维生素D、醛固酮、雌二醇等8项小分子双抗体夹心法试剂。相较于传统竞争法,夹心法在灵敏度、准确性、精密度和线性方面具有显著优势,克服了小分子检测的局限性。

- 公司积极参与集采,在2021年安徽省化学发光试剂集采中中标14项,位居第二。在2023年底25省联盟集采中,所有覆盖的化学发光检测项目均进入A组并顺利中选,在传染病八项、糖代谢两项、性激素六项等项目中均取得较好份额,有望加速试剂放量。

- 海内外双轮驱动与本地化经营策略

- 公司坚持海内外双轮驱动战略,海外业务收入占比从2012年的14.1%提升至2023年的33.6%,2021-2023年海外业务收入CAGR达31.33%。

- 为深耕海外市场,公司实施区域化管理模式,已设立10家海外子公司,产品销售至全球155个国家和地区。2024年上半年,海外市场化学发光装机2281台,中大型机装机占比达64.80%(同比提升10.07pct),高速机X8全球累计装机达3170台,为海外试剂销售奠定坚实基础,并带动海外业务毛利率回升至65.8%(2023年)。

- 多元化布局与产业根基建设

- 公司横向拓展至生化诊断领域,推出全自动生化分析仪Biossays C8(生化测速3200T/h),并预计2024年底上市更高性能的C10,助力开拓高端生化市场。公司已获61项生化试剂注册证,检测菜单全面。

- 自研全实验室智能化流水线SATLARS T8于2024年3月上市,整合生化、免疫、电解质、凝血、分子五大专业领域,采用双向四轨设计和智能化管理系统iXLAB,显著提升实验室效率和管理水平,增强高端市场竞争力。

- 公司持续推进产业园建设,2023年6月试剂关键原料研发及生产中心改造升级并投产,仪器研发生产基地三期投入使用,仪器产能提升至10,000台。四期运营大厦动工,将为产能扩充、营销和职能中心提供支撑,筑牢发展根基。

总结

新产业作为国产化学发光领域的领军企业,凭借近三十年的深耕,已构建起强大的核心竞争力。公司通过持续创新,推出了MAGLUMI X8、X10等世界领先的高通量化学发光仪器,并辅以种类丰富的试剂菜单,特别是独创的小分子夹心法技术,有效提升了产品性能和市场竞争力。在国内市场,公司高端仪器装机量和三级医院覆盖率显著提升,加速了国产替代进程。在海外市场,通过精细化的区域管理和本地化经营,公司产品已覆盖全球155个国家和地区,实现了仪器装机和试剂销售的双重突破,打开了广阔的成长空间。

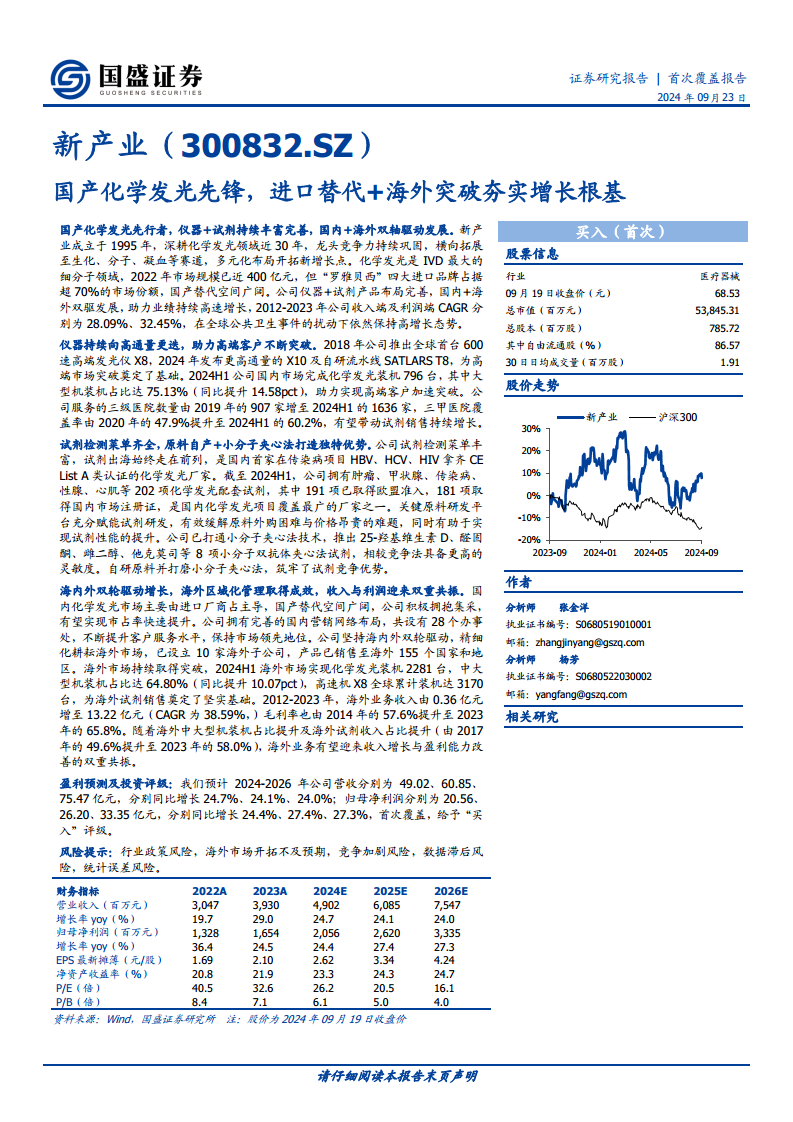

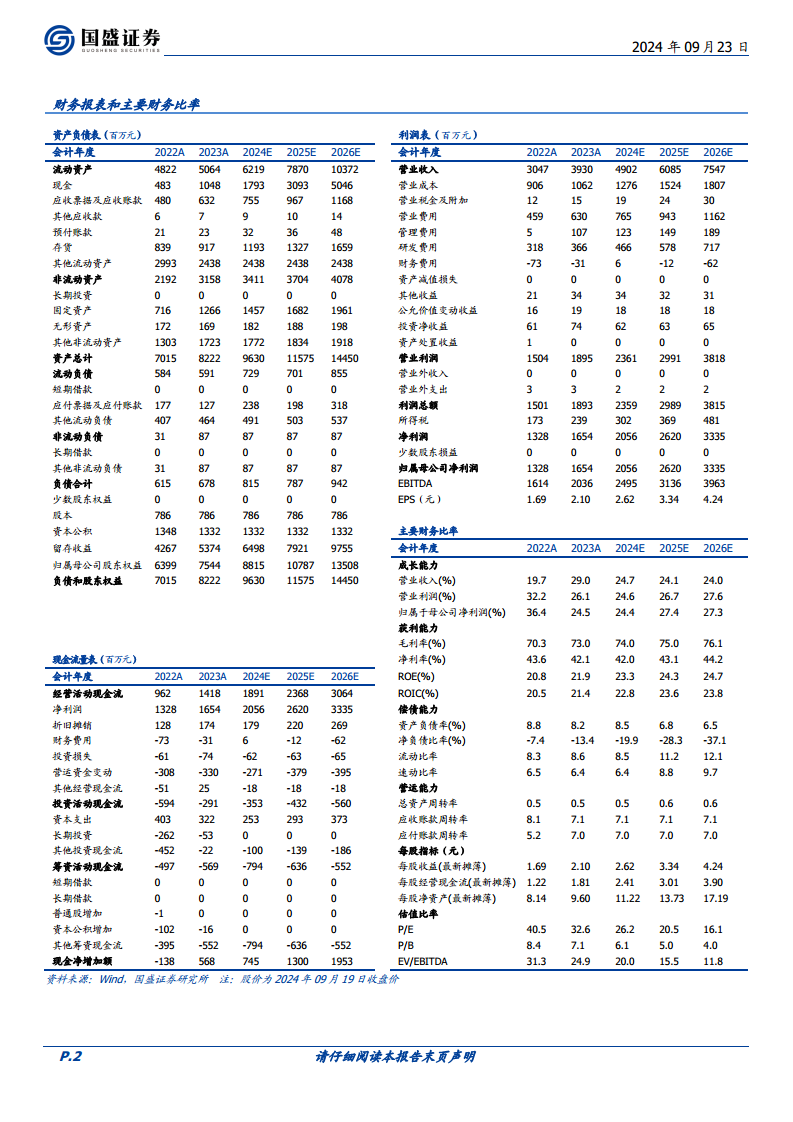

财务数据显示,公司业绩持续稳健增长,2012-2023年收入和归母净利润复合年增长率分别达到28.09%和32.45%。尽管面临行业政策和市场竞争风险,但公司积极拥抱集采,并持续在生化诊断、全实验室智能化流水线等领域进行多元化布局和产业园建设,进一步夯实了发展根基。预计未来几年,新产业将继续保持营收和净利润的快速增长,作为化学发光国产龙头,其在进口替代和海外突破的双轮驱动下,有望享受更高的估值溢价。基于此,本报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用