中心思想

医疗行业收入稳健增长与新业务驱动

创业慧康在2024年前三季度医疗行业营收实现正增长,并预计全年医疗行业收入将保持正增长。公司通过新一代HI-HIS产品加速推广,有望显著提升高等级医院客户覆盖率和订单增长速度。同时,公司在医疗AI及大数据领域的技术积累和产品研发,如BSoftGPT大模型和“医卫Copilot”产品,将为公司提供全新的业务增长动力。

盈利能力改善与估值提升

尽管前三季度归母净利润同比下降,但公司费用管控良好,预计全年毛利率将保持稳定。随着HI-HIS产品进入资金更充裕的高等级医院市场以及公共卫生领域化债支持措施的落地,公司盈利能力有望在未来得到显著改善。研究报告调整了盈利预测,并基于新产品推广和公共卫生支出改善,给予公司更高的目标价和“买入”评级。

主要内容

季报点评

- 2024年前三季度业绩概览: 公司前三季度实现营业收入11.69亿元,同比增长1.01%;归母净利润0.53亿元,同比下降42.27%。其中,第三季度营业收入4.42亿元,同比下降2.35%;归母净利润0.25亿元,同比下降62.33%。

- 医疗行业营收表现: 公司前三季度医疗行业营收达到11.21亿元,同比增长6.19%,预计全年医疗行业收入仍能实现正增长。

- 政策利好与HI-HIS推广: 地方政府的化债支持措施有望对公司公共卫生端业务带来积极变化。2025年,公司HI-HIS产品将加速推广,旨在提升高等级医院客户覆盖,带动医院端订单加速增长。

费用管控良好,预计全年毛利率同比保持稳定

- 毛利率与费用率分析: 2024年前三季度公司毛利率为50.14%,同比下降2.56个百分点。销售、管理、研发费率分别为7.35%、14.89%、15.87%,同比分别变动-0.77、-1.02、0.62个百分点,显示整体费用管控能力良好。

- 第三季度毛利率波动: 2024年第三季度公司毛利率为43.45%,同比下滑10.52个百分点,主要系单季度集成项目占比提升所致。

- 全年毛利率展望: 预计公司全年毛利率将同比保持稳定。

HI-HIS助力公司提升三级医院客户覆盖,客户结构有望持续优化

- HI-HIS产品深化推广: 截至三季度末,在建HI-HIS产品项目数量已达71个,其中三级医院占比超过70%。

- 市场拓展与订单增长: 预计2025年HI-HIS产品将加速进入资金更为充裕的高等级医院客户市场,从而带动公司整体订单增长,实现收入端增长显著提速。

医疗AI及大数据产品将为公司提供全新业务增长动力

- BSoftGPT大模型备案: 公司BSoftGPT大模型已通过国家互联网信息办公室的“深度合成服务算法”备案。

- 算力合作与技术探索: 公司与杭州市人工智能计算中心建立算力服务与创新合作,积极探索人工智能技术与大数据在医疗健康领域的应用。

- 医疗数据效用发挥: 公司子公司慧康互联成为广州数据交易所会员,积极发挥医疗数据效用,助力社会经济发展。

- AI产品认证: 公司AI产品“医卫Copilot”通过了华为昇腾AI框架及硬件兼容性认证,成为首家医卫核心系统供应商。

- 业务增长新引擎: 随着医疗AI及大数据产品不断完善,公司业务增长将迎来全新引擎。

盈利预测与估值

- 盈利预测调整: 考虑市场经营环境,公司2024-2026年归母净利润预测调整为1.94/3.02/3.91亿元(前值为2.65/3.50/4.53亿元)。

- 估值与目标价: 参考可比公司Wind一致预期平均29倍2025年PE,考虑公司HI-HIS新产品加速推广及公共卫生领域支出改善,给予公司35倍2025年PE,目标价为6.82元(前值为4.79元)。

- 投资评级: 维持“买入”评级。

风险提示

- HI-HIS推广低于预期。

- 政府支付能力不足。

- 市场竞争加剧。

经营预测指标与估值

- 营业收入: 预计2024-2026年分别为16.66亿元、19.23亿元、22.33亿元,同比增长3.09%、15.45%、16.12%。

- 归属母公司净利润: 预计2024-2026年分别为1.94亿元、3.02亿元、3.91亿元,同比增长428.54%、55.99%、29.19%。

- EPS: 预计2024-2026年分别为0.13元、0.20元、0.25元。

- ROE: 预计2024-2026年分别为4.04%、5.97%、7.19%。

- PE: 预计2024-2026年分别为43.46倍、27.86倍、21.57倍。

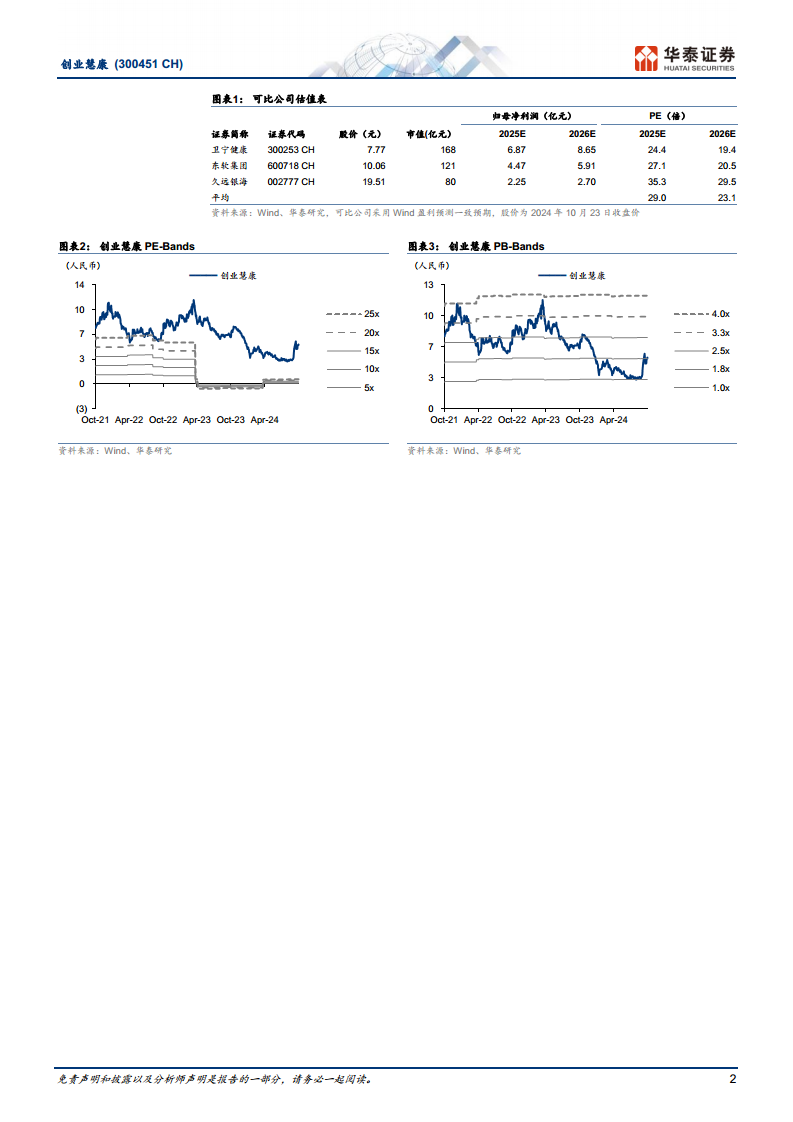

可比公司估值表

- 可比公司平均PE: 卫宁健康、东软集团、久远银海等可比公司2025年平均PE为29.0倍,2026年平均PE为23.1倍。

主要财务比率

- 毛利率: 预计2024-2026年分别为47.44%、51.51%、53.19%。

- 净利率: 预计2024-2026年分别为11.76%、15.89%、17.67%。

- 资产负债率: 预计2024-2026年分别为14.35%、21.99%、14.96%。

总结

本报告维持创业慧康“买入”评级,并上调目标价至6.82元。尽管公司2024年前三季度归母净利润有所下降,但医疗行业收入保持正增长,且费用管控良好。未来,公司将受益于地方政府的化债支持措施,以及新一代HI-HIS产品在三级医院市场的加速推广,这将优化客户结构并带动订单和收入的显著增长。此外,公司在医疗AI及大数据领域的技术创新和产品落地,如BSoftGPT大模型和“医卫Copilot”,有望成为新的业务增长引擎。综合考虑市场环境变化和公司战略布局,研究报告调整了盈利预测,并基于公司核心业务的积极发展和新增长点的涌现,给予了更高的估值。

微信扫一扫-立即使用

微信扫一扫-立即使用