中心思想

业绩持续高增长,呼吸道业务前景可期

圣湘生物在2024年前三季度实现了显著的营业收入高速增长,展现出强劲的市场扩张能力。尽管短期内利润端因费用投入而承压,但公司通过新品获批和市场布局,尤其是在呼吸道检测领域,为四季度的业绩增长奠定了坚实基础,前景值得期待。

利润短期承压,现金流改善显著

报告指出,公司在第三季度毛利率有所提升,但由于销售、管理和研发费用率的增加,导致扣非净利润率环比下降。然而,公司在货款催收方面成效显著,应收账款减少,经营性净现金流转正,显示出良好的运营效率和现金流管理能力。

主要内容

2024年三季度业绩概览

圣湘生物在2024年前三季度延续了高速增长态势,实现营业收入10.33亿元,同比大幅增长63.24%。归母净利润为1.95亿元,利润率为18.9%;扣非净利润1.51亿元,利润率为14.7%。

单三季度,公司实现收入3.16亿元,同比增长54.0%。归母净利润为3872万元,利润率12.3%;扣非净利润3019万元,利润率9.57%。值得注意的是,单三季度公司毛利率达到78.04%,与同为呼吸道检测淡季的二季度相比提升了5.37个百分点。

利润端承压与回款效果良好

单三季度,公司期间费用率有所上升,其中销售、管理、研发费用率分别环比增加了5.72、0.86、3.83个百分点,导致在毛利率提升的情况下,扣非净利润率环比二季度下降了4.97个百分点。然而,从费用绝对值来看,Q1、Q2、Q3的三费合计绝对值分别为2.37亿元、2.23亿元和2.49亿元,保持相对稳定。

在回款方面,公司强化货款催收并控制各类采购支出,效果良好。截至三季度末,公司应收账款及其他应收款合计比二季度末减少了7772万元。与之相对,单三季度公司经营性净现金流达到5283万元,显示出良好的现金流管理能力。

多款新品获批,看好四季度呼吸道业务进展

第三季度,圣湘生物在产品研发方面取得重要进展,多款新品获批。其中包括呼吸道领域的副流感病毒1/2/3型核酸检测试剂盒,以及四款药物基因组学领域的产品。此外,公司历时七年,成功取得了13+2 HPV检测试剂盒的宫颈癌筛查资质,进一步拓宽了市场空间。

进入10月以来,院端ILI%(流感样病例百分比)开始震荡抬升,预示国内可能进入呼吸道传染病高发季节。分析师看好公司在第四季度延续前三季度的良好态势,呼吸道检测业务有望迎来积极进展。

投资建议与风险提示

尽管单三季度公司净利润率下滑明显,但考虑到费用绝对值的相对稳定和毛利率的显著提升,若公司四季度能在呼吸道传染病高发期延续当前的收入增长趋势,则有望带动利润端的明显改善。

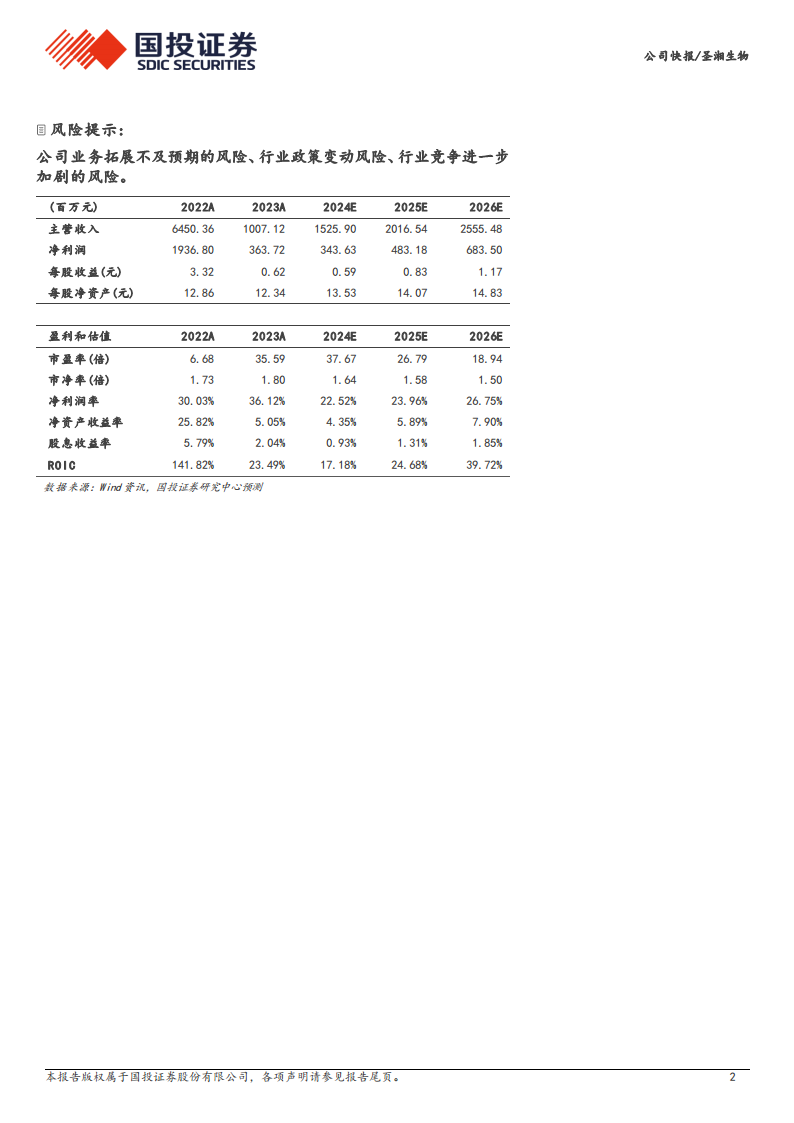

国投证券预计圣湘生物2024-2026年营业收入将分别同比增长51.5%、32.2%和26.7%;归母净利润将分别同比增长-5.5%、40.6%和41.5%,展现出突出的成长性。基于此,维持“买入-A”的投资评级,并给予12个月目标价28.99元,相当于2025年35倍的动态市盈率。

同时,报告提示了公司业务拓展不及预期的风险、行业政策变动风险以及行业竞争进一步加剧的风险。

总结

圣湘生物在2024年前三季度实现了强劲的营业收入增长,尤其在第三季度毛利率表现突出。尽管短期内因销售、管理和研发费用投入增加导致利润端承压,但公司在应收账款管理和经营性现金流方面取得了显著改善。多款新品的成功获批,特别是呼吸道检测产品和HPV筛查资质的获得,为公司未来的市场拓展和业绩增长提供了有力支撑。随着呼吸道传染病高发季节的到来,公司第四季度呼吸道业务有望迎来积极进展,从而带动整体利润的明显改善。分析师维持“买入-A”的投资评级,并对其未来几年的收入和利润增长持乐观预期,但同时提醒投资者关注业务拓展、行业政策和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用