中心思想

运营韧性与品牌亮点

特步国际在2024年第三季度面临宏观消费环境转弱的挑战,导致主品牌零售流水增速环比放缓。然而,公司通过有效的折扣和库存控制,以及线上渠道和儿童品类的良好表现,展现了较强的运营韧性。同时,索康尼品牌延续强劲增长势头,成为公司多品牌战略中的核心增长引擎。

盈利优化与投资展望

公司积极推进K&P品牌的剥离计划,并持续实施降本增效措施,预计将进一步优化盈利结构和提升利润率。尽管短期内主品牌流水增速不及预期,但分析师基于公司在运营质量、成本控制和品牌组合优化方面的积极表现,维持“买入”评级,并对未来几年的归母净利润预测进行了调整,认为公司具备长期增长潜力。

主要内容

2024年第三季度经营概况

主品牌零售流水表现分析

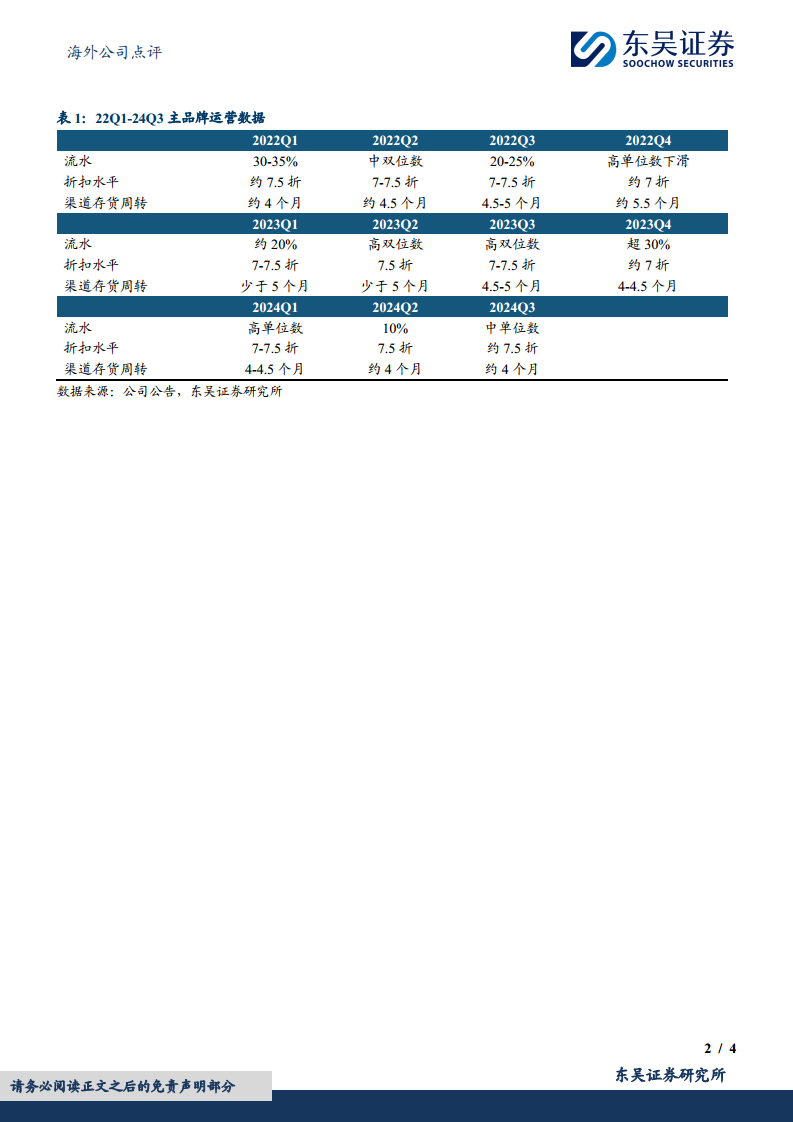

2024年第三季度,特步主品牌全渠道零售流水实现中单位数同比增长。这一增速相较上半年有所放缓,主要原因在于宏观消费环境转弱,导致客流和连带率环比下降。从渠道来看,线上渠道表现突出,实现高双位数增长,主要得益于电商平台客流的恢复。线下渠道则实现微增,这主要归因于公司持续进行的渠道结构优化和店效提升策略。在品类方面,儿童产品表现优于成人产品,实现了低双位数增长。值得注意的是,进入10月以来,受益于政府相关刺激政策,特步主品牌的线上和线下流水均提升至双位数增长,且双十一预售表现符合预期,显示出市场需求的回暖迹象。

折扣与库存管理成效

在折扣和库存管理方面,特步国际在24Q3取得了积极进展。零售折扣约为7.5折,与上一季度基本持平,但相较2023年第三季度有所改善。这主要得益于三个方面:一是去年同期去库存压力较大导致折扣基数偏低;二是今年以来公司备货策略相对保守,有效控制了库存压力;三是公司在经营策略上积极推出更多低价和高性价比产品以促进销售,从而在保持销售增长的同时,有效控制了折扣水平。在库存方面,24Q3主品牌渠道库存周转约为4个月,环比持平,并同比23Q3有所改善,表明公司在供应链和库存管理方面效率持续提升。

多品牌战略进展

索康尼品牌强劲增长态势

索康尼品牌在2024年第三季度表现尤为亮眼,流水同比增长约50%,延续了其强劲的增长势头。公司计划未来将加大索康尼品牌在高线城市的开店力度,以进一步扩大市场份额和品牌影响力。在产品策略上,索康尼在继续聚焦其核心的专业跑步产品线的同时,也积极拓展复古潮流产品,以满足多元化的市场需求,吸引更广泛的消费群体。

K&P品牌剥离计划

特步国际预计K&P品牌将在2024年11月底完成出售。此次剥离被视为公司优化品牌组合、聚焦核心业务的重要举措,有望改善公司的整体盈利能力和财务结构,使其能够更专注于高增长和高利润的品牌发展。

财务预测与估值调整

盈利预测调整与估值分析

鉴于24Q3主品牌流水增速不及预期,但考虑到公司在折扣和库存控制方面的良好表现、持续推进的降本增效措施以及K&P品牌的剥离,分析师对特步国际2024-2026年的归母净利润预测值进行了调整。2024年归母净利润预测值从12.7亿元调整为12.4亿元,2025年从13.8亿元调整为14.2亿元,2026年从16.1亿元调整为16.5亿元。调整后的预测值对应2024年、2025年和2026年的P/E分别为11倍、10倍和9倍。

维持“买入”评级理由

尽管短期内面临宏观消费环境的挑战,分析师维持对特步国际的“买入”评级。理由在于公司深耕国内大众体育市场,成功打造了跑鞋优势品类,并构建了多品牌矩阵。虽然24Q3主品牌流水增长放缓,但索康尼品牌保持强劲增速,且10月以来销售呈改善趋势。结合公司有效的折扣和库存控制、持续推进的降本增效措施以及K&P品牌的剥离,预计公司利润率有望如期改善,具备长期投资价值。

关键财务数据分析

收入与利润增长趋势

从历史数据和预测来看,特步国际的营业总收入和归母净利润呈现稳健增长态势。营业总收入从2022年的129.30亿元增长至2023年的143.46亿元,预计2024年将达到149.57亿元,2026年有望增至175.20亿元。尽管2024年和2025年收入增速预计放缓至4.26%和4.70%,但2026年预计将恢复至11.87%的双位数增长。归母净利润方面,从2022年的9.22亿元增长至2023年的10.30亿元,预计2024年将实现19.95%的高增长至12.35亿元,并在2026年达到16.48亿元,显示出公司盈利能力的持续提升。

盈利能力与估值指标

公司的盈利能力指标表现良好且预计将持续优化。毛利率预计从2023年的42.17%稳步提升至2026年的44.43%,销售净利率也预计从2023年的7.18%提升至2026年的9.41%,反映了产品结构优化和成本控制的成效。资产负债率预计将从2023年的48.50%持续下降至2026年的43.90%,显示财务结构的健康化。每股收益(EPS)预计从2023年的0.39元增长至2026年的0.62元。同时,P/E估值从2023年的13.49倍下降至2026年的8.43倍,显示出公司估值的吸引力。

总结

特步国际在2024年第三季度面临宏观消费环境的短期挑战,导致主品牌流水增速有所放缓。然而,公司通过精细化的运营管理,在折扣和库存控制方面取得了显著成效,展现了较强的市场适应能力。索康尼品牌作为公司多品牌战略的亮点,持续保持高速增长,为公司贡献了重要的增长动力。此外,K&P品牌的剥离以及持续推进的降本增效措施,预计将进一步优化公司的盈利结构和提升整体利润率。尽管分析师对短期盈利预测进行了微调,但基于公司在核心品牌发展、运营效率提升和财务结构优化方面的积极进展,维持“买入”评级,认为特步国际凭借其深耕大众体育市场的战略和多品牌矩阵,具备稳健的长期增长潜力。投资者在关注公司发展的同时,也需留意国内消费环境持续疲软和市场竞争加剧的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用