中心思想

核心观点提炼

本报告的核心观点是,新里程(002219)通过收购重庆新里程,正式拉开了控股股东优质医院资产注入上市公司的序幕。此次并购不仅为公司带来了处于稳步增长和利润释放期的优质资产,更预示着未来持续的资产整合,有望显著提升公司的盈利能力和市场竞争力。报告首次覆盖并给予“买入”评级。

战略意义分析

此次并购具有重要的战略意义。首先,它兑现了控股股东避免同业竞争的承诺,为上市公司注入了成熟的医疗服务资产,特别是其在医养结合领域的“重庆样本”模式,契合了人口老龄化的社会趋势。其次,以合理的市销率完成收购,显示了交易的价值性。最后,此次交易为后续更多体外优质医疗资产的注入奠定了基础,有望推动公司在全国范围内构建更强大的区域医疗中心网络,实现规模与效益的双重增长。

主要内容

事件回顾

- 新里程于2024年10月17日公告,拟以3.20亿元收购重庆新里程医疗管理有限公司100%股权,市销率仅为1.0倍,此举标志着控股股东旗下非上市医疗资产注入上市公司的序幕正式开启。

- 2024年10月19日,公司公告股东阙文彬先生所持部分股份将被司法拍卖,但由于阙先生并非控股股东或实际控制人,该拍卖事项不会对公司经营造成影响。

投资要点

并购标的业绩与战略定位

- 稳健增长与利润释放: 重庆新里程作为医院投资和运营管理平台,总床位数超过1000张,核心业务主体包括金易医院、盛景医院、百鞍医院、康华医院,均位于重庆市区。2023年收入达3.15亿元,2021年至2023年收入复合年增长率(CAGR)为12%,门诊及住院人次大幅增长。

- 盈利能力显著提升: 2023年含供应链的净利润为405万元,净利率为1.29%;而2024年1月至7月,含供应链的净利润已达999万元,净利率提升至4.90%,显示出强劲的利润释放趋势。

- 医养结合特色: 重庆新里程积极实践“防控治康养”新型医养结合体系,为应对人口老龄化提供了“重庆样本”,旗下医院通过中国老年医学学会评审贯标,并被评为“全国老年友善医院”和“老年营养示范病房”,获得重庆市卫健委认可。

并购交易结构与估值

- 合理估值: 公司以3.20亿元收购重庆新里程100%股权,对应2023年收入的市销率仅为1.0倍,与同行业相比估值更为合理。

- 分期支付: 并购款将分两期支付,其中不低于50%的一期转让款需在2024年12月31日前支付,二期转让款则在2025年12月31日前支付,减轻了公司的短期资金压力。

控股股东资产注入前景

- 承诺履行: 控股股东新里程集团已于2022年5月31日出具《关于避免同业竞争的承诺函》,承诺在五年内(并力争用更短时间)通过资产重组、业务调整等方式解决同业竞争问题。本次收购正是履行该承诺的重要一步。

- 资产整合进展: 截至目前,新里程健康集团已完成了旗下东营鸿港医院、洛阳新里程医院、济宁新里程肿瘤医院、邹城新里程口腔医院、内蒙古包钢三院妇产科医院等部分医院的营利性改制工作,完成营利性改制的医院机构数量达到集团总数的70%,预示着未来更多优质医疗资产有望持续注入上市公司。

财务预测与投资建议

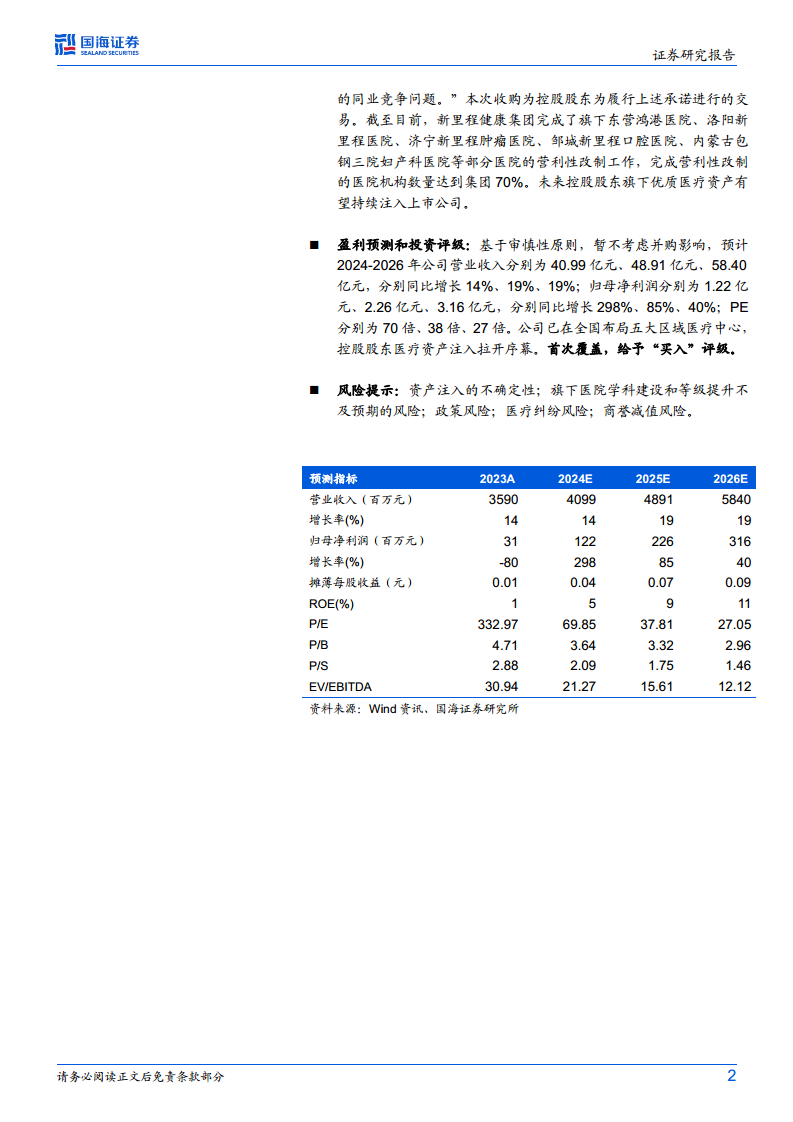

- 盈利预测: 基于审慎性原则,暂不考虑本次并购影响,预计公司2024-2026年营业收入分别为40.99亿元、48.91亿元、58.40亿元,分别同比增长14%、19%、19%。归母净利润分别为1.22亿元、2.26亿元、3.16亿元,分别同比增长298%、85%、40%。

- 估值水平: 对应2024-2026年的预测市盈率(PE)分别为70倍、38倍、27倍。

- 投资评级: 鉴于公司已在全国布局五大区域医疗中心,且控股股东医疗资产注入大幕拉开,报告首次覆盖并给予“买入”评级。

潜在风险提示

- 资产注入不确定性: 控股股东资产注入的进度和具体方案可能存在不确定性。

- 学科建设与等级提升不及预期: 旗下医院的学科建设和等级提升可能面临挑战,影响其市场竞争力。

- 政策风险: 医疗行业受政策影响较大,相关政策变化可能对公司经营产生不利影响。

- 医疗纠纷风险: 医疗服务行业固有风险,可能引发医疗纠纷。

- 商誉减值风险: 并购可能形成商誉,若并购标的未来经营不达预期,存在商誉减值风险。

总结

本报告对新里程(002219)进行了首次覆盖,并给予“买入”评级。核心逻辑在于公司通过收购重庆新里程,开启了控股股东优质医院资产注入的战略进程。重庆新里程作为一家在医养结合领域具有显著优势且业绩稳健增长的医疗平台,其注入将直接提升上市公司的盈利能力。此次并购不仅以合理的估值完成,更重要的是,它标志着控股股东履行避免同业竞争承诺的实质性进展,预示着未来更多优质医疗资产有望持续注入,为公司带来长期的增长动力。尽管存在资产注入不确定性、政策风险等潜在挑战,但公司在全国范围内的战略布局和控股股东的持续支持,使其在医疗服务市场具备较强的成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用