中心思想

业绩稳健增长,创新驱动海内外市场扩张

维力医疗在2024年前三季度展现出稳健的财务表现,营业收入和归母净利润均实现同比增长,尤其第三季度业绩增速显著。公司通过持续的产品创新和积极的市场拓展,成功推动了海外业务的快速放量和国内业务的稳步增长,为整体业绩提供了坚实支撑。

盈利能力持续提升,自动化生产赋能未来发展

报告期内,公司运营效率显著提升,销售费用率和管理费用率的下降有效推升了净利率水平。同时,公司积极布局自动化生产基地,预计将进一步优化成本结构,提高毛利率,从而持续增强公司的盈利能力和市场竞争力。

主要内容

2024年前三季度业绩回顾与分析

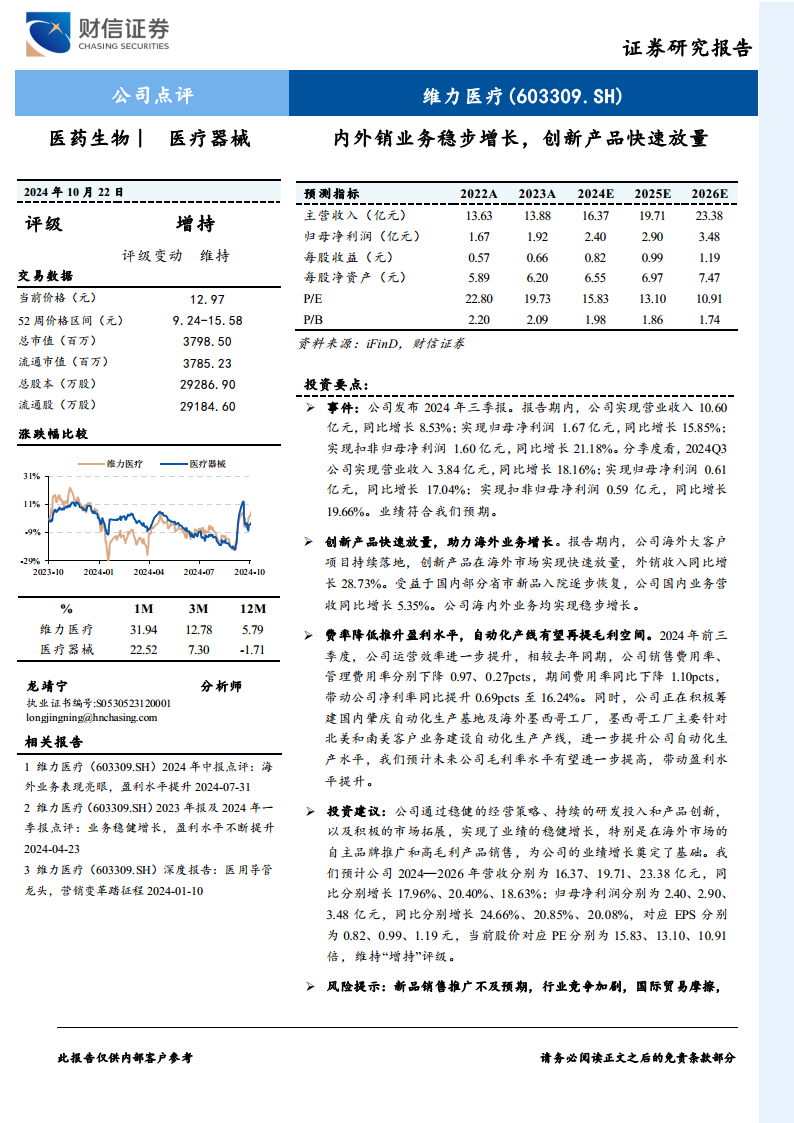

维力医疗发布2024年三季报显示,报告期内公司实现营业收入10.60亿元,同比增长8.53%;归母净利润1.67亿元,同比增长15.85%;扣非归母净利润1.60亿元,同比增长21.18%。分季度来看,2024年第三季度公司表现尤为突出,实现营业收入3.84亿元,同比增长18.16%;归母净利润0.61亿元,同比增长17.04%;扣非归母净利润0.59亿元,同比增长19.66%。这些数据表明公司业绩符合预期,且增长势头良好。

创新产品放量与海内外业务协同增长

公司在报告期内,海外大客户项目持续落地,创新产品在海外市场实现快速放量,带动外销收入同比增长28.73%。这得益于公司在自主品牌推广和高毛利产品销售方面的策略。同时,受益于国内部分省市新品入院逐步恢复,公司国内业务营收同比增长5.35%。海内外业务的协同发展,共同推动了公司整体营收的稳步增长。

运营效率提升与未来盈利空间展望

2024年前三季度,维力医疗的运营效率进一步提升。相较去年同期,公司销售费用率下降0.97个百分点,管理费用率下降0.27个百分点,期间费用率同比下降1.10个百分点。费用的有效控制使得公司净利率同比提升0.69个百分点至16.24%,盈利水平显著改善。展望未来,公司正积极筹建国内肇庆自动化生产基地及海外墨西哥工厂,其中墨西哥工厂主要针对北美和南美客户业务建设自动化生产产线。这些自动化生产线的投入使用,预计将进一步提升公司的自动化生产水平,有望提高毛利率,从而持续推升公司的盈利能力。

投资建议与风险提示

财信证券维持对维力医疗的“增持”评级。预计公司2024年至2026年营收分别为16.37亿元、19.71亿元、23.38亿元,同比分别增长17.96%、20.40%、18.63%。归母净利润分别为2.40亿元、2.90亿元、3.48亿元,同比分别增长24.66%、20.85%、20.08%。对应EPS分别为0.82元、0.99元、1.19元,当前股价对应PE分别为15.83倍、13.10倍、10.91倍。

同时,报告提示了多项风险,包括新品销售推广不及预期、行业竞争加剧、国际贸易摩擦以及集采降价风险等,这些因素可能对公司未来的业绩产生影响。

总结

维力医疗在2024年前三季度表现出强劲的增长势头,营业收入和归母净利润均实现稳健增长,尤其第三季度业绩增速亮眼。公司通过持续的研发投入和产品创新,成功推动了创新产品在海外市场的快速放量,带动外销收入大幅增长。同时,国内业务也实现稳步发展。在盈利能力方面,公司通过优化运营效率,有效控制销售和管理费用,使得净利率显著提升。展望未来,公司积极布局自动化生产基地,有望进一步提高生产效率和毛利率,为持续增长奠定基础。尽管面临新品推广、行业竞争和国际贸易等风险,但公司凭借其稳健的经营策略和市场拓展能力,预计将保持良好的发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用