中心思想

生物制品市场整体表现

2024年1-9月,中国生物制品行业批签发整体呈现分化态势。血制品市场中,人凝血因子Ⅸ、狂犬病人免疫球蛋白和组织胺人免疫球蛋白实现快速增长,人血白蛋白批签发量同比略有增长,人纤维蛋白原与去年同期持平,而静注人免疫球蛋白和人凝血酶原复合物则出现同比下降。疫苗市场方面,带状疱疹疫苗和四价流感病毒亚单位疫苗批签发量实现快速增长,但二价和四价HPV疫苗批签发量显著下滑,九价HPV疫苗基本持平,肺炎疫苗批签发量也普遍下降。

核心增长与挑战并存

报告揭示了生物制品行业在不同产品线上的差异化表现。部分产品如人凝血因子Ⅸ和带状疱疹疫苗展现出强劲的增长势头,反映了市场需求和产品创新带来的机遇。然而,另一些产品如静注人免疫球蛋白(受2023年同期高基数影响)和部分HPV疫苗(可能受市场竞争或政策调整影响)则面临批签发量下滑的挑战。行业整体面临产品降价、原材料供应、研发及上市进度、批签发进度以及产品质量等多重风险,提示投资者需关注细分市场的结构性变化和潜在风险。

主要内容

血制品市场动态与企业表现

2024年1-9月血制品批签发概况

2024年1-9月,血制品行业批签发总体呈现结构性增长与下降并存的局面。人凝血因子Ⅸ、狂犬病人免疫球蛋白和组织胺人免疫球蛋白实现快速增长。人血白蛋白批签发同比略有增长,人纤维蛋白原与去年同期持平。静注人免疫球蛋白和人凝血酶原复合物批签发则同比下降。

人血白蛋白批签发分析

2024年1-9月,我国人血白蛋白批签发合计4356批次,同比增长1%。其中,进口人血白蛋白批签发2973批次(+3%),占总批签发批次的68%;国产人血白蛋白批签发1383批次(-1%),占32%。

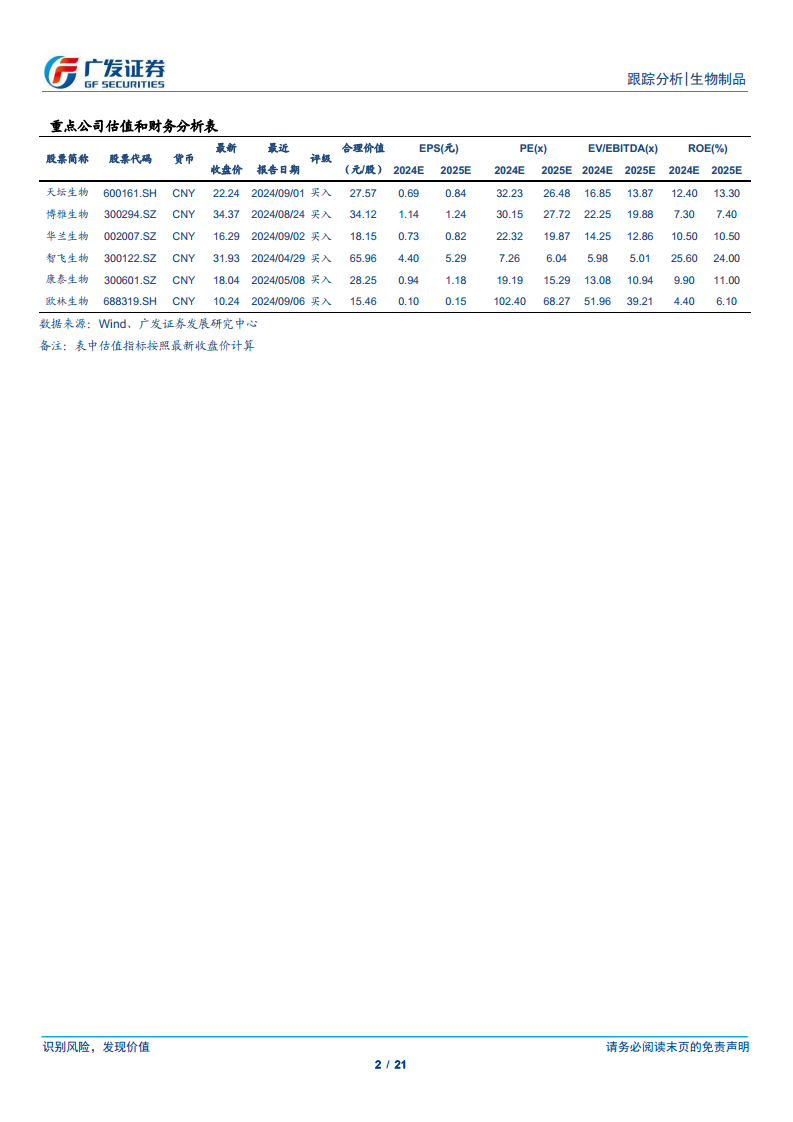

- 主要企业表现: 天坛生物284批次(+4%),华兰生物242批次(+4%),泰邦生物171批次(+6%),上海莱士162批次(+4%),派林生物125批次(+19%)。

静注人免疫球蛋白(静丙)批签发分析

2024年1-9月,我国静注人免疫球蛋白批签发合计1029批次,同比下降12%,主要受2023年同期高基数影响。

- 主要企业表现: 天坛生物254批次(-5%),上海莱士130批次(-13%),华兰生物124批次(-4%),泰邦生物122批次(-6%),派林生物92批次(+15%)。

人凝血因子Ⅷ批签发分析

2024年1-9月,我国人凝血因子Ⅷ批签发合计437批次,同比增长3%。

- 主要企业表现: 上海莱士93批次(+151%),华兰生物84批次(-38%),派林生物74批次(+429%),泰邦生物61批次(-25%),天坛生物48批次(+50%)。派林生物和上海莱士增幅领先。

人凝血酶原复合物批签发分析

2024年1-9月,我国人凝血酶原复合物批签发合计211批次,同比下降30%,出现明显下滑。

- 主要企业表现: 南岳生物49批次(+48%),天坛生物49批次(+172%),华兰生物46批次(-67%),泰邦生物39批次(+30%),博晖创新11批次(+1000%)。博晖创新和天坛生物增幅靠前。

人纤维蛋白原批签发分析

2024年1-9月,我国人纤维蛋白原批签发合计215批次,与去年同期持平。

- 主要企业表现: 上海莱士73批次(+24%),博雅生物48批次(-21%),泰邦生物27批次(-4%),华兰生物22批次(+120%),绿十字18批次(+100%)。上海莱士和博雅生物保持领先。

特免类及其他血制品批签发分析

- 狂犬病人免疫球蛋白(狂免): 2024年1-9月批签发合计129批次(+32%),华兰生物(+117%)、远大蜀阳(+142%)增幅显著。

- 破伤风人免疫球蛋白(破免): 2024年1-9月批签发合计106批次(-18%),华兰生物(-42%)批签发量下降。

- 乙型肝炎人免疫球蛋白(乙免): 2024年1-9月批签发合计14批次(-33%),四川远大蜀阳(+100%)和泰邦生物(+100%)批签发量增长。

- 人凝血因子IX: 2024年1-9月批签发115批次(+92%),实现快速增长。

- 组织胺人免疫球蛋白: 2024年1-9月批签发39批次(+18%),实现增长。

疫苗市场亮点与结构性变化

2024年1-9月疫苗批签发概况

2024年1-9月,疫苗行业批签发呈现两极分化。带状疱疹疫苗和四价流感病毒亚单位疫苗实现快速增长。HPV疫苗中的二价和四价批签发量显著下滑,九价基本持平。肺炎疫苗批签发量普遍下降。

HPV疫苗批签发分析

- 二价HPV疫苗: 2024年1-9月批签发合计47批次(-86%),万泰生物30批次(-90%),沃森生物子公司泽润生物12批次(-50%),葛兰素史克5批次(-50%)。批签发量出现明显下滑。

- 四价HPV疫苗: 2024年1-9月批签发4批次(-88%),默沙东批签发量大幅下降。

- 九价HPV疫苗: 2024年1-9月批签发105批次(+1%),与去年同期基本持平,默沙东为主要供应商。

带状疱疹疫苗批签发分析

带状疱疹疫苗批签发同比实现高增长。

- 重组带状疱疹疫苗(CHO细胞): 2024年1-9月批签发37批次(+106%),由GSK生产,智飞生物负责国内销售。

- 带状疱疹减毒活疫苗: 2024年1-9月批签发40批次(+122%),由百克生物生产销售。

肺炎疫苗批签发分析

13价肺炎结合疫苗和23价肺炎多糖疫苗批签发同比均出现下滑。

- 13价肺炎结合疫苗: 2024年1-9月批签发60批次(-22%)。沃森生物21批次(-59%),辉瑞20批次(+150%),康泰生物19批次(+6%)。

- 23价肺炎多糖疫苗: 2024年1-9月批签发36批次(-46%)。康泰生物11批次(-8%),成都所10批次(-33%),默沙东4批次(-56%),智飞生物首次获批签发4批次,科兴生物4批次(-56%),沃森生物3批次(-86%)。

流感疫苗批签发分析

2024年1-9月,我国流感疫苗合计批签发353批次,同比下降4%。

- 四价流感病毒裂解疫苗: 201批次(-30%)。华兰疫苗65批次(-32%),科兴生物39批次(-5%),赛诺菲巴斯德36批次(-32%)。

- 四价流感病毒亚单位疫苗: 13批次(+225%),实现快速增长。

- 流感病毒裂解疫苗: 132批次(+91%),实现增长。

- 冻干鼻喷流感减毒活疫苗: 7批次,与去年同期持平。

人用狂犬病疫苗批签发分析

2024年1-9月,我国人用狂犬病疫苗合计批签发597批次,同比下降1%。冻干剂型占比99%,逐步替代液体剂型。

- 冻干人用狂犬病疫苗(Vero细胞): 527批次(+10%)。辽宁成大235批次(+44%),长春卓谊78批次(-37%),长春所77批次(+166%)。

- 冻干人用狂犬病疫苗(人二倍体细胞): 64批次(+5%)。康华生物30批次(-51%),康泰生物首次获批签发34批次。

多联苗及其他疫苗批签发分析

- 四联苗(百白破-Hib): 2024年1-9月批签发24批次(+4%),由康泰生物生产。

- 五联苗(百白破-IPV-Hib): 2024年1-9月批签发73批次(-37%),由赛诺菲巴斯德生产。

- 其他疫苗: 乙肝疫苗批签发237批次(+45%),肠道病毒疫苗批签发72批次(+44%),轮状病毒疫苗批签发110批次(-24%),脊灰疫苗批签发330批次(-11%),水痘疫苗批签发229批次(-6%)。

行业发展面临的关键风险

产品降价风险

血制品产品出厂价格受供需格局变化影响,存在供需变化导致血制品产品价格下降的风险。此外,部分血制品已纳入集采,存在集采范围进一步扩大或者集中采购量增加的风险。疫苗产品存在部分二类苗纳入一类苗导致价格下降,或者随着竞争加剧,部分企业将产品价格下调的风险。

原材料供应不及预期风险

血液制品生产企业的原材料是健康人血浆,这种来源的特殊性以及国家对其进行强监管,导致行业原料血浆供应紧张。原料血浆供应量直接影响着血液制品生产企业的生产规模和能力,存在新增浆站不及预期风险、浆站建设不及预期、原材料供应不及预期的风险。

产品研发及上市进度不及预期风险

疫苗研发项目存在不确定和失败的可能性,目前有多款产品管线处于研发阶段或上市申请阶段,若研发进展以及上市进度不及预期,或者研发或上市失败,将影响相关疫苗企业的盈利预期及估值水平。

产品批签发进度不及预期风险

血制品、疫苗等生物制品在我国遵循批签发制度,由中检院及各地方检院进行签发管理,存在产品批签发进度不及预期风险。

产品质量风险

医药产品质量关乎国计民生、用药者生命安全,特别是血制品、疫苗因具有特殊的生物特征,其监管要求更为严格,而一旦企业在生产、销售等环节出现产品质量问题,将导致企业面临整顿、停产的风险,甚至还可能引起行业整体波动。

总结

2024年1-9月,中国生物制品行业批签发数据显示出明显的结构性分化。血制品市场中,人凝血因子Ⅸ、狂犬病人免疫球蛋白和组织胺人免疫球蛋白表现出强劲增长,而静注人免疫球蛋白和人凝血酶原复合物则面临下滑。疫苗市场方面,带状疱疹疫苗和四价流感病毒亚单位疫苗增长显著,但部分HPV疫苗和肺炎疫苗批签发量有所减少。行业整体在享受部分产品增长红利的同时,也需警惕产品降价、原材料供应

微信扫一扫-立即使用

微信扫一扫-立即使用