中心思想

短期业绩承压与挑战

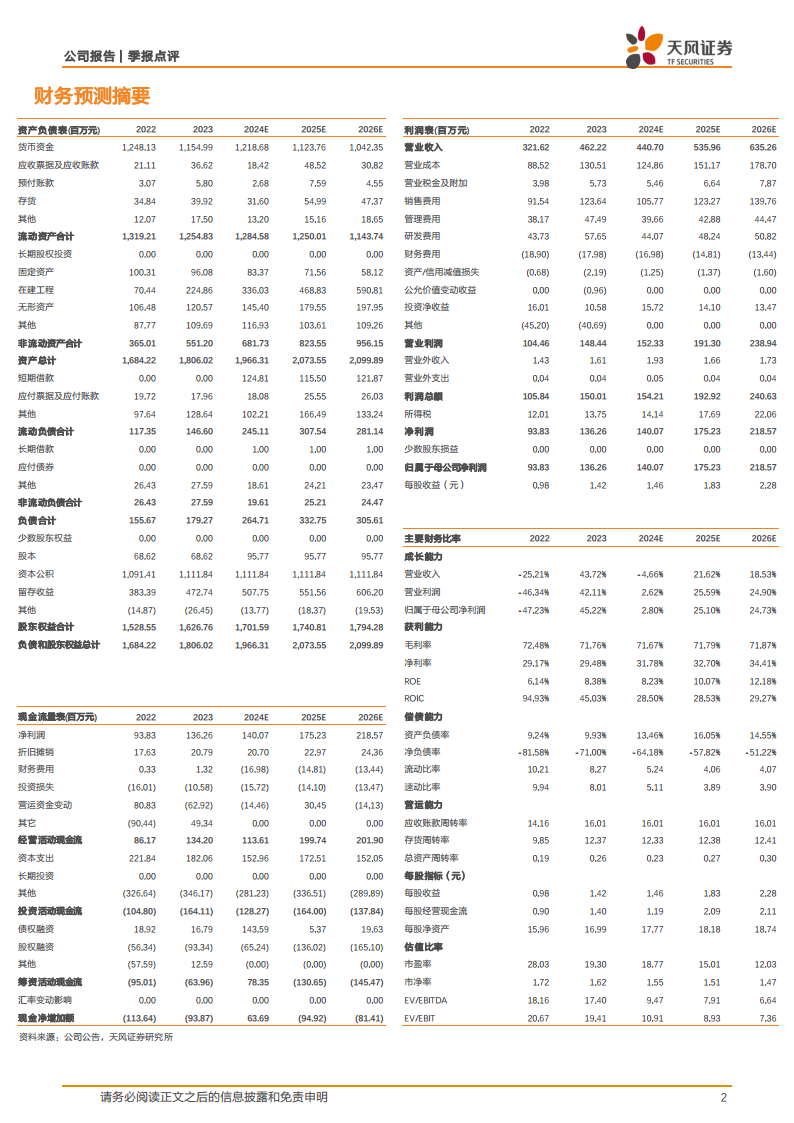

伟思医疗2024年前三季度及第三季度单季业绩均面临显著压力,营业收入和归母净利润同比出现下滑。这主要受到医院招投标节奏变化和产品销量减少的影响,导致公司盈利预测被下调,投资评级也相应调整为“增持”。尽管毛利率基本持平,但期间费用率有所提升,反映出公司在市场环境变化下的运营挑战。

新品驱动与战略布局

面对短期业绩压力,伟思医疗积极通过股份回购和股权激励来稳定市场信心并激发团队活力。同时,公司持续加大研发投入,多款重点新产品(如自动导航经颅磁刺激仪MagNeuro ONE系列、冲击波产品、皮秒激光)已顺利完成取证或临床实验,有望在未来贡献新的增长动力。此外,公司正稳步推进海外市场布局,构建国际销售网络,以实现国际化发展,为长期增长奠定基础。

主要内容

事件

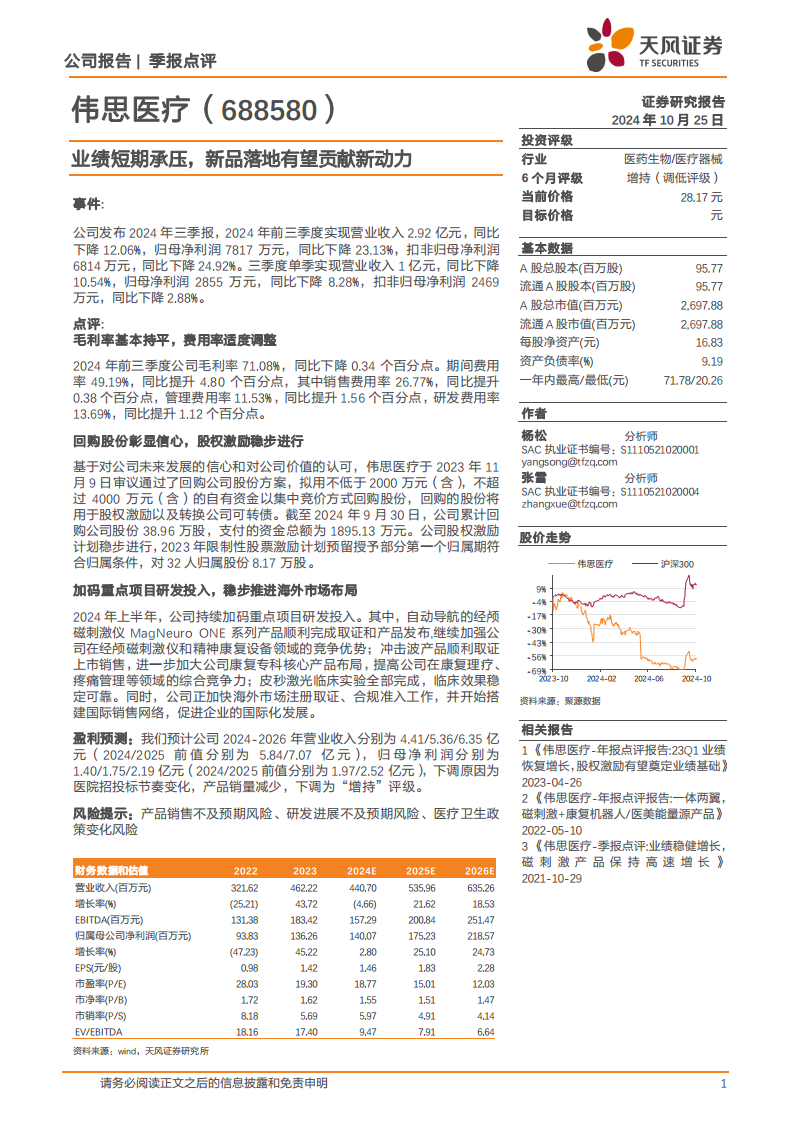

伟思医疗发布2024年三季报,数据显示公司业绩短期承压。

- 前三季度业绩概览: 2024年前三季度,公司实现营业收入2.92亿元,同比下降12.06%;归母净利润7817万元,同比下降23.13%;扣非归母净利润6814万元,同比下降24.92%。

- 第三季度单季业绩: 第三季度单季实现营业收入1亿元,同比下降10.54%;归母净利润2855万元,同比下降8.28%;扣非归母净利润2469万元,同比下降2.88%。

点评

毛利率基本持平,费用率适度调整

2024年前三季度,公司毛利率为71.08%,同比微降0.34个百分点,显示产品盈利能力保持相对稳定。然而,期间费用率同比提升4.80个百分点至49.19%。具体来看:

- 销售费用率26.77%,同比提升0.38个百分点。

- 管理费用率11.53%,同比提升1.56个百分点。

- 研发费用率13.69%,同比提升1.12个百分点。

费用率的提升反映了公司在市场推广、管理运营及研发投入方面的增加。

回购股份彰显信心,股权激励稳步进行

公司管理层通过积极措施提振市场信心。

- 股份回购: 伟思医疗于2023年11月9日审议通过股份回购方案,拟用不低于2000万元(含)且不超过4000万元(含)的自有资金回购股份,用于股权激励及转换可转债。截至2024年9月30日,公司已累计回购股份38.96万股,支付资金总额1895.13万元。

- 股权激励: 2023年限制性股票激励计划预留授予部分第一个归属期符合归属条件,已向32人归属股份8.17万股,有助于激发员工积极性。

加码重点项目研发投入,稳步推进海外市场布局

公司持续聚焦核心竞争力建设和市场拓展。

- 研发成果: 2024年上半年,公司持续加大重点项目研发投入。自动导航经颅磁刺激仪MagNeuro ONE系列产品已顺利完成取证和发布,增强了公司在经颅磁刺激仪和精神康复设备领域的竞争优势。冲击波产品也已顺利取证上市销售,进一步完善了康复专科核心产品布局。皮秒激光临床实验全部完成,临床效果稳定可靠。

- 海外市场拓展: 公司正加快海外市场注册取证和合规准入工作,并开始搭建国际销售网络,积极推动国际化发展战略。

盈利预测

鉴于医院招投标节奏变化和产品销量减少,分析师下调了伟思医疗的盈利预测。

- 营收预测: 预计公司2024-2026年营业收入分别为4.41亿元、5.36亿元和6.35亿元(原2024/2025年前值为5.84亿元/7.07亿元)。

- 归母净利润预测: 预计公司2024-2026年归母净利润分别为1.40亿元、1.75亿元和2.19亿元(原2024/2025年前值为1.97亿元/2.52亿元)。

- 投资评级: 投资评级由“增持”调低为“增持”。

风险提示

报告提示了公司未来发展可能面临的风险:

- 产品销售不及预期风险。

- 研发进展不及预期风险。

- 医疗卫生政策变化风险。

总结

伟思医疗在2024年前三季度面临营收和净利润的双重压力,主要原因在于市场环境变化导致的产品销售不及预期。尽管公司毛利率保持稳定,但期间费用率的上升对盈利能力构成挑战。为应对当前困境并谋求长远发展,公司积极采取了多项战略举措,包括通过股份回购和股权激励稳定市场信心、激发团队活力,并持续加大研发投入,成功推出多款具有市场竞争力的新产品。同时,公司正积极拓展海外市场,构建国际销售网络,以期实现国际化发展。分析师已下调公司未来三年的盈利预测,并维持“增持”评级,提示投资者关注产品销售、研发进展及政策变化等潜在风险。总体而言,伟思医疗短期业绩承压,但通过新品落地和海外布局,有望为公司未来发展注入新动力。

微信扫一扫-立即使用

微信扫一扫-立即使用