中心思想

业绩强劲增长与盈利能力优化

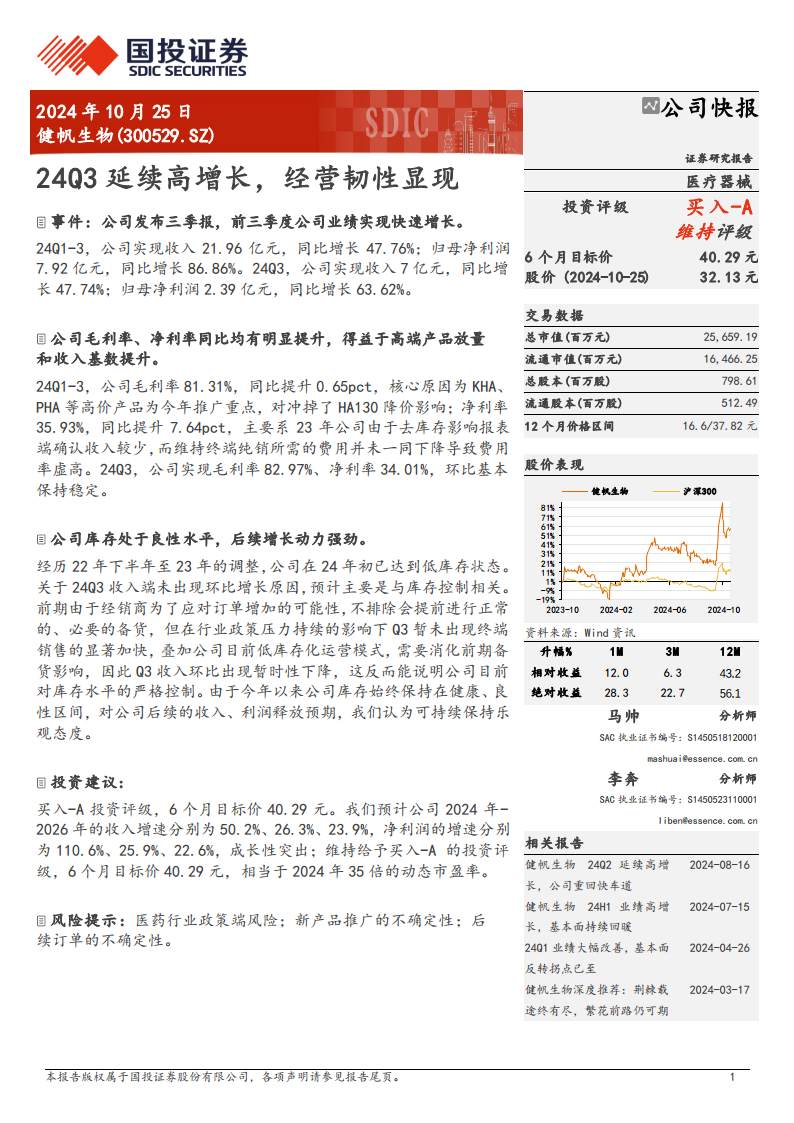

健帆生物在2024年前三季度展现出显著的业绩增长势头,收入和归母净利润同比分别增长47.76%和86.86%,其中第三季度延续高增长。公司通过优化产品结构,提升KHA、PHA等高端产品占比,有效改善了毛利率和净利率水平,经营韧性显著。

健康库存管理与未来增长潜力

公司成功将库存调整至良性水平,并实施严格的库存控制策略,这为后续的收入和利润释放奠定了坚实基础。分析师对其未来几年的成长性持乐观态度,预计收入和净利润将持续保持高速增长,并维持“买入-A”评级,目标价40.29元。

主要内容

2024年前三季度财务表现分析

- 收入与净利润双高增长: 2024年前三季度,健帆生物实现营业收入21.96亿元,同比增长47.76%;归属于上市公司股东的净利润为7.92亿元,同比大幅增长86.86%。单就第三季度而言,公司实现收入7亿元,同比增长47.74%;归母净利润2.39亿元,同比增长63.62%,显示出持续的增长动能。

- 盈利能力显著提升: 报告期内,公司毛利率和净利率均有明显提升。前三季度毛利率达到81.31%,同比提升0.65个百分点,主要得益于KHA、PHA等高价产品的放量推广,有效对冲了HA130降价的影响。净利率为35.93%,同比提升7.64个百分点,这主要归因于2023年因去库存导致报表收入确认较少而费用维持,使得费用率虚高,2024年随着经营回归正常,费用率得到优化。第三季度毛利率和净利率分别为82.97%和34.01%,环比保持稳定。

经营策略与未来发展展望

- 库存优化与经营韧性: 经历2022年下半年至2023年的调整,公司库存已在2024年初达到低库存状态,并持续保持在健康、良性区间。24Q3收入环比未出现增长,主要系公司严格控制库存水平,并消化前期经销商备货所致,而非终端销售放缓。这种低库存化运营模式体现了公司强大的经营韧性,为后续收入和利润的持续释放提供了保障。

- 投资评级与业绩预测: 分析师维持健帆生物“买入-A”的投资评级,并给予6个月目标价40.29元。根据预测,公司2024年至2026年的收入增速将分别达到50.2%、26.3%和23.9%,净利润增速分别为110.6%、25.9%和22.6%,显示出突出的成长性。目标价对应2024年35倍的动态市盈率。

- 潜在风险提示: 报告提示了医药行业政策端风险、新产品推广的不确定性以及后续订单的不确定性,这些因素可能对公司未来业绩产生影响。

财务数据预测与估值分析

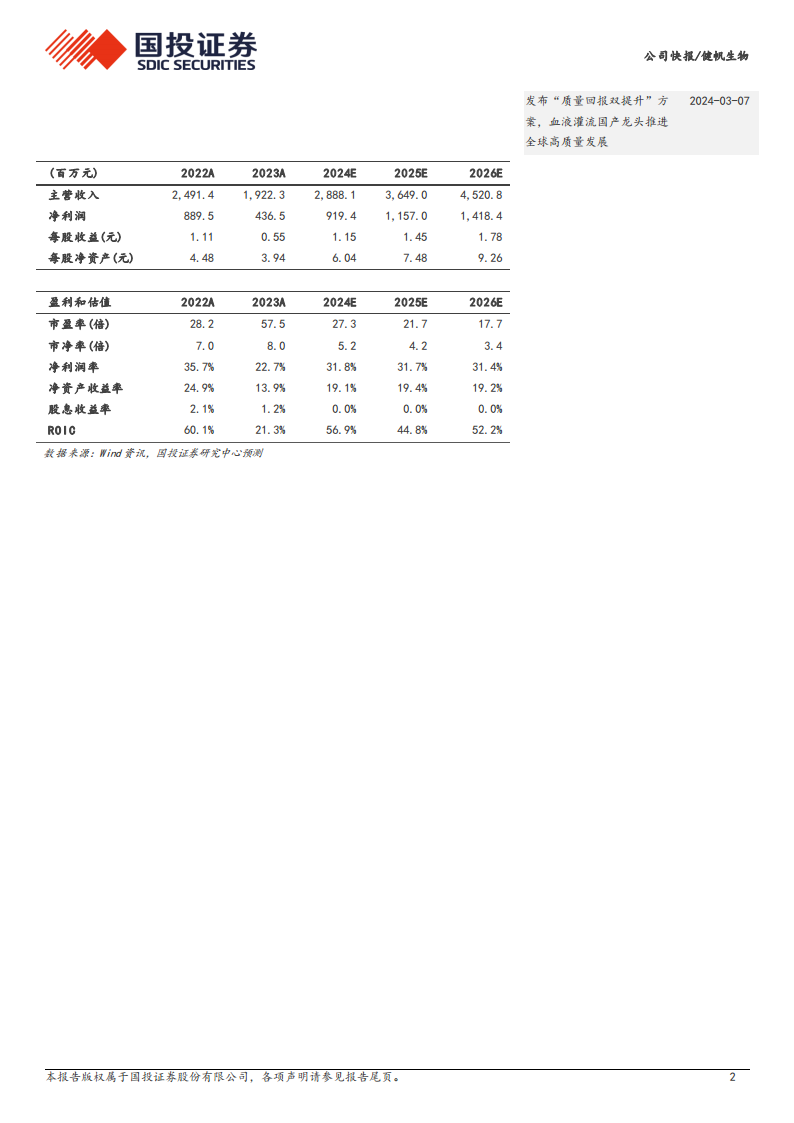

- 关键财务指标预测: 根据国投证券研究中心的预测数据,健帆生物的主营收入预计将从2024年的28.88亿元增长至2026年的45.21亿元,净利润将从2024年的9.19亿元增长至2026年的14.18亿元。

- 估值水平与回报: 公司的市盈率(PE)预计将从2024年的27.3倍逐步下降至2026年的17.7倍,显示出随着业绩增长,估值将更具吸引力。净资产收益率(ROE)预计在2024-2026年间保持在19%左右,表明公司具有良好的资本回报能力。

总结

健帆生物在2024年前三季度表现出强劲的业绩增长和显著的盈利能力提升,这得益于其高端产品的放量和有效的费用控制。公司通过健康的库存管理策略,展现了良好的经营韧性,为未来的持续增长奠定了基础。分析师维持“买入-A”评级,并预测公司未来几年将保持高速增长,但同时提示了行业政策、新产品推广和订单等方面的潜在风险。整体来看,健帆生物展现出良好的投资价值和成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用