中心思想

业绩增速放缓与结构性挑战并存

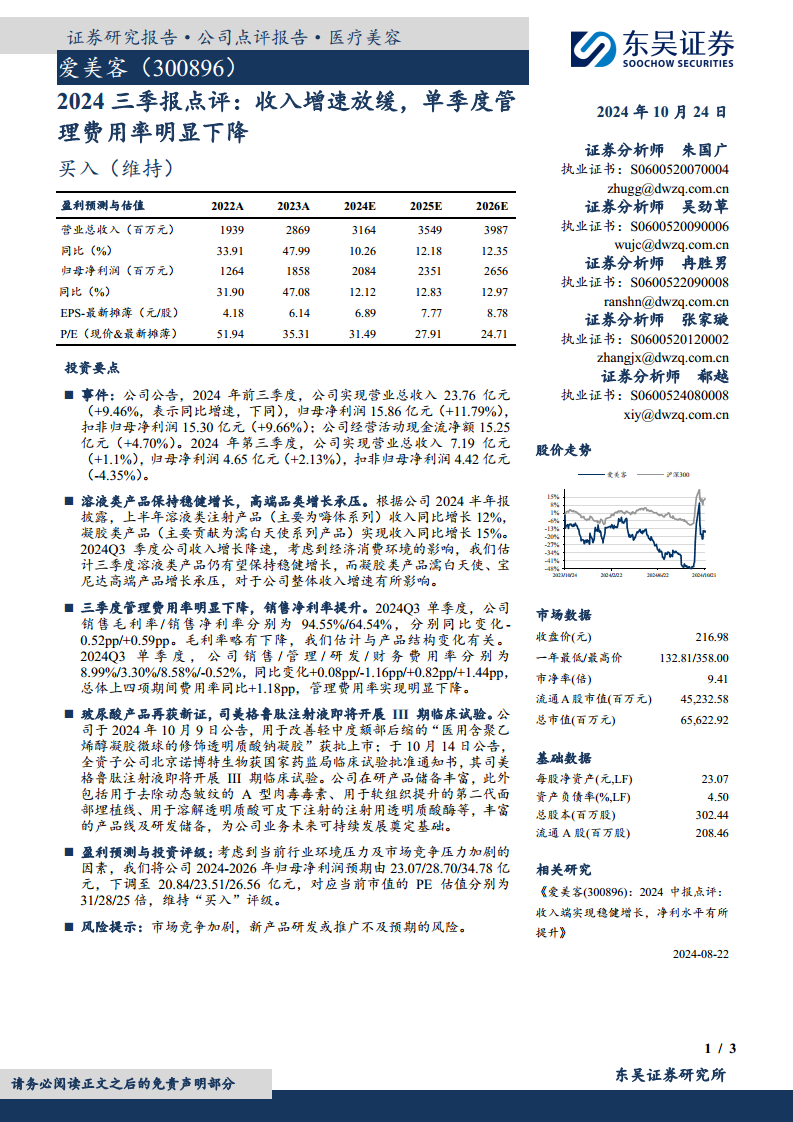

爱美客在2024年前三季度及第三季度面临营收增速显著放缓的挑战,其中第三季度营业总收入同比增速仅为1.1%,归母净利润增速为2.13%,扣非归母净利润甚至出现4.35%的同比下滑。这主要受到宏观经济消费环境变化的影响,导致公司高端凝胶类产品(如濡白天使、宝尼达)增长承压,而溶液类产品(如嗨体系列)虽保持稳健增长,但未能完全抵消高端品类的压力,反映出公司在当前市场环境下产品结构性增长的挑战。

成本优化与研发驱动未来增长

尽管收入端承压,爱美客在第三季度展现出优秀的成本控制能力,特别是管理费用率同比大幅下降1.16个百分点,有效提升了销售净利率。同时,公司持续加大研发投入,并取得了显著进展,包括“医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶”获批上市,以及司美格鲁肽注射液即将开展III期临床试验。丰富的产品研发管线,如A型肉毒毒素、第二代面部埋植线和注射用透明质酸酶等,为公司未来业务的可持续发展奠定了坚实基础,预示着公司将通过新产品和技术创新来驱动长期增长,以应对短期市场波动。

主要内容

2024年前三季度及第三季度业绩概览

爱美客在2024年前三季度实现了营业总收入23.76亿元,同比增长9.46%;归母净利润15.86亿元,同比增长11.79%;扣非归母净利润15.30亿元,同比增长9.66%。同期,公司经营活动现金流净额为15.25亿元,同比增长4.70%。

然而,从第三季度单季度的表现来看,公司业绩增速明显放缓。2024年第三季度,爱美客实现营业总收入7.19亿元,同比仅增长1.1%;归母净利润4.65亿元,同比增长2.13%;扣非归母净利润4.42亿元,同比下降4.35%。这表明公司在第三季度面临较大的经营压力,尤其是在扣除非经常性损益后,净利润出现了负增长。

产品线表现与市场环境影响

根据公司2024年半年报披露的数据,爱美客的溶液类注射产品(主要为嗨体系列)在上半年实现了12%的收入同比增长,显示出其在市场中的稳健增长态势。凝胶类产品(主要贡献为濡白天使系列产品)在上半年实现了15%的收入同比增长,表现出较好的增长势头。

然而,进入2024年第三季度,公司整体收入增长速度明显下降。分析认为,这主要是受到宏观经济消费环境的影响。在此背景下,预计第三季度溶液类产品仍有望保持稳健增长,但高端凝胶类产品,特别是濡白天使和宝尼达等高端产品,可能面临增长承压的局面。高端品类的增长放缓对公司整体收入增速产生了显著影响。

费用结构优化与盈利能力分析

在2024年第三季度,爱美客的销售毛利率为94.55%,销售净利率为64.54%。与去年同期相比,毛利率略有下降0.52个百分点,这可能与产品结构的变化有关。然而,销售净利率同比提升了0.59个百分点,显示出公司在盈利能力方面的韧性。

在期间费用方面,第三季度单季度,公司的销售费用率为8.99%,管理费用率为3.30%,研发费用率为8.58%,财务费用率为-0.52%。与去年同期相比,销售费用率上升0.08个百分点,研发费用率上升0.82个百分点,财务费用率上升1.44个百分点。值得注意的是,管理费用率同比大幅下降了1.16个百分点。总体来看,四项期间费用率合计同比上升1.18个百分点,但管理费用率的显著下降对控制整体成本、提升净利率起到了积极作用。

研发进展与未来产品储备

爱美客在产品研发方面持续投入并取得重要进展。2024年10月9日,公司公告用于改善轻中度颏部后缩的“医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶”获得批准上市,进一步丰富了公司的玻尿酸产品线。紧接着,10月14日,公司全资子公司北京诺博特生物收到国家药监局临床试验批准通知书,其司美格鲁肽注射液即将开展III期临床试验,标志着公司在减重领域迈出重要一步。

此外,公司在研产品储备丰富,包括用于去除动态皱纹的A型肉毒毒素、用于软组织提升的第二代面部埋植线、以及用于溶解透明质酸可皮下注射的注射用透明质酸酶等。这些丰富的产品线及研发储备为公司未来业务的可持续发展奠定了坚实基础,有望成为公司未来业绩增长的新动力。

盈利预测调整与投资评级

考虑到当前行业环境压力以及市场竞争加剧的因素,东吴证券对爱美客的盈利预测进行了调整。将公司2024-2026年的归母净利润预期分别由原先的23.07亿元、28.70亿元、34.78亿元,下调至20.84亿元、23.51亿元、26.56亿元。

根据调整后的盈利预测,对应当前市值的PE估值分别为31倍(2024E)、28倍(2025E)和25倍(2026E)。尽管盈利预测有所下调,但分析师仍维持对爱美客的“买入”评级,表明对公司长期发展潜力仍持乐观态度。

风险因素提示

报告中提示了爱美客面临的主要风险,包括市场竞争加剧的风险,以及新产品研发或推广不及预期的风险。这些风险可能对公司的未来业绩产生不利影响,投资者需予以关注。

总结

爱美客在2024年前三季度及第三季度面临营收增速放缓的挑战,特别是高端凝胶类产品增长承压,反映出宏观经济环境和市场竞争对公司业绩的影响。然而,公司通过有效的成本控制,尤其是管理费用率的显著下降,成功提升了销售净利率,展现出良好的经营效率。同时,公司在产品研发方面持续取得突破,新玻尿酸产品获批上市,司美格鲁肽注射液进入III期临床,以及丰富的在研产品管线,为公司未来增长提供了坚实基础。尽管盈利预测有所下调,但分析师仍维持“买入”评级,表明对公司长期发展潜力持积极看法,但投资者需关注市场竞争和新产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用