中心思想

经营业绩显著改善与多元化战略成效

美好医疗在2024年第三季度实现了显著的经营业绩拐点,营收和归母净利润同比大幅增长,显示出公司业务的强劲复苏态势。这主要得益于其核心呼吸机组件业务的稳定发展,以及在医疗器械产业链上的多元化布局,包括积极拓展高值耗材、胰岛素笔及消费电子组件等新业务,并通过CDMO平台实现协同发展。

盈利能力提升与未来增长展望

报告指出,公司毛利率持续提升,反映出高毛利新产品占比的增加,同时公司加大了研发投入以增强长期竞争力。分析师对美好医疗未来的营收和净利润增长持乐观态度,预计2024-2026年将保持稳健增长,并维持“买入”评级,肯定了公司在精密组件领域的积累及其全面的市场拓展策略。

主要内容

2024年三季度业绩分析

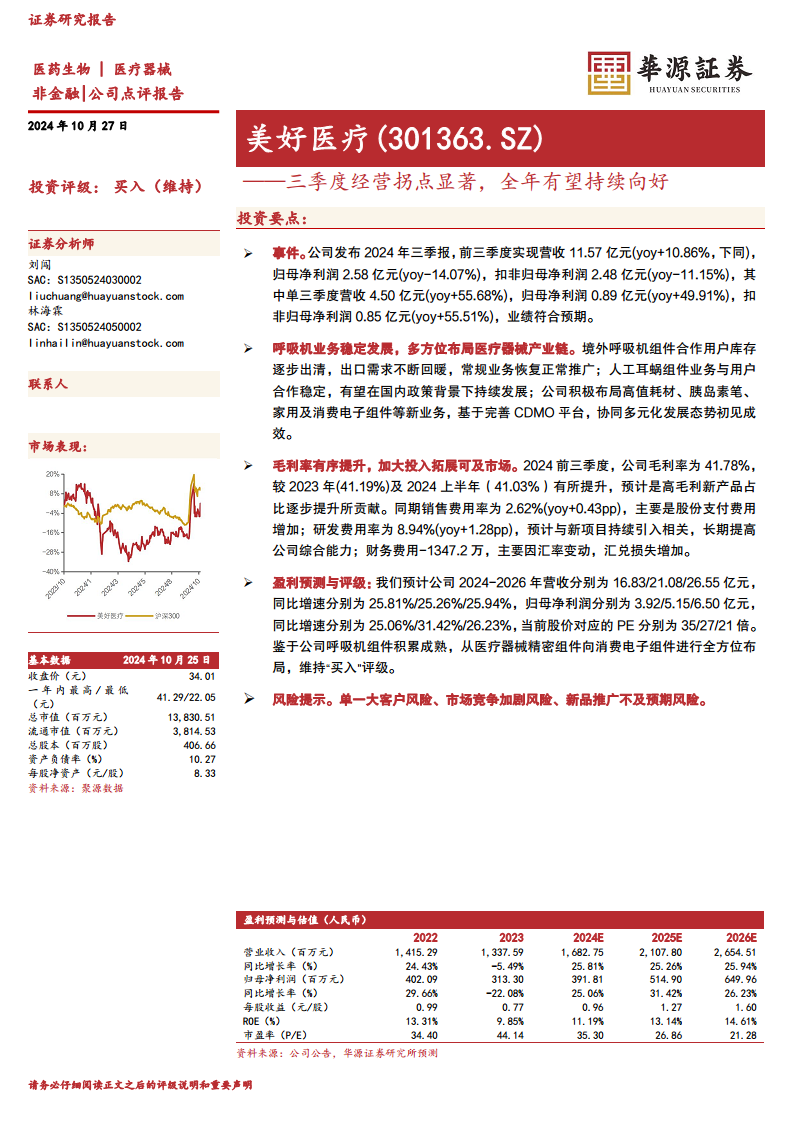

美好医疗发布的2024年三季报显示,公司前三季度实现营业收入11.57亿元,同比增长10.86%;归母净利润2.58亿元,同比下降14.07%;扣非归母净利润2.48亿元,同比下降11.15%。尽管前三季度净利润有所下滑,但单第三季度业绩表现亮眼,营收达到4.50亿元,同比大幅增长55.68%;归母净利润0.89亿元,同比增长49.91%;扣非归母净利润0.85亿元,同比增长55.51%。这一数据表明公司经营已出现显著拐点,业绩符合市场预期。

呼吸机业务稳健发展与产业链多元布局

公司核心呼吸机组件业务保持稳定发展。境外呼吸机组件合作用户的库存已逐步出清,出口需求持续回暖,常规业务推广恢复正常。此外,人工耳蜗组件业务与现有用户合作稳定,预计在国内政策支持下将持续贡献增长。美好医疗积极拓展新的业务增长点,包括高值耗材、胰岛素笔以及家用及消费电子组件等领域。公司凭借其完善的CDMO(合同开发与制造组织)平台,有效协同多元化发展战略,并已初步显现成效。

盈利能力提升与费用投入分析

2024年前三季度,美好医疗的毛利率为41.78%,相较于2023年全年(41.19%)和2024年上半年(41.03%)均有所提升。这一增长主要归因于高毛利新产品在营收结构中占比的逐步提高。在费用方面,同期销售费用率为2.62%,同比增加0.43个百分点,主要系股份支付费用增加。研发费用率为8.94%,同比增加1.28个百分点,这反映了公司为持续引入新项目、提升综合能力而加大的投入。财务费用为-1347.2万元,主要受汇率变动影响,导致汇兑损失增加。

盈利预测与投资评级

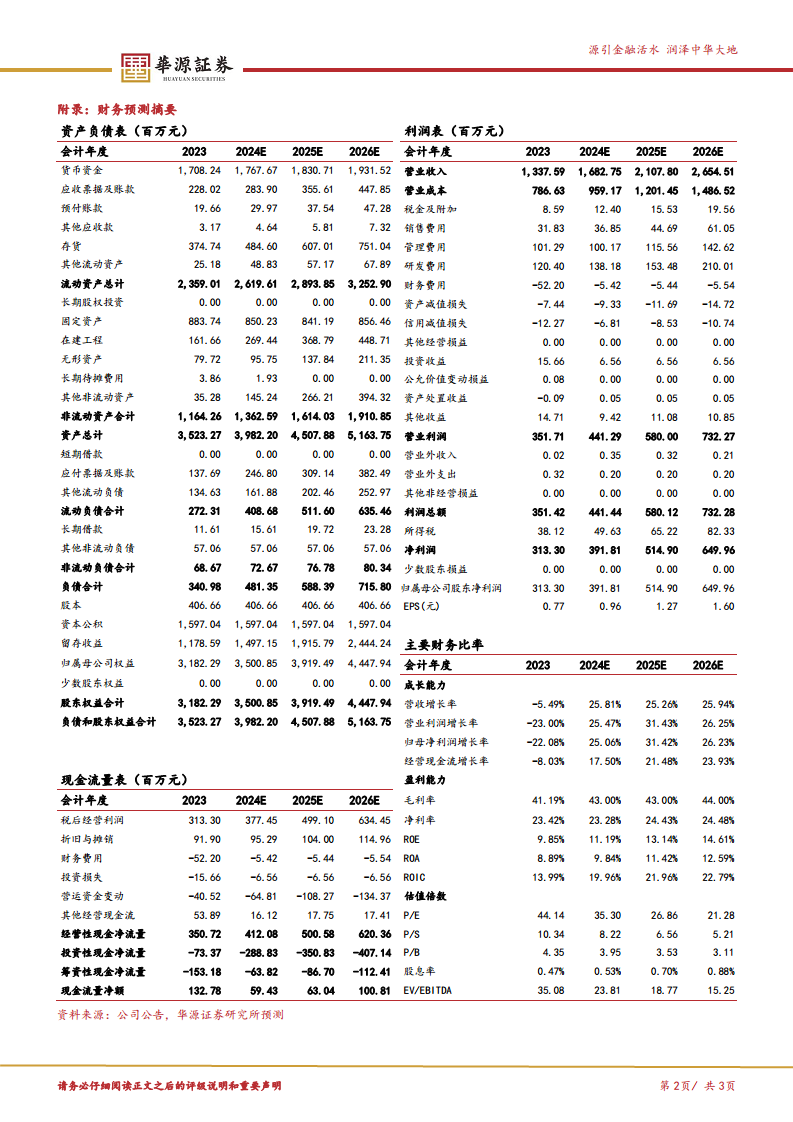

华源证券研究所对美好医疗的未来业绩进行了预测。预计公司2024年至2026年的营业收入将分别达到16.83亿元、21.08亿元和26.55亿元,同比增速分别为25.81%、25.26%和25.94%。归属于母公司股东的净利润预计分别为3.92亿元、5.15亿元和6.50亿元,同比增速分别为25.06%、31.42%和26.23%。基于当前股价,对应的市盈率(P/E)分别为35倍、27倍和21倍。鉴于公司在呼吸机组件领域的成熟积累以及向医疗器械精密组件和消费电子组件的全方位布局,分析师维持对其“买入”的投资评级。

风险提示

报告提示了美好医疗可能面临的风险。首先是单一大客户风险,公司业绩可能过度依赖少数客户,一旦客户关系发生变化或需求波动,将对公司营收产生较大影响。其次是市场竞争加剧风险,医疗器械及精密组件市场竞争日益激烈,可能导致产品价格承压或市场份额下降。最后是新品推广不及预期风险,公司积极布局的新产品若市场接受度不高或推广受阻,可能影响其预期的业绩增长。

总结

美好医疗在2024年第三季度展现出强劲的经营复苏势头,营收和净利润同比实现显著增长,标志着公司经营拐点的到来。公司在稳固呼吸机组件核心业务的同时,积极拓展高值耗材、胰岛素笔及消费电子组件等多元化市场,并通过CDMO平台实现业务协同。财务数据显示,公司毛利率持续优化,研发投入加大,为长期竞争力奠定基础。分析师基于对公司未来营收和净利润的乐观预测,维持“买入”评级,肯定了其在精密组件领域的深厚积累和全面的市场拓展战略。然而,投资者仍需关注单一大客户依赖、市场竞争加剧以及新产品推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用