中心思想

业绩表现与增长驱动

恒瑞医药2024年前三季度营业收入符合市场预期,但第三季度归母净利润因销售及管理费用增长而略低于预期。公司正逐步走出集采影响,创新药商业化梯队日益丰富,预计将成为拉动公司长期发展的核心动力。

创新与出海战略加速

公司持续深化创新研发,多款创新药有望在近期获批上市,进一步丰富产品管线。同时,国际化战略取得显著进展,卡瑞利珠单抗联合阿帕替尼的BLA重新获得FDA受理,以及多款仿制药在美国首仿上市,为公司海外业务开辟了更广阔的增长空间。

主要内容

2024年前三季度业绩分析

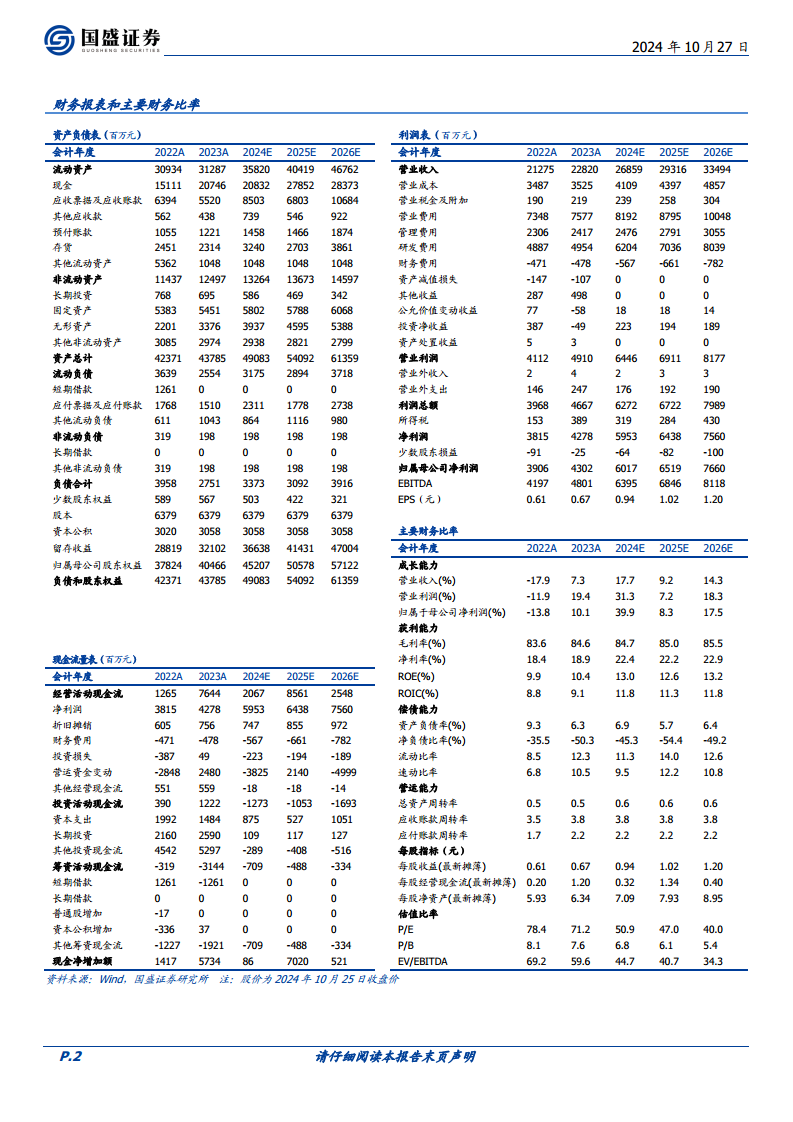

恒瑞医药发布2024年三季报显示,公司前三季度实现营业收入201.89亿元,同比增长18.67%;归母净利润46.20亿元,同比增长32.98%;扣非归母净利润46.16亿元,同比增长37.38%。单看第三季度,公司实现营收65.89亿元,同比增长12.72%;归母净利润11.88亿元,同比增长1.91%;扣非归母净利润11.26亿元,同比增长0.84%。第三季度利润增长略低于预期,主要原因在于销售费用和管理费用同比均有增长,其中单Q3销售费用同比增加25.49%,管理费用同比增加18.26%。

财务指标方面,2024年前三季度销售费用率为30.26%,同比下降1.53个百分点,绝对额为61.09亿元,同比增长12.96%。研发费用率为22.53%,同比上升0.63个百分点,绝对额为45.49亿元,同比增长22.10%。管理费用率为9.28%,同比下降0.57个百分点,绝对额为18.74亿元,同比增长11.83%。公司经营活动产生的现金流量净额为45.85亿元,同比增长6.42%。销售毛利率为85.97%,同比上升1.59个百分点。

创新药与国际化战略进展

在创新药方面,公司IL-17A单抗已获批上市。预计2024年内,PCSK9单抗、JAK1抑制剂、SHR8058滴眼液有望获批,届时公司1类新药数量将增至20款。此外,HER2 ADC、PD-L1/TGF-β双抗、法米替尼等重点品种已申报上市,有望在2025年获批;URAT抑制剂则有望在2025年申报上市。仿制药方面,预计国内品种将维持平稳略降的趋势。

在海外市场布局方面,卡瑞利珠单抗联合阿帕替尼用于1L HCC的生物制品许可申请(BLA)已重新获得美国FDA受理,PDUFA日期定于2025年3月23日。同时,白蛋白紫杉醇、布比卡因脂质体等产品已在美国首仿上市,预计将在2025年为公司出口业务带来新的增量。这些进展表明公司在国际化道路上迈出了坚实步伐,有望开辟更广阔的增长空间。

盈利预测与投资评级

基于公司当前的经营现状,国盛证券下调了恒瑞医药的盈利预测。预计公司2024年至2026年归母净利润分别为60.17亿元、65.19亿元和76.60亿元,同比增速分别为39.9%、8.3%和17.5%。尽管调整了盈利预测,但鉴于公司已逐渐走出集采的集中影响,创新药商业化梯队持续丰富,以及海外布局的加速推进,长期发展前景依然看好。因此,报告维持对恒瑞医药的“买入”评级。同时,报告提示了行业政策影响超预期、国际化进度低于预期以及创新药研发失败等潜在风险。

总结

恒瑞医药2024年前三季度营收表现符合市场预期,但第三季度利润增长受销售和管理费用增加影响略低于预期。公司正积极通过创新药研发和国际化战略来驱动未来增长,多款创新药有望在近期获批上市,同时海外市场拓展也取得了重要进展,如卡瑞利珠单抗BLA重新获FDA受理及仿制药在美国上市。尽管短期利润面临一定压力,但随着创新药商业化进程的加速和全球化布局的深化,公司有望实现深度蜕变并开辟更广阔的增长空间。国盛证券维持“买入”评级,并对公司长期发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用