中心思想

业绩结构性变化与利润韧性

丽珠集团2024年前三季度营业收入受核心产品降价影响出现下滑,但归母净利润实现同比增长,显示出公司在消化负面因素后的利润韧性,尽管利息收入减少对短期利润构成一定拖累。

创新管线驱动未来增长潜力

公司通过自主研发与外部引进,持续丰富在抗感染、男科、神经精神等优势领域的创新药管线。多个重磅产品已进入后期临床或申报上市阶段,这些创新产品有望成为公司未来业绩增长的核心驱动力。

主要内容

财务表现:营收承压与利润增长

整体业绩概览

2024年前三季度,丽珠集团实现营业收入90.82亿元,同比下降5.94%;归母净利润16.73亿元,同比增长4.44%;扣非归母净利润16.31亿元,同比增长3.51%。单看第三季度,公司营业收入27.99亿元,同比下降5.59%;归母净利润5.02亿元,同比增长7.45%;扣非归母净利润4.75亿元,同比下降1.36%。

营收下滑与利润增长动因分析

营业收入下滑主要归因于艾普拉唑针剂执行新的医保谈判价格,其降价影响仍在持续消化中。归母净利润的同比增长,则主要得益于疫苗减值等前期负向影响的逐步出清。然而,2024年第三季度利息收入同比减少约1.8亿元,对当期整体利润表现产生了一定负面影响。

业务板块表现:结构性分化

化学制剂板块表现

化学制剂板块实现收入47.14亿元,同比下降8.52%。其中,消化道产品收入18.54亿元,同比下降18.66%;促性激素产品收入23.08亿元,同比增长5.46%;精神产品收入4.43亿元,同比增长3.11%;抗感染及其他产品收入1.09亿元,同比大幅下降57.32%。

其他业务板块表现

原料药和中间体板块实现收入25.21亿元,同比下降2.55%。中药制剂板块收入10.41亿元,同比下降16.49%。生物制品板块收入1.31亿元,同比增长15.98%。诊断试剂及设备板块收入5.66亿元,同比增长21.03%。

财务效率与费用管理

费用率优化与现金流改善

2024年前三季度,公司销售费用率27.05%,同比下降2.10个百分点,销售费用绝对额同比下降12.73%至24.56亿元;研发费用率8.09%,同比下降2.12个百分点,研发费用绝对额同比下降25.49%至7.34亿元。管理费用率5.20%,同比上升0.16个百分点。财务费用为-5493万元,相较2023年同期的-2.16亿元有所减少。经营活动产生的现金流量净额达到23.08亿元,同比增长4.32%。

盈利能力与毛利率提升

2024年前三季度,公司销售毛利率为65.81%,同比提升1.88个百分点。单第三季度,销售毛利率为65.47%,同比提升1.91个百分点,显示出公司在成本控制和产品结构优化方面的积极成效。

研发创新与未来增长点

创新管线布局与进展

丽珠集团通过自主研发与外部引进双向发力,持续丰富优势领域的管线。公司已陆续引入抗感染领域的DHODH抑制剂创新药、男科领域的PDE5抑制剂创新药以及神经精神类药物KCNQ2/3创新药品种。

核心产品上市与临床推进

在重磅产品方面,阿立哌唑微球和司美格鲁肽生物类似药已申报上市,人促卵泡激素即将申报上市,而IL-17A/F单抗已进入3期临床阶段。这些大品种的陆续获批和商业化,有望配合公司在特色领域的合规销售能力,进一步提升业绩并实现加速发展。

盈利展望与投资建议

盈利预测调整与估值分析

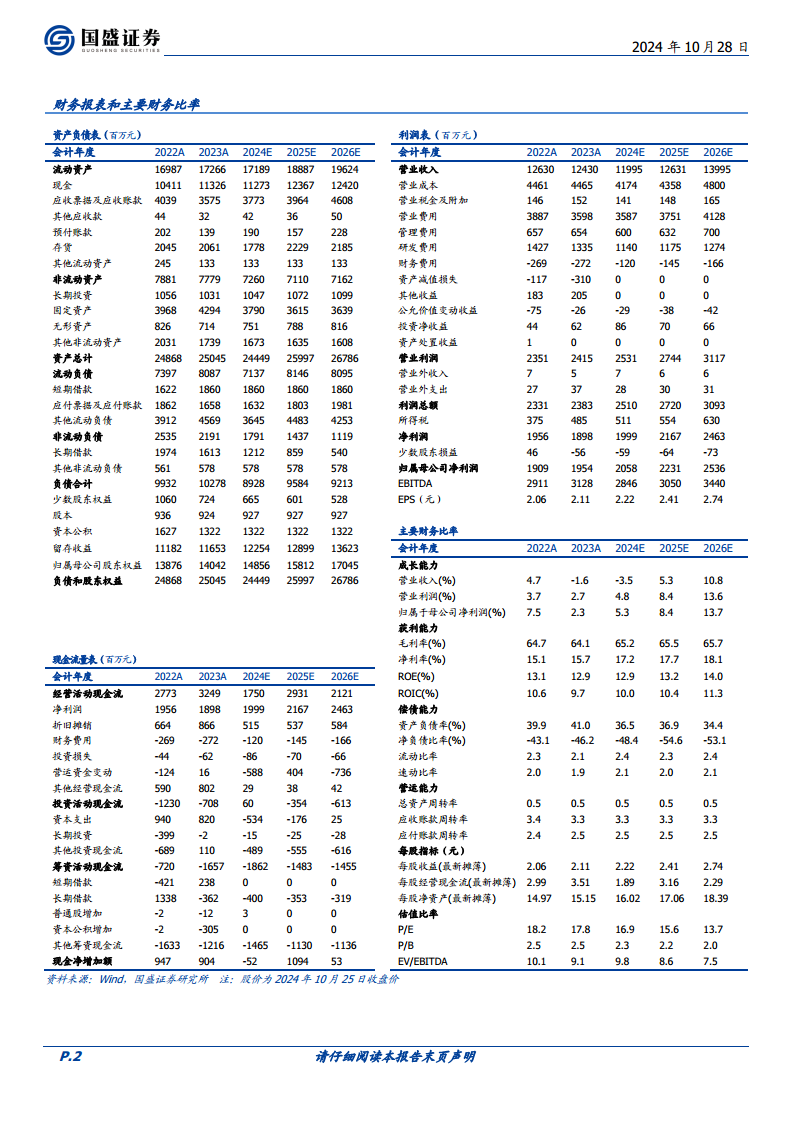

基于公司当前的经营现状,国盛证券下调了盈利预测。预计2024年至2026年归母净利润分别为20.58亿元、22.31亿元和25.36亿元,同比增长率分别为5.3%、8.4%和13.7%。对应的P/E估值分别为17倍、16倍和14倍。

长期发展战略与价值评估

公司在创新生物药和高端复杂制剂领域具有长远布局,并拥有优秀的管理层、销售团队、单抗平台和微球平台,其国际化战略有望持续推进,长期投资价值凸显。

投资评级与风险提示

尽管短期业绩面临挑战,但鉴于公司丰富的研发管线和长期发展潜力,国盛证券维持“买入”评级。投资者需关注行业政策变化、产品降价以及新药研发等潜在风险。

总结

丽珠集团2024年前三季度业绩表现出营收短期承压与归母净利润稳健增长并存的特点。营收下滑主要受核心产品降价影响,而利润增长则得益于前期负面因素的清除,尽管利息收入减少带来一定压力。公司在费用控制和毛利率提升方面取得积极进展,经营现金流保持健康。展望未来,丽珠集团通过持续的自主研发和外部引进,构建了丰富的创新药管线,多个重磅产品进入关键阶段,有望成为未来业绩增长的核心驱动力。尽管盈利预测有所调整,但基于公司在创新生物药和高端复杂制剂领域的战略布局以及其在管理、销售和技术平台方面的优势,公司长期投资价值依然显著。国盛证券维持“买入”评级,并提示投资者关注行业政策、产品降价及新药研发等相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用