中心思想

低浓度阿托品驱动业绩高速增长

兴齐眼药在2024年前三季度展现出强劲的财务增长势头,主要得益于其核心产品0.01%硫酸阿托品滴眼液的成功上市与市场拓展。

多元产品组合与渠道策略奠定未来增长基础

公司通过构建多元化的低浓度阿托品产品组合及多渠道销售策略,有效满足了市场需求,并为未来的业绩持续增长奠定了坚实基础,分析师维持“买入-A”评级,并对其未来盈利能力持乐观预期。

- 兴齐眼药2024年前三季度营收和归母净利润实现显著增长,分别达到14.39亿元(同比增长30.27%)和2.91亿元(同比增长59.47%)。

- 业绩增长主要得益于0.01%硫酸阿托品滴眼液的获批上市及其市场推广。

- 公司通过构建不同浓度的低浓度阿托品产品组合(0.01%已上市,0.02%/0.04%处于临床后期),旨在满足不同近视程度患者的需求。

- 多元化的销售渠道(民营医疗机构、公立医院、互联网医院)预计将推动0.01%硫酸阿托品滴眼液的销售快速放量。

- 分析师维持“买入-A”评级,并预测未来三年(2024-2026年)归母净利润将持续高速增长,目标价为123.20元/股。

主要内容

2024年前三季度业绩表现强劲

- 根据公司发布的2024年第三季度报告,兴齐眼药在前三季度实现了营业收入14.39亿元,同比增长30.27%;归属于母公司股东的净利润达到2.91亿元,同比大幅增长59.47%。

- 仅第三季度,公司营收便达到5.47亿元,同比增长30.54%;归母净利润为1.21亿元,同比增长28.41%。这一显著的业绩增长主要得益于0.01%硫酸阿托品滴眼液的获批上市及其在市场上的积极推广。

低浓度阿托品产品组合与市场拓展

- 公司战略性地构建了不同浓度的低浓度阿托品产品组合,旨在精准匹配不同近视程度患者的治疗需求。

- 已获批上市的0.01%硫酸阿托品滴眼液,正通过与多家民营医疗机构、公立医院的陆续准入以及与互联网医院的合作,构建起广泛的销售网络,预计将实现销售量的快速放量。

- 此外,0.02%和0.04%硫酸阿托品滴眼液的Ⅲ期临床试验已取得总结报告,预示着公司未来将能提供更具梯度的治疗方案,进一步巩固其在眼科领域的市场地位。

投资评级与未来业绩展望

- 基于对公司核心产品市场潜力和多元化产品布局的认可,分析师维持兴齐眼药“买入-A”的投资评级。

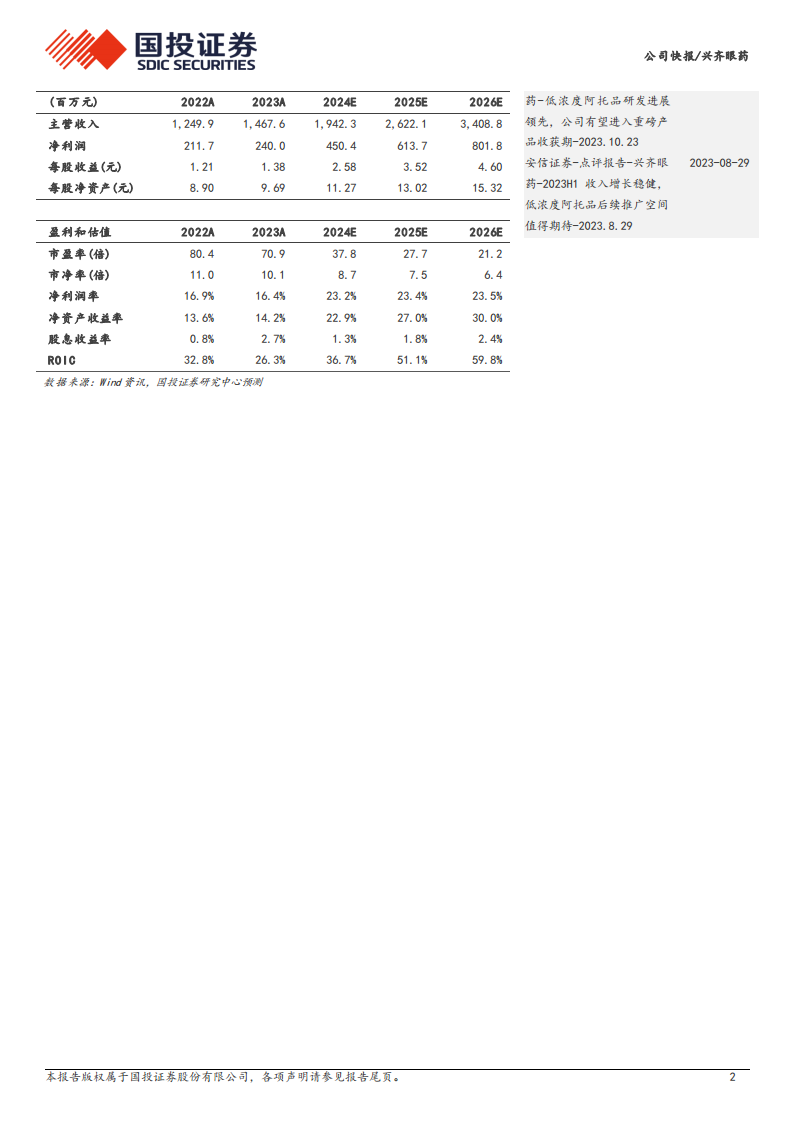

- 国投证券预测,公司2024年至2026年的归母净利润将分别达到4.50亿元、6.14亿元和8.02亿元,年复合增长率显著,显示出强劲的盈利增长预期。

- 以2025年预测每股收益3.52元/股为基准,并给予35倍的市盈率,分析师设定了12个月目标价为123.20元/股。财务数据显示,公司净利润率预计将从2023年的16.4%提升至2026年的23.5%,净资产收益率(ROE)也将从14.2%增至30.0%,体现了其持续优化的盈利能力和股东回报潜力。

潜在风险因素

- 报告提醒投资者需关注可能影响公司业绩的风险因素,包括药品降价风险、核心产品销售低于预期以及核心产品市场竞争格局恶化等。

总结

- 兴齐眼药在2024年前三季度凭借0.01%硫酸阿托品滴眼液的成功上市和多渠道推广,实现了营收和净利润的显著增长,展现出强劲的市场竞争力。

- 公司通过差异化的低浓度阿托品产品组合策略,有效满足了多元化的患者需求,并为未来的市场份额扩张和业绩持续增长奠定了坚实基础。

- 分析师对兴齐眼药的未来发展持积极态度,维持“买入-A”评级,并预测其盈利能力将持续提升,但同时提示了潜在的市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用