中心思想

业绩强劲增长与盈利能力提升

锦波生物在2024年第三季度及前三季度实现了显著的财务增长,营收和归母净利润均大幅同比增长,并呈现持续环比提升的良好态势,显示出公司强大的市场竞争力和盈利能力。

重组胶原蛋白技术领先与商业化加速

公司在重组胶原蛋白领域持续进行研发投入,取得了多项关键技术突破和专利授权,并成功将创新产品推向市场。通过C端营销加码和B端客户深耕的策略,公司有效加速了产品的商业化进程,巩固了其行业领军地位。

主要内容

24Q3业绩表现亮眼

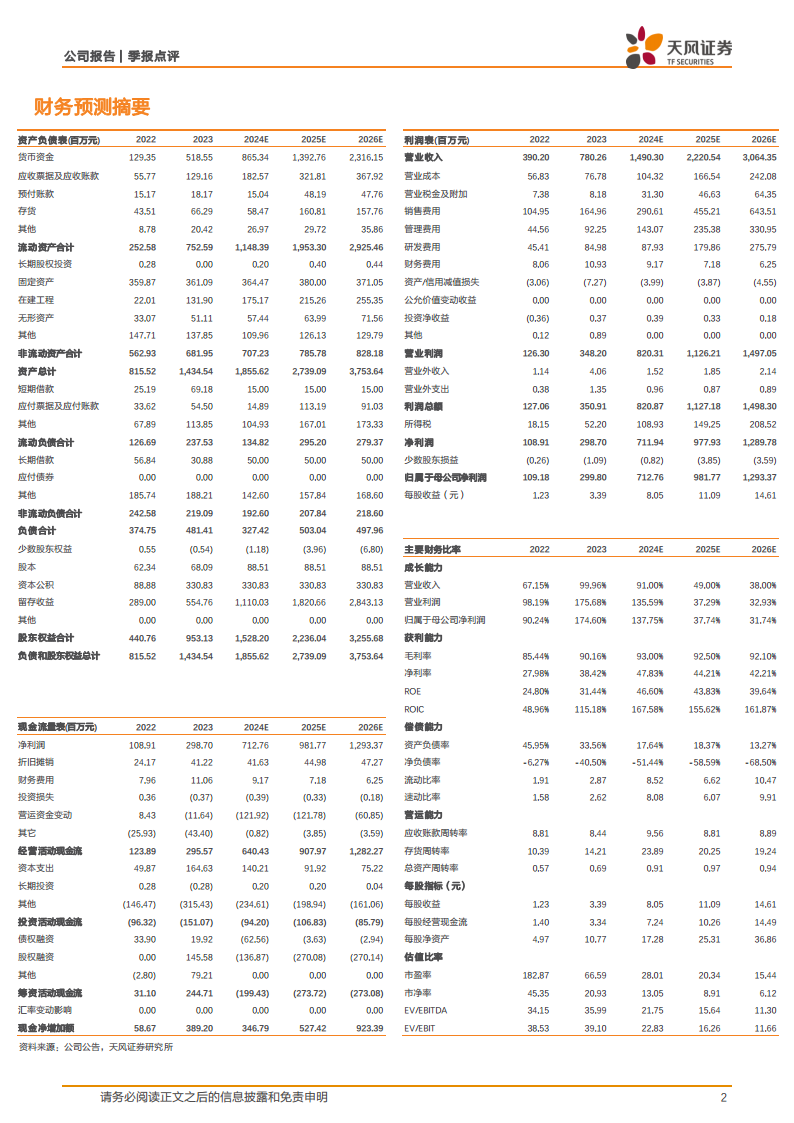

- 营收与净利双高增长:2024年前三季度,锦波生物实现营业收入9.88亿元,同比增长91.16%;归母净利润5.20亿元,同比增长170.42%。

- Q3季度持续强劲:仅2024年第三季度,公司营收达到3.86亿元,同比增长92.07%;归母净利润2.10亿元,同比增长153.96%,业绩持续环比提升。

研发创新与市场策略并举

- 研发投入与技术突破:2024年上半年,公司共获得13项发明专利授权(其中2项为国际发明专利),并完成了2项人体胶原蛋白原子结构解析。公司已完成包括Ⅲ型、Ⅴ型、Ⅶ型、ⅩⅦ型等多种重组人源化胶原蛋白的基础研究,并在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等多个领域持续开展应用研究。

- 产品矩阵化拓展与商业化策略:V型原料已在自有品牌“同频”中率先使用,并成功登陆李佳琦直播间,有效加码C端营销,强化消费者心智。同时,公司持续拓展薇旖美®产品规格型别矩阵,推出薇旖美®至真提颜针以创新韧带滋养并扩容高端渠道,深耕B端集团大客户,提升复购率,推动医美业务进入正循环阶段。

投资建议与盈利预测上调

- 行业地位与成长性:分析师认为锦波生物作为重组胶原蛋白领军企业,在行业红利延续的背景下,2024年是其商业化进阶的重要一年。

- 盈利预测上调与评级维持:考虑到公司的稀缺性及后续成长性,分析师上调了盈利预测,预计2024-2026年归母净利润分别为7.1亿元、9.8亿元和12.9亿元(原预测为6.05亿元、8.50亿元和11.56亿元),对应PE分别为28/20/15X,并维持“买入”评级。

- 风险提示:报告同时提示了行业竞争加剧、行业政策风险以及新品研发注册不及预期等潜在风险。

总结

锦波生物在2024年第三季度及前三季度展现出卓越的财务表现,营收和净利润均实现高速增长,盈利能力持续增强。公司在重组胶原蛋白技术研发方面保持领先地位,通过持续的研发投入和专利积累,不断丰富产品管线,并在多个医学领域进行应用拓展。凭借C端营销加码和B端客户深耕的商业化策略,公司成功推动核心产品市场渗透和高端渠道扩容,医美业务发展态势良好。鉴于其强劲的业绩增长、领先的技术优势和有效的市场策略,分析师对其未来发展持乐观态度,上调盈利预测并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用