中心思想

业绩短期承压,边际改善趋势显现

药明康德在2024年前三季度面临营收和归母净利润的同比下滑,但从单季度数据来看,公司营收已呈现持续环比增长的积极趋势,表明经营状况正在边际改善。尽管宏观环境和特定业务调整带来挑战,公司通过稳健经营和核心业务的持续发展,展现出穿越周期的韧性。

订单驱动与创新业务引领未来增长

公司未来业绩增长的核心驱动力在于其强劲的在手订单复苏和创新业务(特别是TIDES业务)的高速增长。截至2024年9月底,在手订单总额显著增长,为后续业绩释放提供了坚实保障。同时,TIDES业务的爆发式增长及其产能的持续扩张,以及小分子CDMO管线的稳健发展,共同构成了公司未来业绩增长的重要引擎。

主要内容

2024年前三季度财务表现分析

营收与净利润同比下滑,季度环比持续向好

根据公司发布的2024年第三季度报告,药明康德在2024年前三季度实现营收277.02亿元,同比下降6.23%;归母净利润为65.33亿元,同比下降19.11%。尽管整体业绩同比承压,但从单季度趋势来看,公司营收在2024年第二季度和第三季度分别环比增长16.00%和12.98%,显示出收入持续向好的积极态势,公司经营持续稳健。

各业务板块收入结构与增长动态

分业务板块来看,2024年前三季度各业务收入表现如下:

- 化学业务:实现营收200.94亿元,同比下降5.40%。作为公司核心业务,其下滑幅度相对较小。

- 测试业务:实现营收46.18亿元,同比下降4.86%。

- 生物学业务:实现营收18.26亿元,同比下降3.64%。

- 高端治疗CTDMO业务:实现营收8.53亿元,同比下降17.04%。该业务板块面临较大挑战。

- 国内新药研发服务:实现营收2.90亿元,同比大幅下降41.01%,是所有业务中降幅最大的板块。

整体来看,除国内新药研发服务外,其他主要业务板块的同比降幅均在个位数,且季度环比改善趋势明显,表明公司业务结构正在逐步调整并适应市场变化。

核心业务增长驱动力

在手订单强劲复苏,奠定业绩改善基础

公司持续在6000家活跃客户基础上新增客户,不断丰富在手订单。截至2024年9月底,公司在手订单总额高达438.2亿元,同比增长35.2%。这一显著的订单增长是公司未来业绩边际改善的关键信号,预示着未来收入的确定性。在手订单的持续复苏,为公司应对当前市场挑战提供了坚实的基础。

TIDES业务高速增长,产能扩张保障交付

TIDES(寡核苷酸及多肽等新型治疗药物)业务表现尤为亮眼。2024年前三季度,TIDES业务收入达到35.5亿元,同比增长高达71.0%,预计全年TIDES业务收入同比增长将超过60%。订单方面,截至2024年9月底,TIDES在手订单同比增长196%,显示出极强的市场需求。为满足快速增长的订单需求,公司正积极扩产,多肽固相合成反应釜体积有望从2024年1月的3.2万升增加至2024年底的4.1万升,以确保订单及时交付。

小分子CDMO管线持续扩张,业务发展稳健

小分子D&M(发现与开发)业务在2024年前三季度收入约为124.7亿元。剔除特定商业化生产项目后,该业务同比增长7.0%,保持了稳健的发展态势。在管线扩张方面,2024年第一季度至第三季度,公司新增了915个小分子项目,其中包含20个商业化和临床III期项目,进一步巩固了公司在该领域的市场地位。

投资评级与风险考量

盈利预测与估值展望

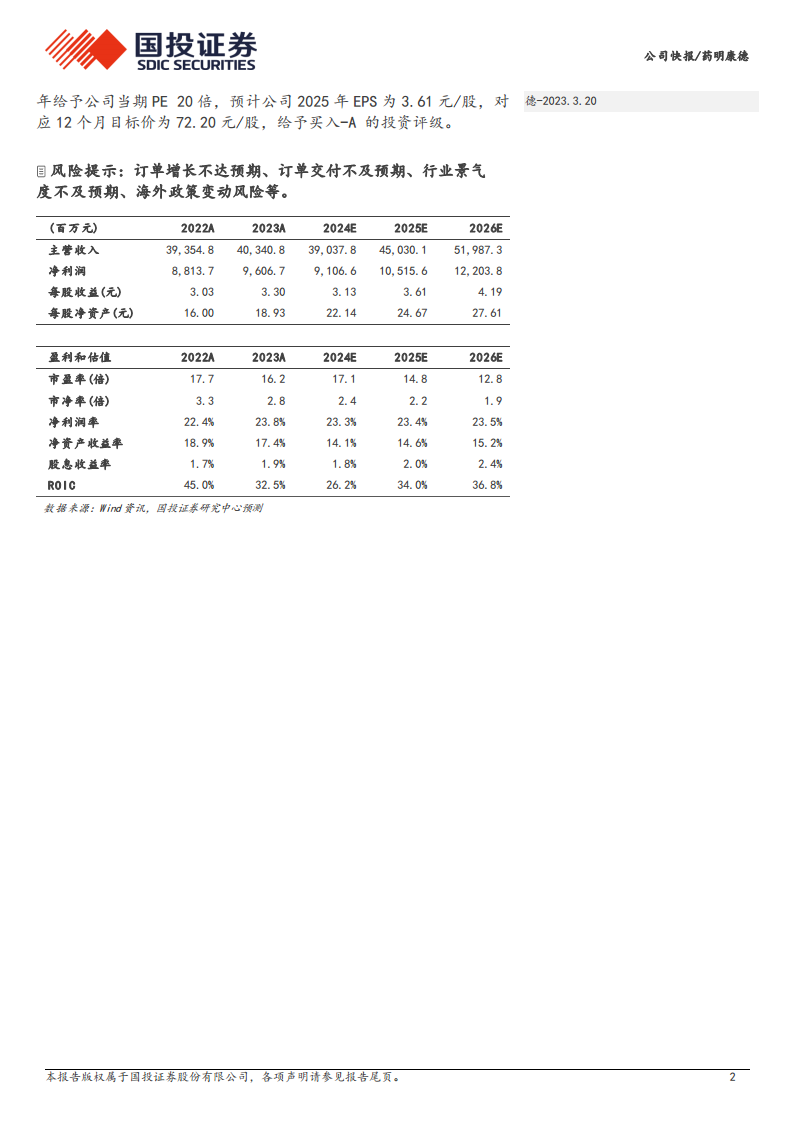

国投证券研究中心预计药明康德2024年至2026年的归母净利润分别为91.07亿元、105.16亿元和122.04亿元,分别同比增长-5.2%、15.5%和16.1%。基于2025年20倍PE估值,预计公司2025年EPS为3.61元/股,对应12个月目标价为72.20元/股。鉴于公司在手订单的持续复苏和创新业务的强劲增长潜力,研究报告维持“买入-A”的投资评级。

关键风险因素提示

报告同时提示了多项潜在风险,包括:订单增长不及预期、订单交付不及预期、行业景气度不及预期以及海外政策变动风险等。这些风险因素可能对公司的未来业绩和市场表现产生不利影响,投资者需保持关注。

总结

药明康德短期挑战与长期发展机遇并存

药明康德在2024年前三季度面临营收和净利润的同比下滑,反映出当前市场环境和特定业务调整带来的短期挑战。然而,公司在第三季度营收环比持续向好,且在手订单实现强劲复苏,特别是TIDES等创新业务呈现爆发式增长,这些积极信号表明公司已迎来边际改善,并具备穿越短期波动的能力。

战略布局与市场前景展望

公司通过持续新增客户、扩大在手订单规模,并积极布局TIDES等高增长潜力业务,同时稳健推进小分子CDMO管线扩张,展现了其前瞻性的战略布局。尽管面临海外政策变动等不确定性风险,但凭借其全球领先的研发生产服务能力和持续增长的创新业务,药明康德有望在未来实现业绩的稳健增长和市场份额的进一步提升。投资建议维持“买入-A”评级,反映了市场对其长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用