中心思想

泽璟制药研发驱动下的业绩增长与临床突破

稳健的投资前景与风险考量

- 泽璟制药在2024年第三季度实现了显著的营收增长,同比上升130.67%,显示出强劲的市场扩张能力。

- 核心产品ZG006在晚期小细胞肺癌I期临床研究中展现出优异的抗肿瘤疗效和良好的安全性,客观缓解率(ORR)达66.7%,疾病控制率(DCR)达88.9%。

- 公司多项新药临床研究取得里程碑进展,包括吉卡昔替尼片治疗重症斑秃达到III期临床主要疗效终点,以及多个新适应症和联合用药方案获批开展临床试验。

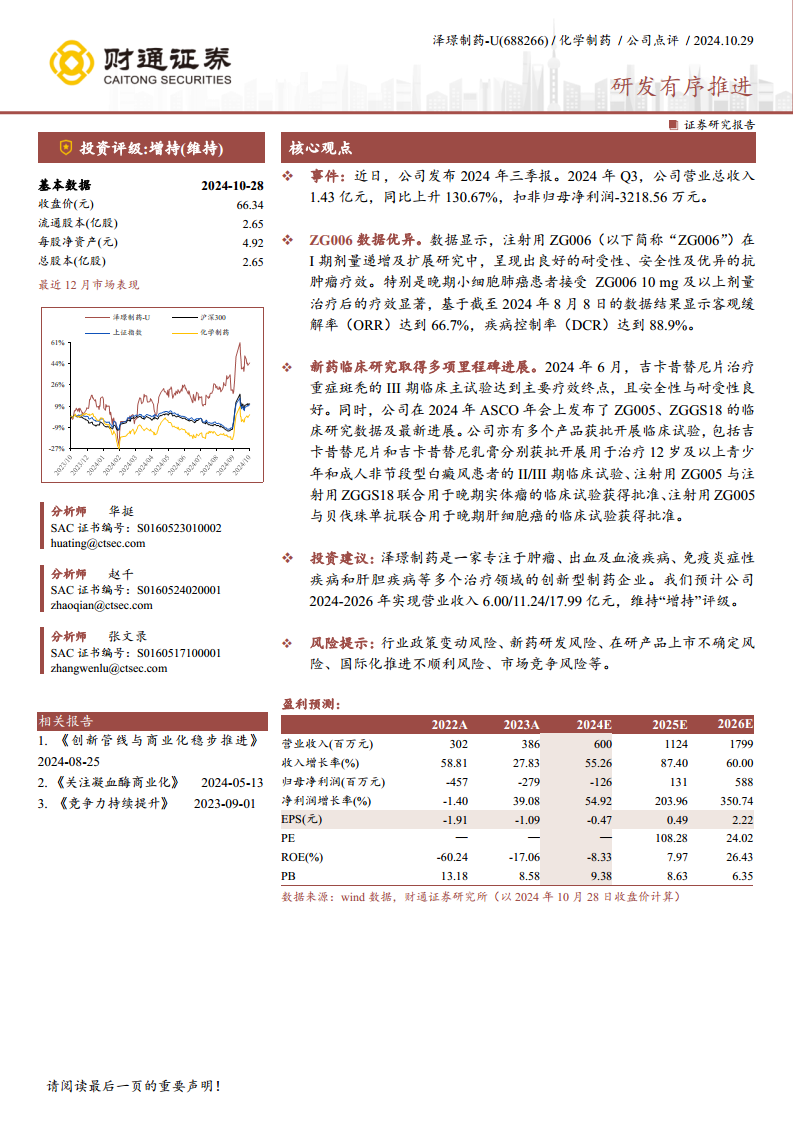

- 分析师维持“增持”投资评级,预计公司未来三年(2024-2026年)营业收入将持续高速增长,分别为6.00亿元、11.24亿元和17.99亿元,并有望在2025年实现归母净利润转正。

- 报告同时提示了行业政策变动、新药研发、产品上市不确定性、国际化推进及市场竞争等潜在风险。

主要内容

财务业绩与增长展望

2024年第三季度业绩回顾

- 2024年第三季度,公司营业总收入达到1.43亿元,同比大幅增长130.67%。

- 同期扣非归母净利润为-3218.56万元,反映公司仍处于研发投入期,净利润尚未转正。

盈利预测与投资评级

- 分析师预计泽璟制药2024年至2026年营业收入将分别达到6.00亿元、11.24亿元和17.99亿元。

- 预计收入增长率在2024年为55.26%,2025年为87.40%,2026年为60.00%,显示出强劲的增长势头。

- 归母净利润预计在2024年为-1.26亿元,2025年有望转正至1.31亿元,2026年大幅增至5.88亿元。

- 净利润增长率预计在2025年和2026年分别达到203.96%和350.74%。

- 基于公司在肿瘤、出血及血液疾病、免疫炎症性疾病和肝胆疾病等治疗领域的创新能力和市场潜力,分析师维持“增持”投资评级。

核心研发管线进展

ZG006临床数据亮眼

- 注射用ZG006在I期剂量递增及扩展研究中,展现出良好的耐受性、安全性及优异的抗肿瘤疗效。

- 特别是针对晚期小细胞肺癌患者,在接受ZG006 10 mg及以上剂量治疗后,基于截至2024年8月8日的数据结果显示,客观缓解率(ORR)达到66.7%,疾病控制率(DCR)达到88.9%。

多项新药临床研究里程碑

- 吉卡昔替尼片治疗重症斑秃的III期临床主试验已达到主要疗效终点,且安全性与耐受性良好。

- 公司在2024年ASCO年会上发布了ZG005、ZGGS18的临床研究数据及最新进展。

- 多款产品获批开展新的临床试验,包括:

- 吉卡昔替尼片和吉卡昔替尼乳膏分别获批开展用于治疗12岁及以上青少年和成人非节段型白癜风患者的II/III期临床试验。

- 注射用ZG005与注射用ZGGS18联合用于晚期实体瘤的临床试验获得批准。

- 注射用ZG005与贝伐珠单抗联合用于晚期肝细胞癌的临床试验获得批准。

财务指标深度分析

盈利能力与效率提升

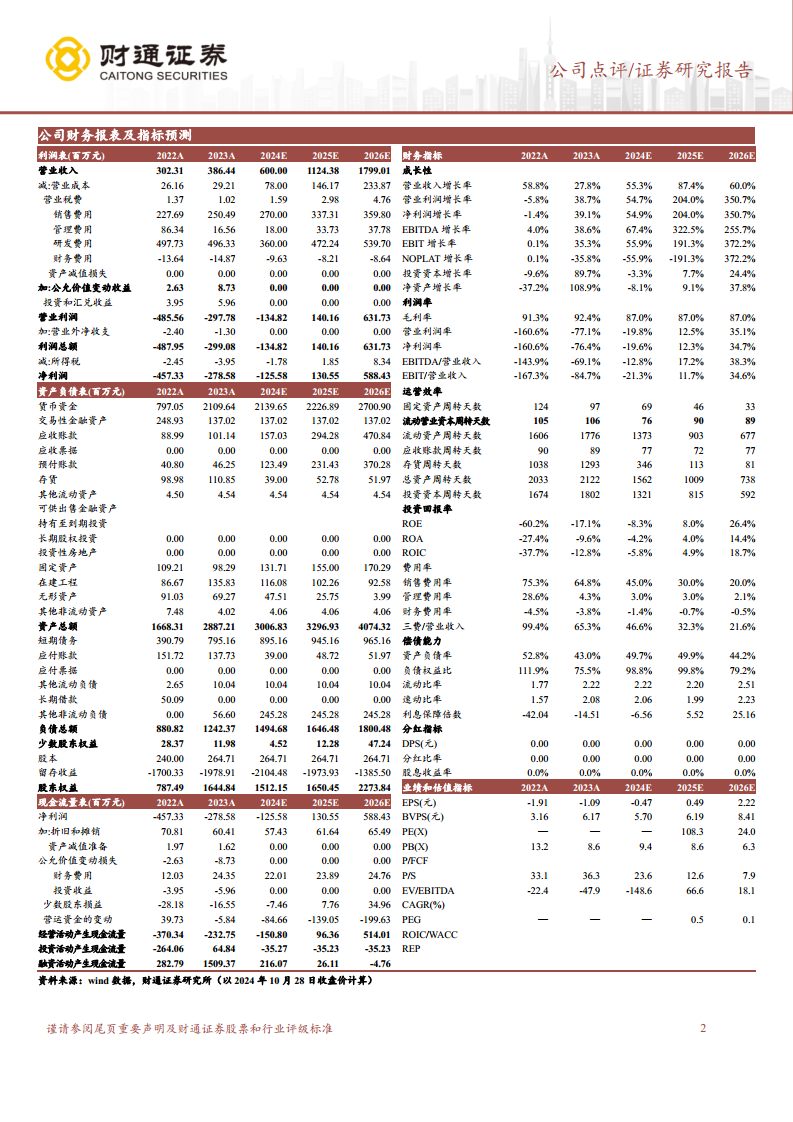

- 毛利率预计在2024年至2026年将持续保持在87.0%的高位,显示公司产品具有较强的盈利能力。

- 净利润率预计将从2024年的-19.6%逐步改善,并在2026年提升至34.7%。

- 销售费用率预计从2022年的75.3%大幅下降至2026年的20.0%,管理费用率也从28.6%降至2.1%,表明随着公司规模扩大和产品商业化,费用控制能力显著增强。

- 研发费用占营业收入的比重预计将从2022年的164.7%(497.73百万元/302.31百万元)下降到2026年的30.0%(539.70百万元/1799.01百万元),反映公司正从高研发投入期向商业化盈利期转型。

资产负债与偿债能力

- 资产负债率预计在2024年为49.7%,并在2026年降至44.2%,显示公司财务结构稳健。

- 流动比率和速动比率均保持在2以上(例如,2026年流动比率预计为2.51,速动比率为2.23),表明公司短期偿债能力良好。

- 货币资金预计持续增长,从2023年的21.10亿元增至2026年的27.01亿元,为公司未来的研发投入和商业化扩张提供充足的资金支持。

总结

泽璟制药在2024年第三季度展现出强劲的营收增长势头,并在多个核心创新药的临床研发上取得了显著进展,特别是ZG006在晚期小细胞肺癌治疗中显示出优异疗效,以及吉卡昔替尼片治疗重症斑秃达到III期临床终点。公司未来盈利能力预计将随着产品商业化而逐步改善,营收将实现高速增长,并有望在2025年实现归母净利润转正。尽管面临行业政策、研发和市场竞争等风险,但其持续的研发投入和不断丰富的产品管线,为公司提供了坚实的增长基础,分析师维持“增持”评级。财务数据显示,公司在费用控制和偿债能力方面表现良好,为未来的发展提供了保障。

微信扫一扫-立即使用

微信扫一扫-立即使用