中心思想

业绩承压下展现复苏态势

康泰生物在2024年前三季度面临营收和净利润同比下滑的压力,主要受市场去库存、股权激励摊销及固定资产折旧增加等因素综合影响。然而,公司在第三季度实现了显著的环比改善,营业收入和归母净利润均实现增长,期间费用率优化,净利率环比提升,显示出公司经营状况的积极复苏迹象。这表明尽管宏观环境和内部成本因素带来挑战,但公司核心业务的运营效率和盈利能力正在逐步恢复。

创新驱动与国际化战略稳步推进

面对市场挑战,康泰生物坚定执行创新驱动和国际化战略。公司新产品人二倍体狂犬疫苗已成功上市并实现销售放量,同时拥有近30项在研项目,多款疫苗取得关键性进展,为未来增长奠定基础。在国际化方面,公司积极拓展海外市场,与多个国家达成合作协议,并成功实现13价肺炎疫苗的首次国际出口,与阿斯利康的战略合作也进一步强化了其全球布局。这些战略举措有望为公司带来新的增长点,提升其在全球疫苗市场的竞争地位。

主要内容

2024年前三季度业绩概览

财务表现与影响因素

2024年前三季度,康泰生物实现营业收入20.18亿元,同比下降18.11%;归母净利润3.51亿元,同比大幅下降49.63%;扣非归母净利润3.04亿元,同比下降49.27%。这些数据反映出公司在报告期内面临较大的经营压力。报告指出,业绩下滑的主要原因在于市场降库存、公司股权激励摊销费用增加以及固定资产折旧费用增加等多种因素的综合影响。这表明,除了市场需求波动,公司内部成本结构的变化也对盈利能力产生了显著影响。

Q3单季度业绩环比改善

尽管前三季度整体业绩承压,但第三季度单季度的表现呈现出积极的环比改善趋势。Q3单季度,公司实现营业收入8.16亿元,同比增长11.21%,环比增长8.76%;归母净利润1.86亿元,同比下降0.46%,但环比大幅增长66.94%;扣非归母净利润1.82亿元,同比增长7.77%,环比增长69.26%。单三季度收入及利润均较第二季度有所改善,这预示着公司可能已度过业绩低谷,进入恢复增长的通道。

期间费用率与净利率分析

前三季度费用结构与利润率

2024年前三季度,康泰生物的毛利率为83.45%,同比下降2.60个百分点;净利率为17.40%,同比下降10.89个百分点。期间费用率为61.74%,同比增长6.01个百分点。其中,销售费用率为33.27%,同比下降1.04个百分点;管理费用率为12.12%,同比大幅增长5.17个百分点,主要系固定资产折旧摊销费用增加和员工股权激励费用增加所致;研发费用率为15.45%,同比增长0.90个百分点;财务费用率为0.91%,同比增长0.98个百分点。管理费用和研发费用的增长,反映了公司在长期发展上的投入,但也短期内侵蚀了利润。

Q3单季度费用优化与净利率提升

第三季度单季度,公司财务指标有所优化。毛利率为82.97%,环比下降0.63个百分点;净利率为22.76%,环比显著提升7.92个百分点。期间费用率为54.22%,环比下降6.82个百分点。具体来看,销售费用率为33.63%,环比增长2.03个百分点;管理费用率为8.54%,环比下降4.98个百分点;研发费用率为11.22%,环比下降3.78个百分点;财务费用率为0.83%,环比下降0.10个百分点。Q3期间费用率的环比优化,特别是管理费用和研发费用的下降,是推动净利率环比提升的关键因素,表明公司在成本控制方面取得成效。

核心产品市场进展

人二倍体狂犬疫苗的批签发与销售

公司全资子公司民海生物研发的冻干人用狂犬病疫苗(人二倍体细胞)于2023年9月获得国家药品监督管理局(NMPA)签发的《药品注册证书》,获批“5针法”和“2-1-1”(四针法)两种免疫程序,是国内首个获批的“四针法”人二倍体细胞狂犬疫苗。该产品引进了巴斯德全套技术并在此基础上优化升级,采用人二倍体细胞制备,具有生产工艺先进、质量稳定、良好的安全性、免疫原性和免疫持久性等优势。该疫苗已于2024年4月实现上市销售,2024年上半年共实现批签发90.49万剂,实现销售收入1.17亿元,约占公司Q2单季度收入的16%。

市场准入与推广策略

截至2024年8月底,公司的人二倍体细胞狂犬疫苗已完成26个省、自治区、直辖市的准入工作。公司后续将继续推进该产品的市场准入和推广工作,积极扩大销售覆盖。作为国内首个“四针法”人二倍体细胞狂犬疫苗,其独特的免疫程序和技术优势有望使其在狂犬疫苗市场中占据重要地位,成为公司业绩增长的新引擎。

研发管线与创新驱动

丰富在研项目与阶段性成果

公司坚持创新驱动发展战略,截至2024年半年报,拥有近30项在研项目,涵盖多个疫苗领域。2024年以来,多项在研产品取得积极进展:水痘减毒活疫苗于4月获得药品注册证书;sIPV的生产注册申请于4月获得受理;吸附破伤风疫苗和四价流感疫苗(3岁及以上人群)处于I、III期临床试验阶段;组分百白破联合疫苗已完成I期临床试验,III期临床准备中;五价轮状疫苗处于I期、II期临床试验阶段;20价肺炎结合疫苗于4月获批临床;四价流感疫苗新增6-35月龄人群、四价流感疫苗(MDCK细胞)分别于8月、10月获批临床。

未来产品布局对持续发展的保障

此外,公司还布局研制了四价肠道病毒灭活疫苗、带状疱疹疫苗、RSV疫苗等前沿疫苗产品。这些丰富的在研管线不仅体现了公司强大的研发实力,也为公司的持续发展提供了重要的产品保障。随着这些在研项目逐步进入商业化阶段,有望进一步拓宽公司的产品组合,巩固其在疫苗行业的领先地位,并为未来的业绩增长提供坚实支撑。

国际化战略布局

海外市场合作与产品注册

康泰生物积极推进国际化战略,持续拓展海外市场。截至2024年中报,公司已与印度尼西亚、巴基斯坦、沙特、孟加拉、埃及、巴林、尼加拉瓜等十多个国家的合作方就13价肺炎疫苗、23价肺炎疫苗、水痘疫苗、四联苗等产品在海外市场的注册、推广、商业化销售、技术转移等方面达成合作协议。这表明公司在全球范围内寻求多元化的合作模式,以加速其产品进入国际市场。

与阿斯利康的战略合作及印尼市场突破

2024年4月,公司全资子公司民海生物与阿斯利康签署《战略合作备忘录》,共同探索疫苗领域的全方位合作,助力中国疫苗创新产品海内外合作与发展,这标志着公司在国际合作方面迈出了重要一步。在市场准入方面,2023年10月,公司13价肺炎疫苗获得了印度尼西亚《上市许可证》。随后,2024年1月,公司与印尼合作方签署了13价肺炎疫苗《销售合同》,并于7月出口原液,于8月实现首批成品出口,这是该品种首次进入国际市场。随着公司国际化进程的逐步推进,其行业地位与全球竞争力有望持续提升,为公司带来新的增长空间。

投资建议与风险提示

盈利预测与目标价

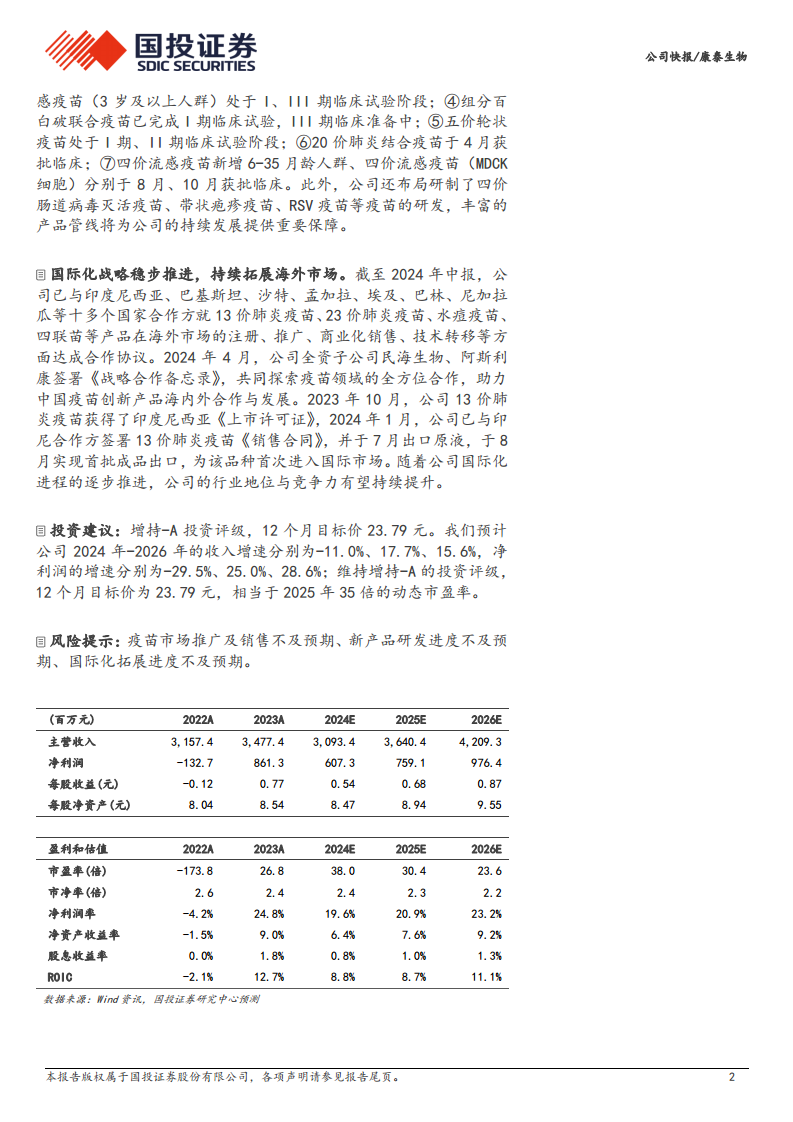

国投证券维持康泰生物“增持-A”的投资评级,并设定12个月目标价为23.79元。分析师预计公司2024年至2026年的收入增速分别为-11.0%、17.7%和15.6%,净利润增速分别为-29.5%、25.0%和28.6%。目标价相当于2025年35倍的动态市盈率。这一预测反映了分析师对公司短期业绩承压但长期增长潜力的信心,尤其是在新品放量和国际化战略的推动下。

主要风险因素

报告同时提示了潜在风险,包括疫苗市场推广及销售不及预期、新产品研发进度不及预期以及国际化拓展进度不及预期。这些风险因素可能对公司的未来业绩和市场表现产生不利影响,投资者需密切关注。疫苗行业的市场竞争激烈,产品研发周期长、投入大,且国际市场准入和推广面临复杂挑战,这些都构成了公司运营中的不确定性。

总结

康泰生物在2024年前三季度面临业绩下滑的挑战,主要受市场去库存和成本增加影响。然而,第三季度单季度的财务表现显著改善,营收和净利润环比大幅增长,期间费用率优化,净利率提升,显示出公司经营的积极复苏态势。核心产品人二倍体狂犬疫苗已成功上市并实现销售放量,市场准入进展顺利。公司持续投入研发,拥有丰富的在研管线,多款疫苗取得关键进展,为未来增长奠定基础。同时,国际化战略稳步推进,与多个国家达成合作,并成功实现13价肺炎疫苗在印尼市场的首次出口,与阿斯利康的战略合作也进一步强化了其全球布局。尽管面临疫苗市场推广、新产品研发和国际化拓展不及预期的风险,但分析师维持“增持-A”评级,并预计公司未来两年将恢复增长,新品放量和国际化进程有望成为公司业绩增长的重要驱动力。

微信扫一扫-立即使用

微信扫一扫-立即使用