中心思想

业绩稳健增长与盈利能力显著提升

登康口腔在2024年前三季度展现出稳健的财务增长态势,实现营业收入11亿元,同比增长4%;归属于母公司股东的净利润达1.2亿元,同比增长10%。其中,第三季度营收3.5亿元,同比增长2%,归母净利润0.5亿元,同比增长9%。公司盈利能力显著增强,前三季度毛利率高达49.3%,同比大幅提升5.1个百分点,净利率也提升至11.2%,同比增加约0.6个百分点,这主要得益于公司持续推进的降本增效策略。

战略布局深化与市场竞争力强化

公司通过精益生产运营、优化采购成本等措施,持续深化降本增效工作。同时,积极统筹推进品牌建设、产品升级、市场拓展和渠道精耕,成功打造了冷酸灵医研抗敏专效修护牙膏等多款千万级热销产品。未来,公司将沿着“口腔大健康”主线,积极发展口腔护理、口腔医疗、口腔美容、口腔资本管理四大业务板块,以全面提升综合服务能力和市场占有率,应对行业快速变化。

主要内容

2024年前三季度财务表现分析

2024年第三季度,登康口腔实现营业收入3.5亿元,同比增长2%;归属于母公司股东的净利润为0.5亿元,同比增长9%;扣除非经常性损益后的净利润为0.4亿元,同比增长7%。累计至2024年前三季度,公司实现营业收入11亿元,同比增长4%;归属于母公司股东的净利润1.2亿元,同比增长10%;扣除非经常性损益后的净利润0.9亿元,同比增长6%。在盈利能力方面,前三季度公司毛利率达到49.3%,同比显著提升5.1个百分点;净利率为11.2%,同比提升约0.6个百分点,体现了公司在成本控制和效率提升方面的积极成效。

运营策略:降本增效与市场拓展

公司始终将降本增效作为核心经营策略,通过创新、深化精益生产运营流程、提升生产运营效能来优化运营成本。在采购方面,公司聚焦商务降本和技术降本相结合的方式,以进一步优化采购成本结构。此外,公司积极统筹推进品牌建设、产品升级、市场拓展和渠道精耕,旨在提升品牌影响力和市场占有率,以积极应对市场快速变化并提升整体经营效益。

行业洞察:口腔护理市场趋势与国牌机遇

当前口腔护理行业零售市场正处于恢复期,随着国民口腔健康意识的普遍提升和差异化需求的不断增强,行业正加速向消费升级、多元化和专业化方向发展。在此背景下,民族品牌因其对年轻消费群体的吸引力而加速崛起,市场认可度持续提升。渠道方面,线上市场规模不断扩大,新零售业态加速拓展,推动了渠道的裂变式发展。牙膏和牙刷(含电动牙刷)仍是市场主导品类,而漱口水、牙线等新兴品类则借助新兴渠道加速渗透。值得关注的是,随着化妆品新规的发布与实施,抗敏感等细分市场将迎来进一步的加速发展机遇。

产品创新与“口腔大健康”战略

登康口腔已成功打造多款千万级热销产品,包括冷酸灵医研抗敏专效修护牙膏、冷酸灵专研抗敏牙膏国博联名系列、冷酸灵“猫爪刷”、贝乐乐五彩星期儿童牙膏套装以及贝乐乐按压式儿童牙膏。其中,2024年4月推出的冷酸灵医研抗敏专效修护牙膏,凭借国际领先的生物活性玻璃陶瓷材料技术和国家技术专利,在618期间连续多周霸榜抖音固齿牙膏热销榜、人气榜、好评榜TOP1,彰显了强大的产品创新能力和市场竞争力。公司坚持多品牌、多品类、多品种发展战略,在巩固核心品牌和品类增长的同时,积极布局新品类。未来,公司将沿着“口腔大健康”主线,积极发展口腔护理、口腔医疗、口腔美容、口腔资本管理四大业务板块,持续提升在口腔健康与美丽领域的综合服务能力。

盈利预测与投资建议

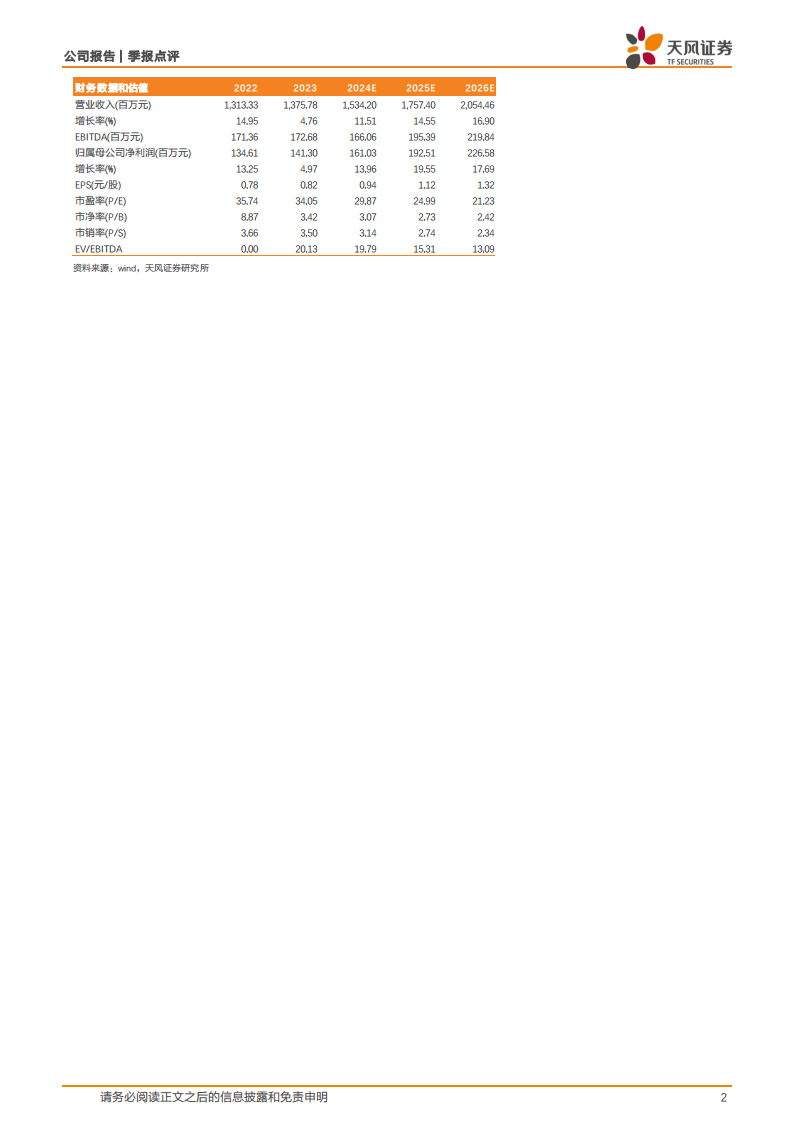

天风证券维持对登康口腔的“增持”投资评级。根据预测,公司2024年至2026年的每股收益(EPS)将分别达到0.9元、1.1元和1.3元,对应的市盈率(PE)分别为30倍、25倍和21倍。预计公司营业收入在2024-2026年将分别增长11.51%、14.55%和16.90%,达到15.34亿元、17.57亿元和20.54亿元。归属于母公司净利润预计将分别增长13.96%、19.55%和17.69%,达到1.61亿元、1.93亿元和2.27亿元。毛利率和净利率预计将持续保持上升趋势。

总结

登康口腔在2024年前三季度表现出强劲的业绩增长势头,营收和归母净利润均实现稳健增长,尤其毛利率同比大幅提升5.1个百分点,凸显了公司在降本增效方面的显著成效。公司通过精益化运营、优化采购成本、强化品牌建设和渠道精耕,成功推出了多款市场热销产品,并在抗敏感等细分市场占据领先地位。面对口腔护理行业消费升级和民族品牌崛起的有利趋势,登康口腔凭借其多品牌、多品类战略以及“口腔大健康”的业务布局,有望持续提升市场竞争力和综合服务能力。天风证券维持其“增持”评级,并对公司未来几年的营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用