中心思想

固生堂3Q24业绩亮眼,内生外延驱动强劲增长

固生堂(2273 HK)在2024年第三季度展现出卓越的经营表现,诊疗量和收入均实现显著增长。公司通过现有门店的内生增长和新建/并购医疗机构的外延扩张,成功实现了业绩的快速提升。特别是在广州、上海、北京等核心区域,诊疗量和收入均实现可观增长,同时新收购门店的快速整合也为整体业绩贡献了重要力量。

2024年盈利展望乐观,维持“买入”评级

展望2024年全年,华泰研究团队对固生堂的盈利前景持乐观态度。基于公司线上线下业务的协同发力、同店增长的持续高位以及外延扩张的提速与高效整合,预计2024年经调整净利润增速有望冲击40%。鉴于中医服务市场的稀缺性、政策的持续利好以及公司稳健的增长态势,华泰研究维持对固生堂的“买入”投资评级,并设定目标价为70.08港币。

主要内容

存量门店:北上广及新兴区域快速崛起,新增医生驱动供给端增长

- 核心区域表现突出,同店增长强劲: 固生堂3Q24就诊量达到148.5万人次,同比增长25%,环比增长13.5%。其中,内生门店3Q24收入增速超过20%,主要得益于广州、上海、北京等核心区域实现了可观增长。预计2024年公司线下医疗机构业务收入增速有望冲击35%,其中上海、北京、广州将依靠同店医生数量的增加,持续实现高双位数增长。

- 新兴市场稳健发展,医生团队持续扩张: 深圳市场年内新增门店有限,但公司积极适应政策变化调整患者支付方式,预计将实现稳健增长。无锡等江苏城市则有望实现快速爬坡。此外,公司通过医联体建设和医生团队的快速扩张,预计每月新增100名线下医生,这将进一步提升供给能力。

- 自有医生占比提升,优化利润率: 截至3Q24,自有医生收入贡献已达36-37%,预计长期可达50%。自有医生占比的提升有望进一步优化公司的利润率结构。

新增门店:国内扩张超预期,海外市场逐步布局

- 国内并购加速,贡献显著: 固生堂在3Q24新收购了苏州、昆山、杭州三家门店,收购成本控制在合理范围。截至目前,公司已落地19家新增门店,超出全年指引的17-22家。预计2024年新增门店将实现快速爬坡,贡献公司约10%的收入占比。公司正加速新开店节奏并进一步开展地区拓展。

- 海外市场稳步推进,潜力可期: 在海外市场,新加坡宝中堂在1H整合后收入逐步爬坡。公司看好后续在马来西亚、香港、中国台湾等地区进一步深入扩张,预计明年将进入2个新的海外地区,为长期增长注入新动力。

中医诊疗激励政策频繁出台,持续回购彰显企业信心

- 政策利好持续释放: 国家层面持续出台激励政策,在规划端、人才端和支付端鼓励中医诊疗发展。例如,国家卫健委2024年工作部署强调以基层为重点推进服务能力建设,并指出促进中药传承创新发展,为中医服务行业提供了良好的发展环境。

- 公司回购提振市场信心: 固生堂自2024年初至今持续进行回购操作。1-9月,公司通过注销回购和回购信托合计回购了436万股,动用资金达1.73亿港币。这一举措充分展现了公司管理层对自身长期发展和未来前景的坚定信心。

盈利预测与估值:高增长预期支撑“买入”评级

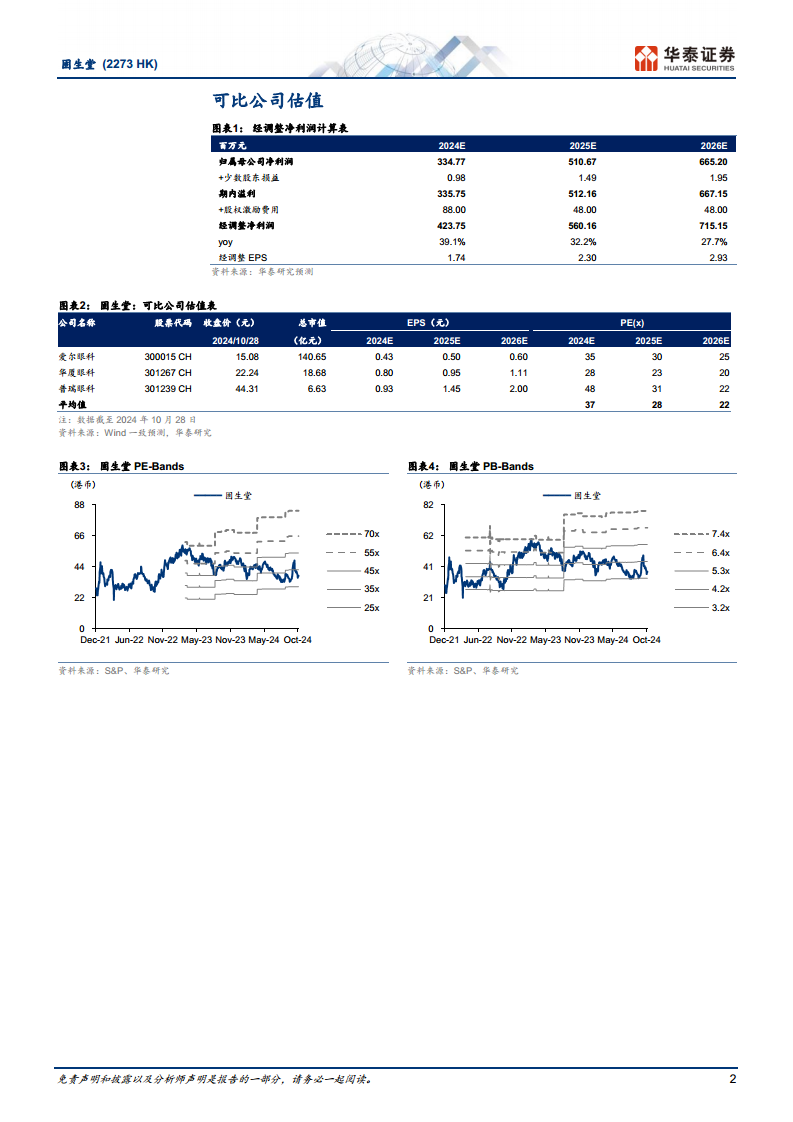

- 盈利能力持续增强: 华泰研究估测固生堂2024年经调整净利润增速有望冲击35-40%。预计2024-2026年经调整EPS分别为1.74元、2.30元和2.93元。

- 估值分析与目标价: 考虑到中医服务标的的稀缺性以及政策的持续利好,华泰研究给予公司2025年28倍PE估值,与可比公司万得一致预测的平均水平持平。基于此,维持目标价70.08港币,并重申“买入”评级。

- 财务数据预测:

- 营业收入(人民币百万): 2022年1,625,2023年2,323,2024E 3,138,2025E 4,029,2026E 5,038。

- 归属母公司净利润(人民币百万): 2022年183.29,2023年252.20,2024E 334.77,2025E 510.67,2026E 665.20。

- 经调整净利润(人民币百万): 2024E 423.75(同比增长39.1%),2025E 560.16(同比增长32.2%),2026E 715.15(同比增长27.7%)。

- ROE(%): 2022年11.21,2023年12.53,2024E 13.53,2025E 17.61,2026E 19.06。

- PE(倍): 2022年43.01,2023年32.67,2024E 24.91,2025E 16.33,2026E 12.54。

- 风险提示: 报告提示了线下门店扩张速度缓慢、政策变化以及人才流失等潜在风险。

总结

固生堂在2024年第三季度表现出色,诊疗量和内生收入均实现强劲增长,主要得益于核心区域的优异表现以及新建/并购门店的有效整合。公司通过持续扩张医生团队、提升自有医生收入贡献,有望进一步优化利润率。同时,国内新增门店的快速爬坡和海外市场的逐步布局,为公司提供了多元化的增长动力。在政策持续利好中医诊疗发展以及公司积极回购彰显信心的背景下,华泰研究维持对固生堂的“买入”评级,并预计2024年经调整净利润增速将冲击40%,目标价70.08港币,显示出对公司未来业绩增长的坚定信心。

微信扫一扫-立即使用

微信扫一扫-立即使用